Enflasyonla Mücadele İçin Niyet Olmayınca (1)

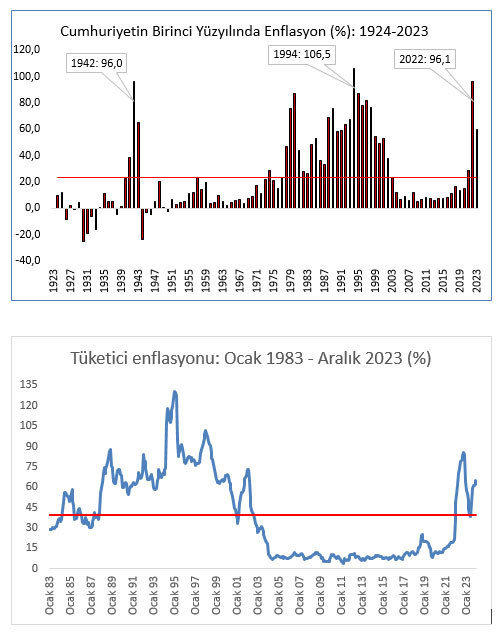

İlk grafikte 1924-2023 döneminde yıllık enflasyonların gelişimi ve ortalaması gösteriliyor. Ayrıca üç en yüksek yıllık enflasyon ve geçekleştiği yıllar işaretlenmiş durumda. Cumhuriyet’in ilk yıllarına giden tüketici enflasyonu yok. Yerine grafikte yer alan, ‘GSYH deflatörü’ olarak bilinen fiyat endeksindeki yıllık değişimler. Herhangi bir yılda gerçekleşen ortalama enflasyonu temsil ediyor. Kabaca üretici enflasyonu ile tüketici enflasyonunun ortalaması olarak düşünebilirsiniz. Yüz yılın ortalama enflasyonu yüzde 23,6.

Büyük buhran ve ikinci dünya savaşı dönemleri teknik deyimiyle seride çok ‘gürültü’ yaratıyor. Ya da eski cereyanlı radyo döneminde olduğu gibi gelen sinyal çok cızırtılı. Dönemi kısaltayım: İkinci grafikte 1983-2023 döneminde her ay gerçekleşen yıllık tüketici enflasyonu ve ortalaması yer alıyor. Bu kez ortalama daha yüksek: Yüzde 39.3. Hani bu yüksek enflasyonlar geride kalmış olsa ve bir süredir düşük tek haneli enflasyonlarla yaşıyor olsak “baki kalan bu kubbede bir ‘nahoş’ seda” deyip geçeceğiz. Öyle değil. Ne yazık ki 2017’den itibaren yine iki haneye çıkıyor enflasyon ve son üç yıl iyice yükseliyor. 2022’de ise birinci yüzyılın en yüksek ikinci enflasyonu (yıl ortalamaları dikkate alındığında) gözleniyor.

Neden böyle? Kısadan cevap şu: Enflasyonu düşürmek için niyet yok; etkililerin ve yetkililerin işine gelmiyor. Gündem izin verdikçe aralıklarla da olsa bir süre bu sorunun peşine düşeceğim. Geçmişte enflasyonu sıçratan kırılganlıkların neden ve muhtemelen hangi amaçlara ulaşmak için oluştuklarını tartışacağım. ‘Eğlenceli’ olacağını düşünüyorum.

Önce ‘malum’ olandan, yani ‘piyasada yaprak kımıldasın, yok olmaz; neden sadece kımıldamasın ki uçup gitsin mübarek” saikinden başlayayım. Diğer nedenlerin çoğu eninde sonunda ona -büyüme oranını artırma- isteğine çıkıyor. Biz fani iktisatçılar iyi biliyoruz ki, bir dönemdeki büyüme oranını, toplam talebi artırarak, potansiyel büyüme oranının üzerine çıkarmaya çalışan politikalar, ekonomide önemli dengesizliklere yol açıyorlar. Birkaç yıl büyüme oranını potansiyel büyüme oranının üzerine çıkarabilirsiniz -mesela kredileri son gaz açtırtırsınız bankalara- ama sonu hüsran olur. Zira enflasyon ve cari işlemler açığı yükselir. İç talep, hızlı kredi genişlemesi ile ivmelendirilmeye çalışılırsa, finansal kırılganlıklar da artar. Bir süre sonra, yaratılan sorunlar, potansiyelin altında bir büyümeye yol açar.

1983-2023 döneminde Türkiye’nin kişi başına GSYH büyüme ortalaması yüzde 3. Bunu kabaca potansiyel büyüme oranı olarak alabiliriz. Bir parantez: Son yıllarda verimlilik artışı olmaması nedeniyle muhtemelen potansiyel büyüme oranımız artık daha düşük ama hassas bir ölçümü de yok. Yüzde 3 kabul edelim. Doğru olanı potansiyel büyüme oranını yükseltmeye çalışmak. Ama mesela seçim yaklaşıyorsa kim uğraşacak potansiyeli artırmaya? Uzun soluklu işler gerektiriyor çünkü. Mesela işgücünün beceri düzeyini yükseltmelisiniz. Kaç yıl sonra semeresi alınır kim bilir. Başarı garanti de değil. Bu durumda bir an önce ‘sonuç alıcı’ işlere girişmek gerekir.