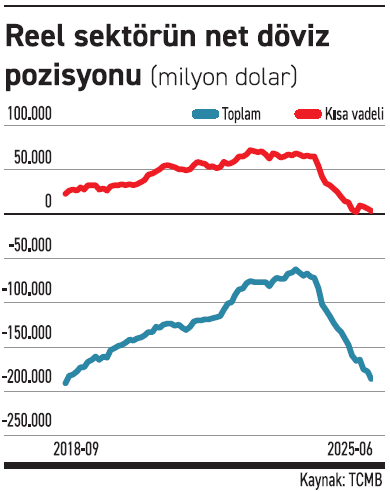

Şirketlerin döviz pozisyon açığı 7 yılın zirvesinde

Yükselen kredi faizleri ve makroihtiyati önlemler TL kredilere erişimi zorlaştırınca 2024 yılından bu yana tüm kısıtlamalara rağmen yabancı para kredilerde yaşanan artış şirketlerin net döviz pozisyon açığında bozulmayı hızlandırdı. Haziran itibariyle 185.8 milyar dolara yükselen açık 7 yılın zirvesine çıktı.

Şebnem Turhan |ŞEBNEM TURHAN

Sıkı para politikası ile yükselen faizlerle artan maliyetler şirketlerin yabancı para borçlanmalarını daha cazip hale getirdi. Yabancı para kredilerin yanı sıra yurtdışı tahvil ihraçları da hızlandı. Merkez Bankası verileri 2024 yılından bu yana reel sektörün net döviz pozisyon açığının arttığını ortaya koyarken bu yıl haziran sonu itibariyle şirketlerin net döviz pozisyon açığı 185.8 milyar dolar ile 2018 Eylül’ünden bu yana en yüksek seviyesine çıktı. Şirketlerin kısa vadeli net döviz pozisyon fazlası da 4.5 milyar dolara gerileyerek Nisan 2015’ten bu yana en düşük seviyesine indi.

{kind=link}

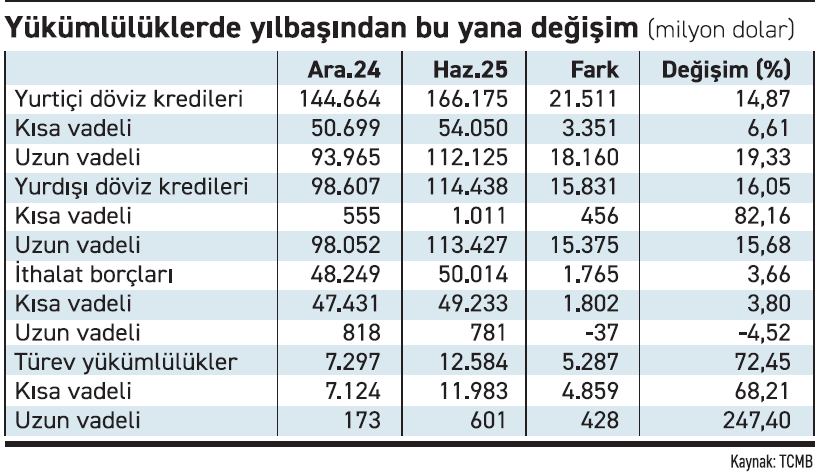

2 yılda artış 112.3 milyar dolar oldu

{kind=link}

Reel sektörün net döviz pozisyon açığı artarken bir yandan da kısa vadeli net döviz pozisyonu fazlası da azalma eğiliminde. Merkez Bankası verilerine göre bu yıl haziran sonu itibariyle şirketlerin kısa vadeli döviz pozisyon fazlası 4.5 milyar dolar seviyesine geriledi. 2024 Mart ayından bu yana gerileme eğilimini sürdüren bu yıla ise sert düşüşle başlayan kısa vadeli net döviz pozisyonu fazlası geçen yılsonunda 13.6 milyar dolar seviyesinde bulunuyordu. İlk yarıda reel sektörün kısa vadeli net döviz pozisyonu fazlasında 9 milyar doları aşkın bozulma yaşandı.

Kısa vadelide düşüşte en önemli neden mevduat

Besfin Finansal Danışmanlık CEO’su Ferda Besli şirketlerin net döviz pozisyon açığının 2024 yılından bu yana artış eğiliminde olduğunu vurgulayarak kısa vadeli varlıklarda düşüşün en önemli nedeninin ise tüzellerin döviz mevduatlarındaki azalma olduğunu vurguladı.

Besli, tüzel şirketlerin döviz mevduat hesaplarında aynı dönemde 28 milyar dolarlık azalma yaşandığına işaret ederek değerlenen TL ve yüksek kredi faizlerinin reel sektörü döviz mevduatından uzaklaştırdığına dikkat çekti. Besli, piyasada TL kredi efektif faizinin yüzde 60’a yakın oluşmasının ve TL’nin değerlenmesinin yabancı para kredi kullanımını teşvik ettiğini dile getirerek şunları söyledi: “Bu rasyonel bir gelişmedir ancak riskler artmaktadır. 2018-2023 yılları arasında TL’nin değer kaybının getirdiği kur farkı zararlarının bilanço ve nakit akışına olumsuz etkisi unutulmamalıdır. 188 milyar dolardan 82.5 milyar dolara kadar inen açık pozisyon hızlıca yükselmektedir.

Reel sektöre önerimiz, ihracat ve döviz kazandırıcı faaliyetleri arttırarak doğal hedge sağlamak, TCMB kaynaklı TL reeskont kredilerini maksimum seviyede kullanmak, ileri vadeli döviz satın alma anlaşmaları yapmak, ihracatçı ve döviz kazandırıcı faaliyetlerde bulunan firmalar için opsiyon satarak yabancı para kredi maliyetlerini azaltmak, yabancı para krediler için faiz düşüşünden yararlanmak için fixed yerine değişken faizli kredi kullanmak.”