Üç ani duruş

Bizde ve bize benzer ülkelerde ‘ani duruş’ olarak bilinen bir olgu var. Her şey güllük gülistanlık sanılıp bol kepçe borçlanıldığı bir dönemde çeşitli kırılganlıklar oluşuyor. Bir nedenle fay hatları kırılınca yurtdışından borçlanma imkânı azalıyor. Vadesi gelen dış borç ödemelerinden daha az borçlanılıyor. Aynı dönemde ülkenin riski ve dolayısıyla borçlanma faizleri sıçrıyor. Bir yandan vadesi gelen dış borcun bir kısmını kendi kaynaklarıyla ödeme çabası bir yandan faizlerde sıçrama ekonomide küçülmeye yol açıyor. Riski sıçrayan ülkenin parasından kaçış döviz kurunu da sıçratıyor. Döviz cinsinden borcu yüksek olan kesimlerin bilançoları bozuluyor. Çeşitli varlıkların fiyatları düşüyor. Bu, vadesi gelen dış borçların kendi kaynaklarıyla ödenmesi çabasını daha da zorlaştırıyor. Ekonomi daha fazla küçülüyor.

Ülkemizde yeni yüzyılın ilk ani duruşu 2001’in ilk çeyreğinde başladı. İkincinin başlangıcı ise, küresel krizin tam anlamıyla patlak verdiği 2008’in son çeyreğinde. Bir de ekonomimizin küçülmesinin sınırlı kalması nedeniyle ani duruş sınıfına tam olarak sokulmayabilecek ama istihdamdaki keskin düşüş nedeniyle bu sınıfa alınabilecek bir kriz yaşadık. 2017 sonları ile 2018’in başlarındaki bir dizi gelişme sonrasında 2018’in ikinci çeyreğinde başlayan süreç.

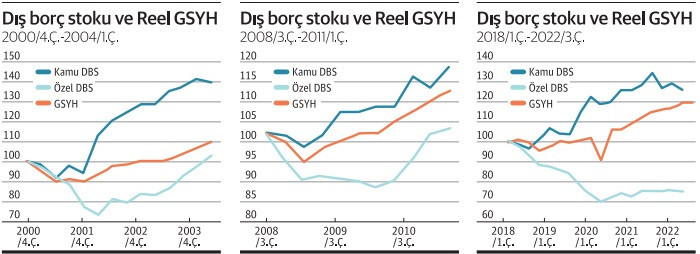

Birkaç yazı ani duruş olgusu üzerinde durmak istiyorum. Bugün üç grafik ile işe başlıyorum. Yukarıda başlangıç çeyreklerini belirttiğim üç ani duruş döneminde, GSYH ile özel kesimin ve kamunun dış borç stokundaki hareketler yer alıyor grafiklerde. Özel kesim hem finans kesiminden hem de finans dışı şirketlerden oluşuyor. Grafikler karışık olmasın diye ani duruş öncesi dönemler yer almıyor grafiklerde. Ani duruşa giden süreçte her üç vakada da GSYH ve dış borç stokları artıyorlar ve verdiğim başlangıç tarihlerinde zirve değerlerine ulaşıyorlar. Zirve değerleri grafiklerde 100 olacak şekilde gösteriliyor. İlerleyen dönemlerdeki GSYH ve dış borç stoku değerleri de buna göre ayarlanıyor. Birkaç gözlem:

1) Ani duruşla birlikte hem kamu hem de özel kesim net dış borç geri ödeyicisi durumuna düşüyor. Farklı bir ifadeyle, vadesi gelen borçlarını ödemek için yeni borç ‘alamıyorlar’ ve bir kısmını -faaliyetlerini azaltarak, kendi olanaklarıyla ödüyorlar. ‘Alamıyorlar’ tırnak içinde, çünkü şirketlerin bir kısmı yükselen faiz nedeniyle yeniden borçlanmaktan vazgeçebilirler ya da o ülkede dış borçlanmayı zorlaştıran yeni bir mevzuat yürürlüğe girmiş olabilir. Ama asıl olarak borçlanma imkânının azaldığını (miktar kısıtlaması) düşünmek daha gerçekçi.

2) Özel kesim açısından ani duruş kamu kesimine kıyasla çok daha şiddetli ve çok daha uzun sürüyor.

3) GSYH’nin dipten çıkışından (ekonominin tekrar büyüme sürecine girmesinden) daha sonra özel kesimin borç stoku artmaya başlıyor.

4) Özel kesimin dış borç stokunun ani duruş öncesi düzeyine gelmesi oldukça uzun sürüyor.

5) 2018’in ikinci çeyreğinde başlayan süreç ise, özel sektörün dış borcunun bir türlü toparlanmaması nedeniyle ilk iki vakadan ayrışıyor. Bir ölçüde, ‘döviz geliri olmayan şirketlerin döviz cinsinden borçlanmalarının’ önlenmesi (doğru) kararı ile ilgili bu olgu.

Biraz deşmek istiyorum bu gözlemleri. Sürdüreceğim.