Merkezin itibarı olmazsa, işte böyle olur

2001 krizi günleri ile bugün arasında ne fark var? Geçenlerde bana bunu sordular. Bana sorarsanız, geniş halk kitleleri açısından bugün o günden daha kötüdür. Neden? 2001’de bankalar ve şirketlerle ilgili daha kısmi bir problemimiz vardı, daha az sayıda vatandaşımızı doğrudan etkiliyordu ve doğrusu ya, problem daha kolay kontrol edilebilir bir boyuttaydı. Bugün öyle değil.

Bugün şirketlerimiz ve bankalarımız iyi durumda. Ancak hızla yükselen enflasyon ve giderek yoğunlaşan hayat pahalılığı toplumun tüm kesimlerini hazırlıksız yakaladı ve çok kötü etkiliyor. Halbuki 2001’de enflasyona filan şerbetli sayılırdık. En alttaki yüzde 20’den en üsttekine toplumun bütün kesimleri artan fiyatların farkında bugün. Herkes tüketim kalıbına göre en çok kullandığı ihtiyaç maddesinin fiyatını takip ediyor doğrusu. Kimi Starbucks’ta kahve fiyatını, kimi ekmek fiyatını.

“Bir hamburger bir kola kaç lira oldu, farkında mısın?”

Bu çerçevede, herkes kendi halince gelirini artırmaya çalışıyor. Bizim Sarp geçenlerde yetmeyen harçlık meselesini “Sen şimdi bir hamburger, bir kola kaç lira oldu, farkında mısın?” diye açtı mesela. O da haklı. Sorun nerede? Fiyatlar daha önce benim hatırladığım dönemlerde hiç bu kadar hızlı yükselme sürecine girmemişti doğrusu. Ve hiç bu kadar hazırlıksız yakalanmamıştık.

Daha önceleri, evet, yüksek enflasyonla uzun yıllar yaşadık ancak o vakit gelir akımlarını artan fiyatlarla uyumlu hale getirecek bir endeksleme mekanizması vardı. Enfl asyondaki ataleti de o mekanizmaya borçluyduk doğru ancak yüksek enflasyonun acısını daha az hissetmemizi sağlayacak hazır bir morfin mekanizması vardı otomatik devreye giren. Şimdi yok.

Bugün için baktığımızda kötüymüş gibi duruyor ama aynı zamanda bugüne kısa sürede gelmiş olmamız ve şimdi acıya daha alıştırılmış olmamamız aynı zaman enflasyonla mücadele açısından bir şans aslında. Enflasyonla mücadele lobisinin bu kez bir şansı var ve bana sorarsanız hızla sonuç alabilmek mümkün.

Hızlı sonuç almanın yolu Merkez Bankası'nın döviz alanlarla ilgili dedikodu yapmayı bırakıp kendi işine odaklanması elbette. Nedir kendi işi? Yılsonuna ilişkin enflasyon bekleyişlerinin kontrol altında tutulması elbette. Amerikan Merkez Bankası Başkanı’nın geçenlerde “enflasyon bekleyişlerinin kontrol dışına çıkmasına izin vermeyeceğiz” dediği işte tam o. Merkez Bankası’nın asli işi.

Enflasyon bekleyişleri 2022 yılında ipini kopardı gitti

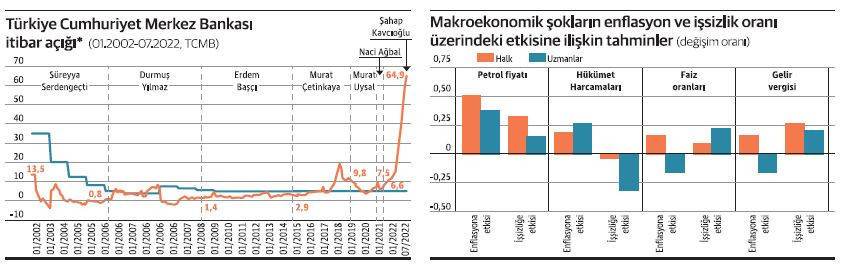

Yılsonu enflasyon bekleyişleri ile enflasyon hedefi arasındaki farka merkez bankasının itibar açığı diyorlar. İtibar açığını enflasyon hedeflemesine geçtiğimizden beri takip ediyoruz. Hedef olmazsa, bankanın itibarını ölçmek için başka parametrelere bakmak gerekiyor. Aşağıdaki grafik enflasyon hedeflemesine geçtiğimiz 2001’den beri merkez bankası guvernörlerinin itibarını gösteriyor.

Ne görüyoruz? Merkez Bankası’nın itibar açığı Naci Ağbal’ın görevden alındığı 2021 sonunda 6,6 puanmış. Hedeften ancak o kadar sapıyormuş. Şimdi ise yalnızca bir yıl içinde 64,9 puan olmuş. Nedir? Hedef medef kalmamış, ipini koparıp gitmiş bekleyişler. Halbuki hedef, bekleyişleri kontrol altında tutmak için var esasen.

Enflasyon hedeflemesine başladığımız günden beri hiç bu kadar büyük bir patlama, hiç bu kadar hızlı bir itibar kaybı olmamış. Önce bir durumu tespit edelim. Bakın hedeflemeye başladığımız noktada, süreci yöneten Başkan Serdengeçti dönemine? Böyle bir rakam var mı o işe yeni başladığımız dönemde bile, hani kredibilite inşa sürecinin en başında? Yok. Şimdi var.

Bu nedir? Bankanın asli işini, enfl asyon bekleyişlerini kontrol altında tutmayı ihmal ettiğini gösteren daha iyi bir gösterge bulmak mümkün mü? Değil. Düzeltilecek olan bu işte. Bankanın asli işine bir an önce geri dönmesi. Bugün hayat pahalılığının nedeni nedir? İşte bu kontrol dışına çıkan enflasyon bekleyişleridir. Merkez Bankası’nın asli işini unutmuş olmasıdır. Nokta.

“Faiz sebep, enflasyon netice” saptaması yalnızca Tayyip Bey’e ait değil, onu da ifade edeyim

Peki, enflasyon bekleyişleri nasıl şekilleniyor? İşte orada geçenlerde yapılan bir çalışma teknisyenlerle halkın, sokaktaki insanın enflasyon dinamikleri konusunda benzer bir biçimde düşünmediğini ortaya koydu. Merkez bankaları yılsonu enfl asyon bekleyişlerini bankalarda, üniversitelerde çalışan bir dizi piyasa profesyoneline soruyor. Yukarıdaki itibar açığı dolayısıyla piyasa profesyonellerinin merkez bankamızın yönetimi hakkında ne düşündüğünü ortaya koyuyor. İtibarsız. Peki ya millet ne düşünüyor? Onu Türkiye’de bilmiyoruz.

Amerika’da 6500 denekle yapılan ve geçenlerde alanında saygın bir dergi olan Review of Economic Studies’te yayımlanan çalışmanın sonuçları ikinci grafikte yer alıyor. Burada piyasa profesyonelleri ile halkın enflasyon ve işsizlik dinamikleri konusunda benzer bir bakışa sahip olmadığını görüyoruz. Özellikle iki husus dikkati çekiyor. Birincisi, piyasa profesyonelleri Merkez Bankası’nın politika faizinin yükseltilmesinin enflasyonu aşağıya çekeceğini söylerken, halk politika faizinin yükseltilmesinin enflasyonu azdıracağına inanıyor. İkincisi ise, piyasa profesyonelleri vergilerin yükseltilmesinin enfl asyonu kontrol altına almaya yardımcı olacağını düşünürken, sokaktaki insan bu adımın fiyatları artıracağına inanıyor. Taraflardan biri teknik bilgisine dayanarak konuşuyor, diğeri ise hayatın içindeki tecrübelerinden ya da kulaktan dolma fikirlerle hareket ediyor.

Açıktır ki, sokaktaki insan alınan tedbirin firmalara ve firmaların fiyatlama davranışları ile maliyetlerine olan etkisini düşünürken, piyasa profesyonelleri tedbirin hane halkı talebi ve harcama örüntüsü üzerine olan etkisine bakıyorlar. Nedir? İletim kanalları farklı. Biri arz yönlü öteki talep. Peki, buradan ne çıkar? Bu yeniçağda, merkez bankası iletişim politikasını daha kapsamlı bir biçimde yeniden düşünmek gerekiyor.

Enfl asyon bekleyişlerini kontrol altına almak dediğimizde sokaktaki insanın harcama örüntüsünü, fiyatlama davranışlarını da etkilemek önemli olduğuna göre, sokaktaki “faiz sebep, enflasyon netice” yanlış varsayımını da düzeltmeyi hedefleyen sağlıklı bir iletişim politikası tasarlamak gerekiyor.

Merkez Bankası'nın enflasyon bekleyişlerinin kontrolüne yönelik iletişim politikasını yalnızca piyasa profesyonellerinin teknik bilgisine seslenerek değil, hane halkının inandığı şehir efsanelerini de dikkate alarak tasarlaması gerekiyor. Çalışmanın bir sonucu da bu. Bireyin güçlendiği bu yeniçağda, iletişim politikasını daha kapsamlı bir biçimde düşünmek gerekiyor. Türkiye deneyimi ise konunun neden daha kapsamlı ele alınması gerektiğine ilişkin güzel bir örnek, siyasetçi sonuçta piyasa profesyoneli değil, sokaktaki insanlardan biri. Ama şu açık sanırım. Neden bugün buradayız? Bizim merkez bankamız asli işini yapmadığı için elbette. İletişim politikasının “almayın o pahalı kredileri kardeşim” demek olmadığını önce bankanın idrak etmesi ve hem piyasa profesyonellerinin hem sokaktaki adamın boş inançlarını da dikkate alan sağlıklı bir iletişim politikası saptaması gerekiyor.

Bu durumda “Ahir Zaman Hurafeleri Katalogu”nu yine hatırlatayım

Ben “Ahir Zaman Hurafeleri Katalogu” na 2001 yılı kıyameti öncesinin, Türkiye iktisadı açısından karanlık çağında başlamıştım. Sonunda kıyamet koptu. Doğrusu ya, ben o defteri bir daha açmak zorunda kalmayacağım konusunda son derece umutluydum. Ama öyle olmadı, 2018 yılından beri Türkiye iktisadının karanlık çağı yeniden başladı.

Türkiye ne yapmaya çalıştığını unutup, yalpalamaya başlayınca, her zamanki gibi önce kafalar karıştı. Hedef ya da hedefin inandırıcılığı kaybolunca her kafadan bir ses çıkmaya başladı. Hurafeler öne çıktı. İsteyenler “Şehir Efsaneleri Defteri” de diyebilir. İktisadın şehir efsanelerini kaydetmek, en azından, eğlenceli oluyor. İnsan daha az sinirleniyor.

Neden şimdi? Çünkü en yetkili ağızlardan ifade edilen “faiz sebep, enflasyon netice” önermesinin aslında “düşük faiz sebep, yüksek enflasyon netice” demek olduğunu artık gördük. Hatta Moody’s geçen hafta Türkiye’nin notunu B3’e indirirken “düşük faiz sebep, yüksek cari açık netice” meselesinin de altını çizdi. B3’ten sonrasının artık tufan olduğunu dikkate alırsak, katalog işine yeniden dönmenin tam zamanı.

2001’den önce Türkiye nasıldı? Bir enstantane

Herkes kendi açısından bir enflasyon serüveni hatırlar. Kimi için kahve fiyatı, kimi için benzin fiyatı. Doğrusu ben enflasyonun nasıl bir şey olduğunu hep kitap fiyatlarından takip ettim. Bilmeyenlere 2001’den önceki Türkiye’yi bir hatırlatmak isterim doğrusu. Benim çocukluğumda, 1960’lı yılların sonu ve 1970’lerin başında kitapların fiyatları doğrudan kitabın üzerine basılırdı. Sonra 1970’lerin sonunda başlayan enflasyon dönemi ile birlikte o basılı fiyatın üzerine kendi kendine yapışan etikete yazılmaya başlandı kitabın fi yatı. 1980ler böyleydi. 1990lar da keza. Kitabın fiyatı rafta durdukça değişiyordu. Vaziyet 1930’ların Alman enflasyonu kadar kötü değildi. Öyle yanımızda çuvalla Türk Lirası fi lan taşımak zorunda kalmıyorduk. Kupürler sürekli büyüyordu.

Aynı yakında çıkacak 500 lira ve 1000 lira gibi banknotların üzerindeki rakamlar büyüyordu. O dönemde kitapçıların çalışanları, siz kitaplara bakarken kitapların etiketlerini sakin sakin değiştirirlerdi. Sonra giderek, yayınevleri, kitapların arkasına kitap fiyatını öyle hiç doğrudan basmamaya başladılar. Nasıl olsa durmadan değişiyordu. Fiyat artık fi yat etiketine yazılıyordu. Artık kendi kendine yapışan etiketin altında basılı bir fiyat olmuyordu. Zaten bir haftada değişiyordu o fiyat. Türkiye’nin yüksek enflasyon macerası yaklaşık olarak 2004’te sona erdi.

Enflasyon yaklaşık otuz yıl sonra ilk kez tek haneli seviyelere geri döndü. O ara ben de Merkez Bankası Para Politikası Kurulu’ndaydım. 2001’de oraya atandığımda enflasyon yüzde 80’lerdeydi. 2004 yılında yüzde 8’lere geriledi. Ya program iyiydi, ya da dünyada ucuza mal üreten Çin vardı. Her neyse, önemli olan şu: Enflasyon, Türkiye için bir problem olmaktan yirmi birinci yüzyılın başında çıktı, sanayide ondan sonraki sıçramayı bu sayede yaptık. Daha yeni yani. Yirmi yıl önce.

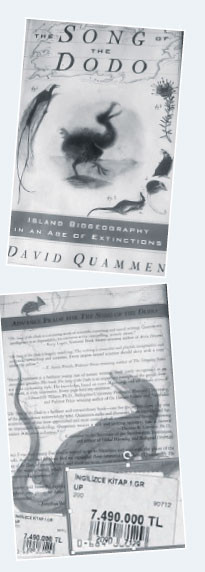

Türkiye için enfl asyon bir problem olmaktan çıktı çıkmasına ama Türkiye enflasyonist hafızasını ancak 2011 yılında kaybetmeye başladı. İşte yayınevlerinin önce tek tük başlayan, sonra hızlanarak devam eden, kitap fiyatlarını doğrudan kitapların arkasına basma süreci enflasyonist hafızanın kaybolmaya başladığına delil olarak o yıl tekrar ortaya çıktı. Yalnızca on bir yıl önce. Şimdi sanırım yakında yine başa döneceğiz. İyi değil ama öyle. Buna bir de değer zincirlerinin yeniden yapılanmasını ve Çin’in fi yatları ucuzlatan etkisinin azalacağını ekleyin bu olup bitenler pek hayra alamet değil. Yine bizi tüketecek. Eski dönem nasıldı bakın buraya bir fotoğraf bırakayım. David Quammen’in biyoçeşitliliği anlattığı “Dodo’nun Şarkısı’nı (The Song of Dodo) 2000li yılların başında almışım. Geçenlerde kütüphanemde yeniden buldum.

Fotoğrafta iki husus görülüyor: Kur istikrarı göreli olarak sağlandığı için artık yabancı kitabın etiketinde lira cinsinden fiyatı var öncelikle. Yoksa olmazdı. İkincisi ise kitabın fiyatı: 7 milyon 490 bin lira. Bugünlerde fiyatlara maaşlara bakıp “Yok artık” diyorsanız, hatırlatayım bir kitaba 7,5 milyon lira verebiliyorduk, maaşlarımız milyar milyardı o dönemde.Bir daha olmasın lütfen. Son pişmanlık fayda vermez bakın. Neyse ki, çözüm ihtimali çok uzakta değil.