Döviz kuru baskısı artıyor

Batı yakası ülkelerinin birçoğunda (ABD, İngiltere, Norveç, AB, Kanada, Avustralya) enflasyon oranı tek hanelere inmiş olsa da enflasyon karşısında hâlâ tedirginler. Bunun nedeni, onlar için enflasyon hedefinin yüzde 2 olması.

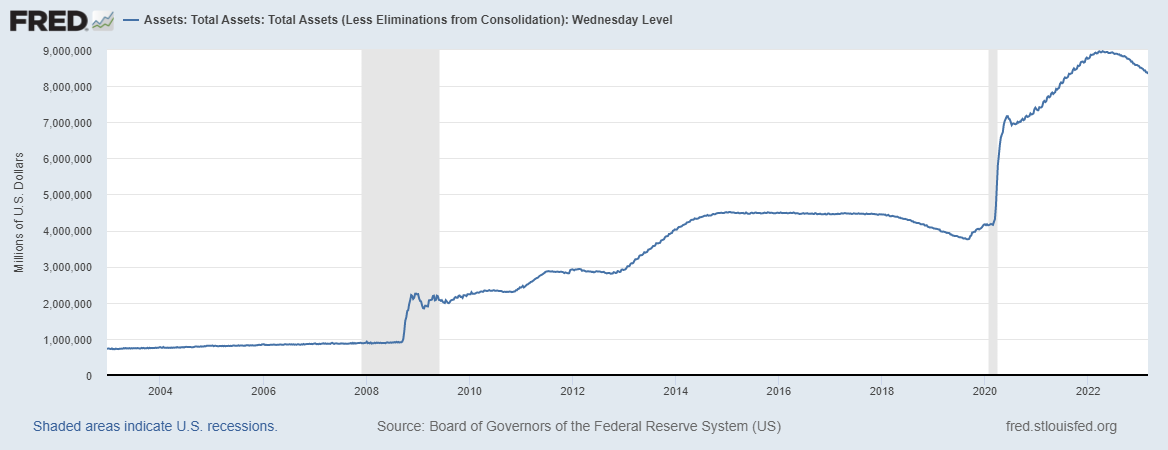

Hedef bu olunca, Fed ve ECB’de (Avrupa Merkez Bankası) şahinler başrolü kapmış durumdalar. Bir başka deyişle, 2023 yılının en azından ilk üç çeyreğinde faiz oranlarını arttıracaklar. Bunun için Fed’in bilançosu son bir yılda yaklaşık 500 milyar dolar daraltıldı ve 1 Mart itibarıyla 8,1 trilyon dolara geriledi.

Fed Bilançosunda Aktif Büyüklüğünün Seyri

Benzer bir tablo ECB için de geçerli. Böyle olunca, her iki bankanın tepe yönetimi faiz oranlarını arttırmaya devam edecekleri yönünde beyanlarının sıklığını ve sertliğini arttırmaya başladı. Bu politika elbette tüm dünyayı etkilemekte. Çünkü ABD doları ve euro, dünya merkez bankaları rezervinin yüzde 85’ini oluşturmakta. Bu olgu aynı zamanda, diğer merkez bankaları rezervlerini arttırmak isterlerse, bunun maliyetinin artık daha yüksek olacağını göstermekte.

Mevcut tablo, kırılgan ekonomilerde döviz kuru baskısını arttırmakta. Özellikle reel faiz oranı düşük, cari açığı ve bütçe açığı yüksek olan ülkeler baskıyı daha çok hissetmektedir ve hissedeceklerdir. Bu ülkeler içinde beş ülke öne çıkmakta, bunlar: Mısır, Arjantin, Pakistan, Türkiye ve Kolombiya. Beş ülkenin ulusal paraları, geçen yılın Mart ayına göre ciddi bir biçimde değer yitirdi. Türk lirası 2022 yılı Mart ayından bu yana yüzde 26 değer yitirdi. Bu oran Mısır’da 48,7; Arjantin’de 45,6; Pakistan’da ise 33,1 oldu.

Kur Riski Yüksek Olan Ülkeler, Mart 2023

|

Kur Aşınması |

Faiz Oranı |

Enflasyon Oranı |

Cari Denge |

Bütçe Dengesi |

|

|

Mısır |

48,7 |

21,8 |

25,9 |

-2,9 |

-6,5 |

|

Arjantin |

45,6 |

49,25 |

98,8 |

-1 |

-3,9 |

|

Pakistan |

33,1 |

15,6 |

31,5 |

-4,9 |

-5,4 |

|

Türkiye |

26,1 |

10,3 |

55,1 |

-4,3 |

-2,4 |

|

Kolombiya |

20,1 |

13,1 |

13,3 |

-4,5 |

-4,4 |

Kaynak: The Economist, March 1, 2023.

Arjantin ve Türkiye riskli ülkeler içinde ayrı bir kimliğe sahip. Çünkü enflasyon oranı çok yüksek. Arjantin’de Şubat ayı itibarıyla yıllık enflasyon oranı yüzde 98,8; Türkiye’de de oran Şubat 2023 itibarıyla yüzde 55,1 düzeyinde. Türkiye’yi Arjantin’den ayıran ise bütçe açığının Arjantin’e göre düşük, buna karşın cari açığın yüksek olması. Aslında Türkiye’nin bütçe açığı daha da yüksek ancak kuramlar arası borç hukuku nedeniyle borçlanma oranı düşük gözükmekte. Örneğin işsizlik fonu aktiflerinin önemli kısmıyla devlet tahvili almakta, yani borç vermekte ancak bu borç tablosuna yansımamakta. Tabii bütçe açığının Arjantin’e göre düşük olmasında bir başka etken daha var. 2017 Anayasa oylaması sonrasında Türkiye’de rejimin Cumhurbaşkanlığı Sistemi biçimine bürünmesi sonrasında TCMB’nin adeta ikinci bir Hazine gibi çalışması.

TCMB’nin çalışma yöntemi bu olunca, enflasyon hedeflemesi, yani kurala dayalı para politikası da çöpe gitti. Türkiye bunun bedelini yüksek enflasyon ve ulusal paranın büyük oranlı değer yitirmesiyle ödedi. Ancak yaşananlardan ders alınmadığı için kuralsız para politikası ve popülizme dayanan iktisat politikaları yeniden kur baskısını arttırmaya başladı. Buna depremin ve yaklaşan seçimin maliyeti de eklenince döviz kurunda şok hareketler beklenir hale geldi. Bu savımızın güçlülüğünü gösteren emareler de var. Örneğin sanayi üretimi artmazken ara malı ithalatının artması, döviz kuruna yönelik beklentilerin olumsuz olduğunu göstermekte.

TCMB’nin, bu beklentiler gerçekleştiğinde, hareket alanı dar olduğundan yeni bir politika üretmesi zor. Bunun açık göstergesi TCMB analitik bilançosunda görünmekte. Bilançoda TL cinsinden yükümlülükleri gösteren MBP’nin (Merkez Bankası Parası) bilanço içindeki payı 1 Mart itibarıyla yüzde 30’a inmiş durumda. MBP’nin bu düzeye gerilemesinin açık anlamı, bilançonun dolarize olduğu. TCMB bu tablonun farkında. Swap işlemleriyle rezervlerini güçlendirmeye çalışıyor. Nitekim bu hafta, S. Arabistan TCMB’de 5 milyar dolarlık bir mevduat hesabı açtı. Ancak yetmez. Sorunun çözümü için önce TCMB’yi Hazine’yle karıştırmaktan vazgeçilmesi gerekir.

Okuma Önerisi: İktisat ve Toplum Dergisi