Hem cari açık büyük, hem finansman kötü!

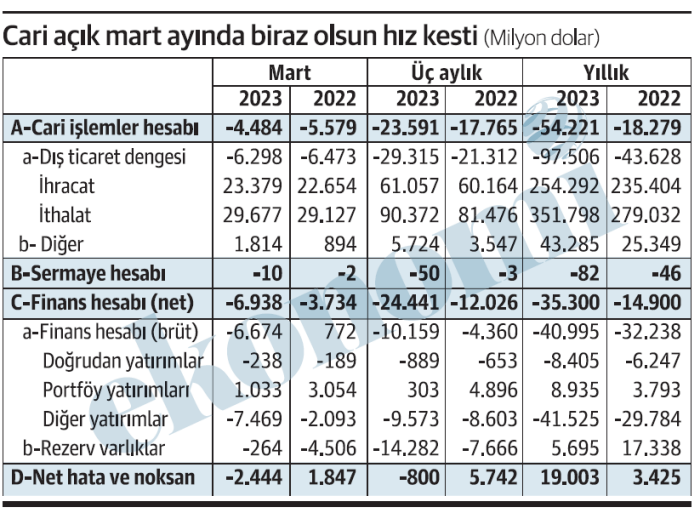

Cari işlemler dengesinde mart ayında biraz soluklandık... Geçen yılın mart ayında 5.6 milyar dolar olan açık, bu yıl 4.5 milyar dolara indi.

Ancak tek bir aydaki gerçekleşme; artış ya da düşüş, o kadar da önemli değil. Marttan marta gerileme yaşanmakla birlikte ilk çeyrekteki açık da, son bir yıldaki açık da önceki dönemin epeyce üstünde. Özellikle yıllıklandırılmış açıktaki artış çok belirgin. Geçen yıl martta 18 milyar dolar olan yıllık açık bu yıl 54 milyar dolar düzeyinde bulunuyor.

Ancak ödemeler dengesinde cari açığın boyutu kadar önemli bir başka sorun daha var. Cari açık büyük, bu yetmezmiş gibi finansman kalitesi çok bozuk.

Yeri gelmişken bir kez daha belirtelim; zaman zaman cari açığın finanse edilememesi gibi sözler duyarız. Bu temelden yanlıştır. Finanse edilemeden cari açık verilemez çünkü. Bir cari açık söz konusu ise, bu açık daha önce mutlaka finanse edilmiştir ki açık verilebilsin.

Burada kastedilen aslında finansmanın kalitesidir. Cari açığı hangi kaynakla finanse etmişiz; kastedilen, kastedilmesi gereken budur.

Marttaki açık borçla kapatıldı

Önce mart ayına bakalım. Mart ayında ödemeler dengesini dengesizleştiren önemli bir kalem var, önce ona vurgu yapmak gerek. Marttaki net hata noksan negatif 2.4 milyar dolar oldu. Hani net hata noksan genellikle pozitif olur ve bu da kaynağı belirsiz para girişi olarak nitelenir, bu nitelemenin altı da yine ağırlıkla kara para olarak doldurulur ya, bakın işte bu sefer de 2.4 milyar dolar çıkış var. Ne diyeceğiz buna! İlk çeyrekteki net hata noksan da bu çıkıştan sonra yine negatif olmak üzere 800 milyon dolar olarak gerçekleşti. Zaten net hata noksanın zaman içinde sıfıra yaklaşması beklenir. Ama kimi dönemler için bunun sağlanamadığı da biliniyor.

Şimdi dönelim mart ayındaki finansmana... Martta 4.5 milyar dolarlık cari açık verildi, 6.9 milyar dolarlık da finansman sağlandı. Bu finansmanın tümü borçlanma yoluyla gerçekleştirilmiş, 7.5 milyar dolarlık borçlanma var. Oysa finansman kaleminin kalitesini ortaya koyan doğrudan yatırım ve portföy yatırımının büyüklüğü. Ne var ki portföy yatırımları yoluyla giriş şöyle dursun bir ayda 1 milyar dolar çıkmış.

Doğrudan yatırım olarak gelen para ise yalnızca 238 milyon dolar. Ama öyle hemen doğrudan yatırım olarak 238 milyon dolar da olsa döviz gelmiş diye sevinmeyelim! Mart ayında gayrimenkul satışından gelen döviz 453 milyon dolar. Yani gayrimenkul dövizi olmasa doğrudan yatırımla net giriş değil, 215 milyon dolar çıkış var.

İlk çeyrekte rezerv kullanıldı

Yılın ilk çeyreğinde verilen 23.6 milyar dolarlık cari açığa karşılık 24.4 milyar dolar finansman sağlandı. Bu tutarda da portföy yatırımı ve doğrudan yatırım yok sayılır.

Üç aylık dönemdeki cari açığın finansmanında 14.3 milyar dolarla en çok Merkez Bankası rezervi kullanıldı. Bu dönemde borçlanma yoluyla da 9.6 milyar dolar sağlandı.

Borçlanma... Üstelik pahalı

Cari açığın finansmanında borçlanma tabii ki başvurulabilecek bir yöntem. En iyisi doğrudan yatırım, olmadı portföy yatı yatırımı ama bunlar yetmezse çaresiz borçlanılacak.

Ne var ki ödemeler dengesi finansmanı için bir kaliteden söz ediyorsak, borçlanmanın da kalitesi var. Türkiye son dönemde yüksek faizle borçlanmak durumunda kalıyor. Kuşku yok ki bu da tercih edilecek bir seçenek değil. Bu çaresizlik yüzünden razı olunan bir seçenek.

Öncelik belli...

Türkiye’nin önceliği tabii ki cari açığı küçültmek ve mümkün olursa fazlaya geçmek. Ama bunun öyle bugünden yarına, birkaç yılda gerçekleştirilmesi hiç mi hiç mümkün değil.

Dolayısıyla açığı zamanla küçültmek gibi bir amaç söz konusu. Ama kısa vadede yapılabilecek olan belli. Açık birden azalmayacaktır da finansman kalitesi düzeltilebilir. Bunun yolu da doğrudan yatırım ve portföy yatırımı yoluyla döviz girişini artırmaktan, bunlar da yetmedi mi borçlanırken daha uygun koşullu borçlanmaktan geçiyor.