Kur korumalı mevduat tutsun mu?

Hazine ve Maliye Bakan Yardımcısı Murat Zaman, geçen hafta sonu TBMM Meclis Plan ve Bütçe Komisyonu'da kur korumalı mevduata ilişkin bilgi verdi ve soruları yanıtladı. Zaman, “Bizim gibi gelişmekte olan ülkelerdeki fiyat istikrarının en büyük tehdidi dövizdir. Hani, dua edin de bu ürün gerçekten tutsun, oynaklık azalsın” dedi. Muhalefetten farklı tepkiler geldi: “Duayla olacaksa edelim ama bu işler duayla olmuyor” diyen de oldu, “Duayı siz edin” diyen de… Kimse, “Dua edelim de tutmasın” demedi.

Oysa, bu hesabın tutması hayli ciddi riskler taşıyor. Açıkçası, eğer bu koşullarda kur korumalı TL mevduat tutarsa, yani bankalardaki mevduatın değil tamamı, yarısı bile kur korumasına geçerse ve eğer önümüzdeki 3 ayın sonunda döviz kurlarında yeniden 20 Aralık 2021 seviyeleri görülürse, Hazine'nin üstleneceği maliyetin nasıl karşılanacağı önemli bir soru işareti... Hesap açık ve net...TCMB verilerine göre, 1 Ocak sabahı itibariyle bankalardaki toplam mevduatın hacmi 5 trilyon 193,7 milyar lira düzeyinde. Bunun, 4,9 trilyon lirası yurtiçinde yerleşik gerçek ve tüzel kişilere ait… Bu mevduatın da yüzde 60’ı döviz cinsinden; tutarı 237 milyar 70 milyon dolar, TL karşılığı ise 3 trilyon 77 milyar lira.

Hesabı basitleştirmek için bankalarındaki döviz mevduatının tamamını dolar cinsinden ifade edelim. Ve diyelim ki, 21 Aralık'ta başlayan uygulama yüzde 100 güven oluşturdu; yurtiçi kişiler ve şirketler 237 milyar doları aşan hesaplarının tamamını, 1 Ocak 2022 itibariyle o gün için ilan edilen 13 liralık dolar kuru ile bozdurularak, 3 ay vadeli kur korumalı TL mevduata çevirdi. Geldik vade bitimine; 30 Mart 2022'de eğer kurlar sabit kaldıysa tam isabet, yüzde 100 başarı... Bu durumda kuşkusuz büyük bir eşik atlanmış olacak ve bu akla şapka çıkarılacak. Ancak, dövizin artmayacağının garantisi yok...

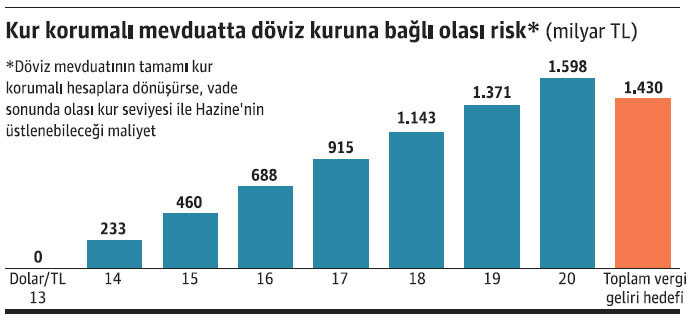

Peki, ya dolar kuru bu tarihte (30 Mart) ve izleyen 2-3 gün boyunca 18 TL seviyesine gelmişse... (ki, bu seviye 20 Aralık'ta görülmüştü). İşte bu durumda kabaca %4’lük faiz gelirinin üzerine oluşacak kur farkının tutarı, 1 trilyon 140 milyar lirayı aşıyor. Dolar kurunun 19 liraya yükselmesi halinde ise Hazine'nin kur garantisinden dolayı üstleneceği faiz maliyet 1,37 trilyon liraya ulaşıyor ki, bu rakam, 1,43 trilyon lira olarak öngörülen 2022 yılı bütçe gelirlerine neredeyse denk. 6 vade için olasılıkları ve 1,9 trilyon liraya yakın TL mevduatın kur korumalı hesaplara dönmesi halinde oluşabilecek ihtimaller şimdilik bir kenarda dursun.

Görünen o ki; kurların, enfl asyonun ve risklerin düşük seviyelerde seyrettiği dönemlerde başarılı olabilecek bu enstrüman, mevcut koşullarda olağanüstü bir riski barındırıyor. Üstelik, yakın dönem için döviz kurlarında artışa neden olabilecek ilave riskler de gündemde... Fed'in ve diğer gelişmiş ülke merkez bankalarının faiz artışını gündemlerine almaları, bu paralelde gelişmekte olan ülkelere sermaye girişinin azalacağı beklentileri ve enfl asyondaki tırmanışın bir süre daha devam edecek olması, bu risklerden sadece bir kaçı...

En az maliyetli çözüm piyasa gerçeklerine dönmek. Kur korumalı TL mevduatın yüzde 100 tutması için duadan kaçınmak belki de daha hayırlı...