Sonra da vatandaş niye döviz alıyor, niye altın alıyor; işte bu yüzden!

Tüm TL mevduat sahipleri bu soruları sormakta ve kaygılarını dile getirmekte haklı: "Özellikle son yıllarda bankadaki parama enflasyonun çok altında faiz verdiniz, kayba uğradım. Peki benim param sayesinde kim para kazandı? Bu, hatalı bir politika mıydı, yoksa özellikle mi yaptınız? Ayrıca şimdi TL mevduatı tercih etmem için bana bir gerekçe gösterin, güvence verin."

Hani “ikide bir” denir ya, biraz da ona benzeyecek şekilde bizde de hükümetler neredeyse “birkaç yılda bir” vatandaşa çağrıda bulunur:

“Türk parası cinsinden tasarruf edin, paranızı TL mevduatta tutun! Dövizi, altını tercih etmeyin, var olan yastık altındaki dövizlerinizi, altınlarınızı da ekonomiye kazandırın!”

Bu söylenir söylenmeye de vatandaş niye Türk parası cinsinden tasarruf etmekten giderek uzaklaşıyor, bunun üstünde pek durulmaz. Sorunun temeline inilmeyip yüzeysel ve gelip geçici önlemlerle, hatta söylemlerle yetinilir.

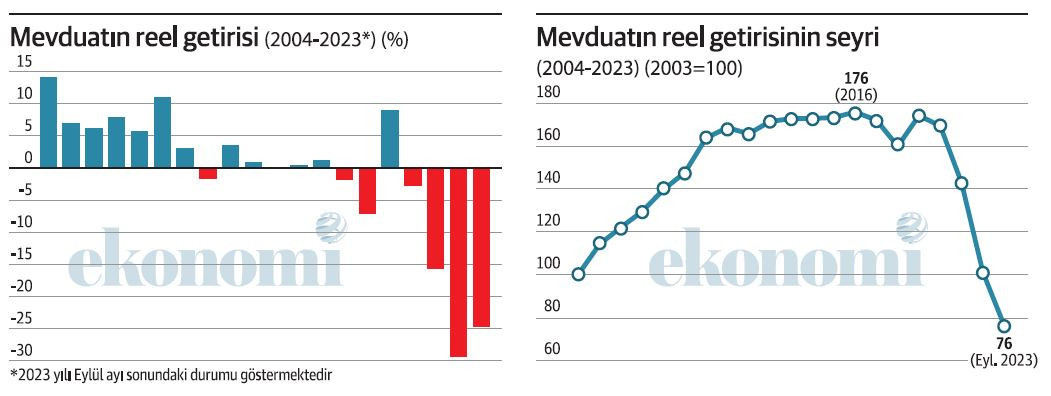

Bugün sizinle iki grafik paylaşacağız. İkisi de tümüyle resmi verilerden, resmi hesaplamalardan yola çıkılarak oluşturulmuş grafikler... Bu grafikler vatandaşın niye Türk parası cinsinden mevduatı giderek daha az tercih ettiğinin ve başta döviz ve altın olmak üzere başka finansal araçlara yöneldiğinin çok tipik bir göstergesi. Önce grafiklerin ne söylediğini bir cümleyle özetleyelim:

“TL cinsi mevduatı tercih eden enflasyon karşısında yenik düşüyor; hele hele son yıllardaki durum tam bir felaket.”

Durum böylesine açıkken tasarruf sahibini TL mevduatı tercih etmeyip dövize, altına yöneliyor diye eleştirmek doğru olabilir mi?

Grafiklerin gösterdiği...

Mavi ve kırmızı kutulardan oluşan ilk grafik, 2004’ten bu yılın eylül ayı sonuna kadar TL cinsi mevduatın reel getirisinin nasıl seyrettiğini ortaya koyuyor.

İkinci grafik ise 2003 yılı sonunda bankaya yatırılan 100 liranın yıllar içinde reel olarak nereye yükseldiğini ve bu yılın eylülü itibarıyla nereye indiğini gösteriyor.

Grafikleri oluşturduğumuz veriler TÜİK’e ait. TÜİK, mevduatın yıllık getirisini TÜFE artışından arındırıyor ve ortaya reel getiri ya da kayıp çıkıyor. Getiri ya da kayıp oranlarında TÜFE artışının kullanıldığını bir kez daha vurgulayalım. Hesaplamada yurt içi üretici fiyatlarındaki (Yİ-ÜFE) artış ya da İstanbul Ticaret Odası’nın oranları kullanılsa sanıyorum çok daha farklı bir sonuç elde edilir. Bu durumda muhtemeldir ki reel getiri daha düşük, reel kayıp daha büyük görünürdü. Çünkü Yİ-ÜFE de, İTO’nun oranları da TÜFE’den genellikle daha yüksek çıkıyor.

Dolayısıyla grafiklerdeki getiriler “olabilecek en yüksek getiriye”, kayıplar ise “olabilecek en düşük kayba” işaret ediyor.

Maviden kırmızıya...

Bu yılın eylülüne kadar olmak üzere 2004-2023 dönemi; yani son yirmi yıllık dönem...

Bu yirmi yılı ikiye ayırmak mümkün.

2004-2016 döneminde 2011 hariç tüm yıllarda mevduat reel olarak kazandırmış.

2017 ile birlikte kayıp dönemi başlamış. 2017-2023 döneminde kazandıran tek yıl 2019.

Hele hele 2021, 2022 ve 2023 yılları... Mevduattaki yıllık reel kayıp 2021’de yüzde 15.7, 2022’de yüzde 29.3, bu yılın ilk dokuz ayında da yüzde 24.6 olmuş. Zaten bu üç yıl, uzun süredir mevduatta duran tasarruf sahiplerinin önceki getirilerini silip süpürmüş.

Kaybın boyutu ikinci grafikte

Bir vatandaş düşünün; TL’ye güveniyor ve 2003 sonunda 100 liralık mevduat hesabı açtırıyor. Bu vatandaş 2004’ten 2010 sonuna kadar enflasyonun üstünde bir kazanç elde ediyor. 2003 sonunda 100 lira olan parası, enflasyonun etkisi düşüldükten sonra 2010 sonunda 169 lirayı buluyor.

Vatandaş, sonraki yıllarda başlangıçtaki o kazançlı dönemi arar hale geliyor. 2010 sonunda 169 lira olan parası, yine enflasyonun etkisinden arındırılmış biçimde 2016'da ancak 176 liraya çıkıyor.

Vatandaş kararlı; ekonomi yönetiminin sözünü de dinliyor, TL’de durmaya devam ediyor. Ama 2017 ile birlikte gidişat değişiyor, dalgalı bir seyir başlıyor.

Enflasyon yüksek ama bankadaki parasına enflasyonun çok altında faiz veriliyor. Zaman zaman bankadaki TL mevduatını çekmeyi düşünüyor ama sonra yine vazgeçiyor.

Eylül sonu hesabı şoke ediyor!

Bu kararlı ve azimli vatandaş 2023’ün eylül ayı sonunda alıyor eline kağıdı kalemi, bir hesap yapıyor. Olan bitenin ve reel olarak kayba uğradığının farkında ama doğrusu bu kadarını o da beklemiyor. Tahmin ettiğinin ötesinde bir kaybı var.

2016 sonunda 176 lira olarak hesapladığı, bir ara düştükten sonra 2019 sonunda 174 lira olan parası, öyle bir erimiş ki, eylül ayı sonunda reel olarak, alım gücü olarak 76 liraya inmiş.

2019 sonunda 174 lira, eylül 2023’te 76 lira!

Dört yılda elindeki 174 liranın neredeyse 100 lirası gitmiş!

Yani 2019’daki parası 100 lira ise, eylül 2023’te bu para 43 liraya inmiş!

Dört yılda yüzde 57 kayıp!

2003 sonundaki 100 lira ise yirmi yıl sonra reel olarak 76 liraya gerilemiş, yani paranın dörtte birini enfl asyon yutmuş!

Şimdi o vatandaş başını ellerinin arasına almış düşünüyor:

“TL mevduatı tercih etmekle paramın dört yılda reel olarak yarıdan fazlasını, yirmi yılda dörtte birini kaybettiğime göre bu para birilerinin cebine mi girdi?”

Belki de tüm TL mevduat sahipleri bu soruyu kendilerine sormalı... “Benim bankadaki parama enfl asyonun çok altında faiz verildi, ben kaybettim; peki benim param sayesinde kim para kazandı? Bu, hatalı bir politika mıydı, yoksa özellikle mi yapıldı? Ve TL’de durduğum için beni niye cezalandırdınız?”