Takipteki alacaklar ne söylüyor?

Eğer bir ekonomide yerel para riskli olarak algılanıyorsa ve aynı zamanda kur da serbestçe dalgalanmıyorsa, o zaman yerel para üzerinde gereğinden (yerel paranın gerçek riskinden) yüksek bir faiz dışındaki bütün politika seçenekleri kapanır. Elde politika seçeneği olarak sadece (kurun dalgalanmamasını sağlayacak ölçüde) yüksek bir faizin taşınması kalır. Mevduat ve kredi faizleri politika faizinin üzerinde seyretmeye başlar ki bu, piyasa algısının bozulduğunu ve para politikasının etkinliğinin azalmaya başladığını gösterir.

Bu yüksek faiz ise onu taşıdığınız her gün sanayiye zarar verir. Özellikle de sermayesi zayıf, kredi bağımlılığı yüksek sanayiye. Sanayi kuruluşlarını küçükten büyüğe doğru, boy sırasıyla vuran bu olumsuz etkiyi en net şekilde takipteki alacaklarda görebiliriz. O halde takipteki alacaklara bir göz atalım.

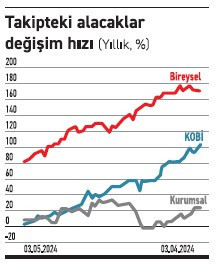

Türkiye’de son bir yılda takipteki alacakların yıllık büyüme hızını aşağıdaki grafikten izleyebilirsiniz. Grafikte üç tane veri var. Bireysel krediler, kurumsal krediler (KOBİ’ler hariç) ve KOBİ kredileri için takipteki alacakların büyüme hızı.

Göreceğiniz gibi bireysel krediler için takipteki alacaklar, Mayıs 2025 itibariyle yüzde 170’ler civarında artmış. KOBİ takipteki kredileri yaklaşık yüzde 110, kurumsal takipteki krediler ise yüzde 25’ler düzeyinde yükselmiş. KOBİ’ler ve kurumsallar için yakın zamandaki artışa dikkat.

Varlık yönetim şirketlerinin takipteki kredilerinde artış

Şimdi bu veriler üzerinde biraz düşünelim. Öncelikle büyük şirketlerin takipteki alacaklarında yakın dönem hariç, önemli bir bozulma yok. Tabii bunun nedeni bu kredilerin bazılarının varlık yönetim şirketlerine satılarak, bilançodan çıkarılması da olabilir. Nitekim kurumsal takipteki alacakların yavaşladığı/gerilediği dönemlerde varlık yönetim şirketlerinin takipteki kredilerinde de artış görüyoruz. O halde kurumsal şirketleri bir kenara bırakalım ve çok sayıda insanı ve işletmeyi ilgilendiren diğer iki veriye, yani bireysel kredilere ve KOBİ’lere bakalım.

Risk Merkezi verilerine göre Türkiye’de 42 milyon kişi bireysel kredi kullanıyor ve kişi başına ortalama bireysel kredi miktarı yaklaşık 100.000 TL. Yani her üç yetişkinden neredeyse ikisi bireysel kredi kullanıyor. 2025’in ilk iki ayında toplam 361.000 kişi ilk defa bireysel kredi (kredi kartı dahil) kullanırken; aynı dönemde 562.000 kişi bireysel kredi borcunu ödeyememiş. Dikkat lütfen, son iki ayda borcunu ödeyemeyen kişi sayısı, yeni kredi kullananlardan bile daha fazla. Üstelik bu rakamlar Ocak ve Şubat aylarına ait. Mart verileri geldiğinde, bu rakamların çok daha fazla arttığını görebiliriz.

Bireysel müşteri ve KOBİ’ler için manzara iç açıcı değil

Peki KOBİ’lerde durum ne? BDDK verilerine göre Mart 2025 itibariyle toplam 4,7 milyon KOBİ kredi müşterisi var ve bunun 281.000’inin kredisi takibe düşmüş durumda. Nisan ve Mayıs aylarında KOBİ takipteki kredilerinde bozulmanın hızlandığını da biliyoruz. Yani kredisi takibe düşen KOBİ sayısı muhtemelen artacak.

Görülüyor ki, bireysel kredi müşterileri ve KOBİ’ler için manzara hiç iç açıcı değil. Peki önümüzdeki aylarda ne olacak? Takipteki alacaklardaki durum daha iyiye mi, yoksa daha kötüye mi gidecek? Bize bu konuda -durgunluğa yönelen ekonomi dışında- ipucu verebilecek iki gösterge daha var. Onlar da bireysel ve kurumsal kredi kartları.

Kredi kartları, ödeme aksaklıklarında diğer kredi türlerine göre çok daha hızlı bir şekilde takipteki alacaklara intikal eder. Diğer kredi türlerinde ilk ödeme aksaması ve takibe düşme arasındaki gecikme dönemi, kredi kartlarında çok daha kısadır. Bu nedenle bireysel veya kurumsal kredi kartlarının takibe düşme eğilimi diğer kredi türlerinin takibe düşme eğilimi için bir ön gösterge olarak değerlendirilebilir.

Bu şekilde baktığımızda, son bir yılda bireysel kredi kartlarının yüzde 228, kurumsal kredi kartlarının ise yüzde 174 arttığını görüyoruz. Hem bireysel kredilerin hem de ticari kredilerin çok üzerinde olan bu artış oranı, önümüzdeki aylarda takipteki alacaklardaki bozulmanın devam edeceğini söylüyor bize. Zaten durgunluğa giden ekonomi de aynı beklentiyi teyit ediyor maalesef.

Değerli ekonomim.com okurları,

ekonomim.com ekibi olarak Türkiye'de ve dünyada yaşanan, haber değeri taşıyan gelişmeleri sizlere en hızlı, tarafsız ve kapsamlı şekilde sunmak için çalışıyoruz. Bu süreçte sunduğumuz haberlerle ilgili eleştiri, görüş ve yorumlarınız bizim için çok değerli. Ancak, karşılıklı saygı ve hukuka uygunluk çerçevesinde, daha sağlıklı bir tartışma ortamı oluşturmak adına yorum platformumuzda uyguladığımız bazı kurallarımız bulunmaktadır.

Sayfamızda Türkiye Cumhuriyeti kanunlarına ve evrensel insan haklarına aykırı yorumlar onaylanmaz ve silinir. Okurlarımız tarafından yapılan yorumların, (diğer okurlara yönelik olanlar da dahil) kişilere, ülkelere, topluluklara, sosyal sınıflara ırk, cinsiyet, din, dil başta olmak üzere ayrımcılık içermesi durumunda, yorum editörlerimiz bu yorumları onaylamayacak ve silecektir. Onaylanmayacak ve silinecek yorumlar arasında aşağılama, nefret söylemi, küfür, hakaret, kadın ve çocuk istismarı, hayvanlara yönelik şiddet söylemleri de yer almaktadır. Suçu ve suçluyu övmek, Türkiye Cumhuriyeti yasalarına göre suçtur, bu nedenle bu tür yorumlar da ekonomim.com sayfalarında yer almayacaktır.

Ayrıca, Türkiye Cumhuriyeti mahkemelerinde doğruluğu kanıtlanamayan iddia, itham ve karalama içeren, halkı kin ve düşmanlığa tahrik eden, provokatif yorumlar da yapılamaz.

Markaların ticari itibarını zedeleyici, karalayıcı ve ticari zarara yol açabilecek yorumlar onaylanmaz ve silinir. Aynı şekilde, bir markaya yönelik promosyon veya reklam amaçlı yorumlar da onaylanmaz ve silinecek yorumlar kategorisindedir. Diğer web sitelerinden alınan bağlantılar ekonomim.com yorum alanında paylaşılamaz.

ekonomim.com yorum alanında paylaşılan tüm yorumların yasal sorumluluğu yorumu yapan kullanıcıya aittir, ekonomim.com bu sorumluluğu üstlenmez.

ekonomim.com'de yorum yapan her okur, yukarıda belirtilen kuralları, sitemizde yer alan Kullanım Koşulları'nı ve Gizlilik Sözleşmesi'ni okumuş ve kabul etmiş sayılır.

Kurallarımıza uygun şekilde saygı, nezaket, birlikte yaşama kuralları ve insan haklarına uygun yorumlarınız için teşekkür ederiz.