Dünyanın peşinden koştuğu yeni trend: Şimdi al, sonra öde fintekleri

Günümüzde birçok kişi gerek kisisel gerekse finansal sebeplerden dolayı kredi ve kredi kartı kullanmak istemiyor ya da kullanamıyor. Bu nedenle BNPL’nin faizsiz seması cok geniş kitlelere hitap ediyor ve BNPL seçenekleri ödeme alternatiflerine eklemek perakendecilerin cirolarını ve karlılıklarını artırıyor.

BNPL (Simdi Al Sonra Öde) henüz Türkiye’de geniş kitleler tarafından bilinmese ve kullanılmasa da her gecen gün artan yaşam maliyetleri baskısı ile küresel boyutta daha cok tercih edilen bir ödeme/alışveriş yöntemi olarak öne çıkıyor.

Türkiye’de ise alışveriş kredileri gibi değerlendirilse de aslında standart bir BNPL’in çoğu zaman müşteri için faizsiz ve masrafsız, finansal ekosistemdeki kredibiliteyi etkilemeyen bir şema üzerine kurulması gerektiğini unutmamak lazım.

BNPL KULLANIMINDAKİ ARTIŞ

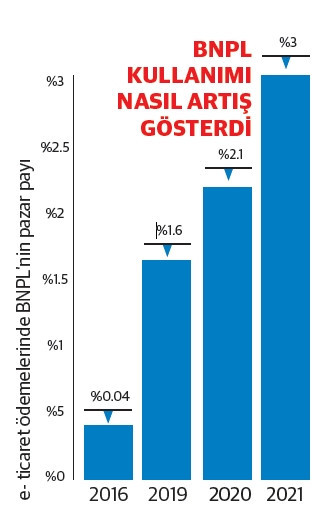

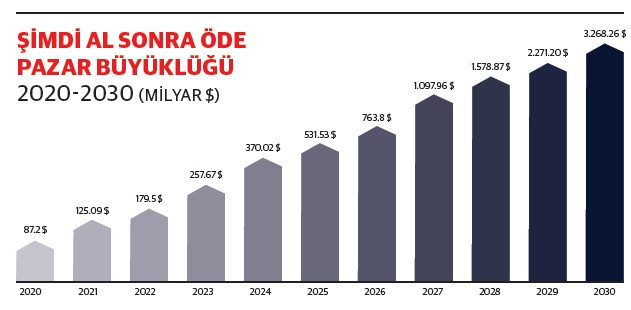

Küresel ölçekte BNPL ile yapılan ödemeler 2016’da e-ticaret ödemelerinin sadece binde 4’ünü oluşturuyordu, ancak 2019’da dört katına çıkarak yüzde 1.6’ya ve 2020’ye kadar yüzde 2.1’e ulaştı. 2021 yılında ise yüzde 3 olarak gerçekleşen ve 132 milyar dolar olan BNPL hacminin 2030’da +3 trilyon dolar olması öngörülüyor.

Farklı araştırmalarda 2030 projeksiyonunda çok farklı hedeflere işaret edilse de hem online hem de fiziksel alışverişlerde 10 yıllık projeksiyonların radikal büyüme oranlarına ulaştığını görebiliyoruz.

BABY BOOMERS HIZLA ADAPTE OLUYOR

BNPL, “the future of millennial finance” olarak tanımlanan ve genç kitlelerinin daha fazla ilgisine mahzar olacak bir ürün olarak gözüküyor ama bu gerçekten böyle mi?

Şimdilik elimizdeki en detaylı ve güvenilir bilgi ABD odaklı.

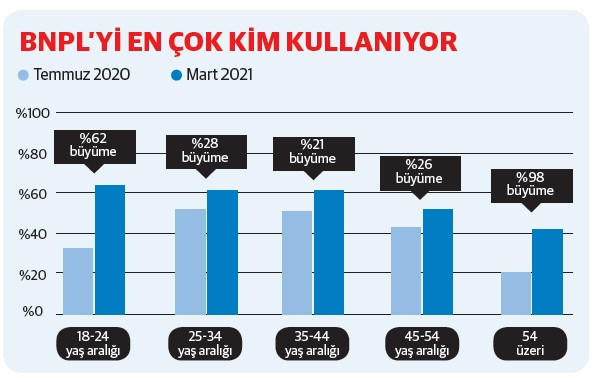

Ve bu verilere bakıldığında, resim aslında düşünüldüğünden biraz daha farklı. BNPL'nin Z kuşağı arasında en popüler olduğu doğru olsa da, 18-24 yaş arası kişilerin yüzde 61’i bir BNPL ürünü kullandığını söylerken, 25-34 (yüzde 60) ve 35-44 (yüzde 60) yaşları arasındakiler de bu orana çok yakınlar.

BNPL’den en az yararlananlar yüzde 41 ile Baby Boomers olsa da Temmuz 2020 ile Mart 2021 arasında 54 yaş üstü kullanımın önemli ölçüde arttığını ve iki kata yakın büyüdüğünü görebiliyoruz.

Cinsiyet söz konusu olduğunda, BNPL şemaları erkekler arasında daha popüler.

Erkeklerin yüzde 62’si BNPL kullandığını söylerken, bu oran kadınlarda yüzde 51.

BNPL’Yİ SIÇRATAN ANA SEBEP: BÜTÇE YETERSİZLİĞİ

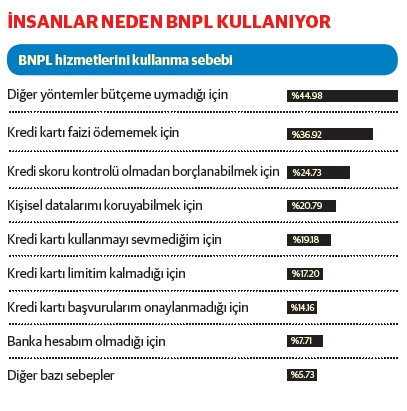

İlgili araştırmada, tüketicilerin yüzde 45’i BNPL kullanmalarının ana sebebini, o an için bütçelerinin yetmediği ürünleri almak olarak belirtiyor.

Bu ana sebebi aslında BNPL şemalarının varoluş manifestosu olarak da düşünebiliriz.

Gelin bu konuyu biraz açalım:

Türkiye’den örnek vermek gerekirse, yıllardır markaların üzerinde çalıştığı ve stratejilerini inşa ettikleri gelir grubu bazlı segmentasyonların son 1 yılda giderek kaybolduğunu sahada gözlemleyebiliyorum.

Aynı raporda Kuzey Amerika’nın bu işlem hacmindeki en büyük paya sahip olduğu görülse de (yüzde 30) ve BNPL işlem hacmi Birleşik Krallık’ta her yıl yüzde 39 oranında büyüse de projeksiyon döneminde en yüksek büyümenin Asya-Pasifik bölgesinde olacağı öngörülüyor.

Kanal bazlı olarak bakıldığında ise BNPL’in yüzde 64 oranında e-ticaret işlemlerinde kullanıldığı görülüyor.

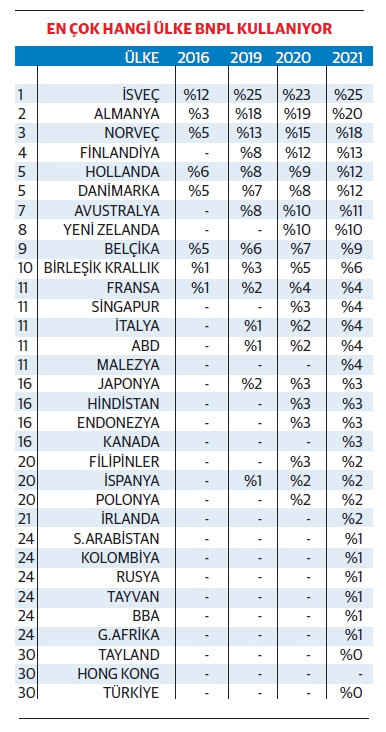

Küresel kullanım istatistiklerinde İsveç, BNPL kullanımında ilk sırada yer alıyor. Toplam e-ticaret harcamaları içinde BNPL payı yüzde 25 ve her gecen gün artıyor.

Almanya ve Norveç’in de BNPL için kuvvetli bir talebi olduğunu görmek mümkün.

Almanya’daki talebin ise 2016 ve 2021 yılları arasında yüzde 3’ten yüzde 20’ye yükselmesi de dikkat çekiyor.

ÜÇ ANA TÜKETİCİ TİPİ

Taxit verileri üzerinden yaptığımız sentezlemeye göre 3 ana müşteri grubuna ulaşmak mümkün.

1- İhtiyaçlarını karşılamak için herhangi bir finansal desteğe, krediye ya da ek limite ihtiyaç duymayan, gerektiğinde nakit kullanabilen ve dilediği ürünü arzu ettiği markalardan satın alabilen çok dar bir kitle.

2- İhtiyaçlarını mevcut finansal enstürmanlar ile giderebilen, nadiren kredi kullanan ama ihtiyaç bazlı alışverişten arzu nesnesi olan üst segment ürünleri alabilmek için ek bir alışveriş limitine ihtiyaç duyan ve yukarıdaki kitleden aşağıya sürekli damlayarak büyüyen en geniş kitle.

3- Gıda dışındaki en temel ihtiyaçları için dahi ek bir alışveriş ya da kredi limitine muhtaç ve bunlar olmaksızın ihtiyaç duyduğu ürünleri almakta zorlanan, ek vade ve taksitlendirmeye ihtiyaç duyan en büyük ikinci kitle.

Markalar açısından 2. ve 3. kitlelere ulaşabilmek ve alışveriş sepetlerini büyütmek için BNPL şemaları elzem bir ihtiyaç olarak öne çıkıyor. Muhtemelen önümüzdeki dönemde satış, pazarlama ve finans birimlerinin en çok kafa yoracağı konulardan biri BNPL şemalarının implementasyonu olacak.

ANA ÖDEME YÖNTEMLERİNİ YIKICI DEĞİL

BNPL modeller ödeme yöntemlerine bir alternatif olarak gözükse de özünde antagonist (ana aktörü engelleyen) bir pozisyonda değil daha cok tamamlayıcı bir alternatif olduğunu da söyleyebiliriz.

Alışveriş sepetini tamamlamak, büyütmek ya da niteliğini yükseltmek için diğer ödeme yöntemleri ile birlikte kullanılabilir.

Günümüzde birçok kişi gerek kisisel gerekse finansal sebeplerden dolayı kredi ve kredi kartı kullanmak istemiyor ya da kullanamıyor.

Bu nedenle BNPL’nin faizsiz seması cok geniş kitlelere hitap ediyor ve BNPL seçenekleri ödeme alternatiflerine eklemek perakendecilerin cirolarını ve karlılıklarını artırıyor.

Yine ABD verilerinden ilerlersek; BNPL kullanmanın diğer popüler nedenlerinden bazıları, kredi ya da kredi kartı faizi ödemekten kaçınmak (yüzde 37) ve kredi kontrolünden geçmek zorunda kalmadan bore para almak (yüzde 25).

ORTA VE ÜSTÜ GELİR GRUPLARI DA KULLANIYOR

ORTA VE ÜSTÜ GELİR GRUPLARI DA KULLANIYOR

Bu noktada bir semanın gerçek bir BNPL olabilmesi için gerekli iki tane özelliğe de vurgu yapmak gerekir.

Bunlardan ilki finansal ekosistemin kullandığından farklı bir skorlama mantığına ve karar ağacına sahip olmak, İkincisi ise finansal ekosisteme dahil olmadan alışveriş yapabilmek.

Bu verilere baktığımızda BNPL modellerin varoluş taahhütlerini yerine getiren ve tüketicide karşılık bulan semalar olduğunu rahatlıkla söyleyebiliriz.

BNPL ile ilgili genel yanılgılardan biri de alt gelir grupları tarafından daha fazla kullanıldığı yönündedir.

Yine ABD verilerinden yola çıktığımızda BNPL kullanan her 10 kişiden 7’sinin yıllık gelirinin 70 bin dolardan fazla olduğunu görebiliyoruz. BNPL modellerin sadece varoluş sebeplerindeki özellikleri ile değil kolay, hızlı ve ulaşılabilir olmaları sebebi ile de geniş kitleler tarafından tercih edildiğini rahatlıkla söyleyebiliriz.

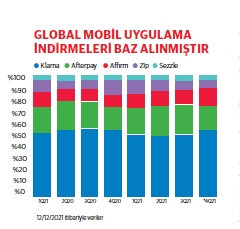

Bu kolaylık ve esnekliğin kullanıcı arayüzü basit, üye olması ve kullanması cok pratik olan masaüstü ve mobil uygulamalardan geldiğini de söyleyebiliriz. Bu paralelde ilk bes BNPL uygulamasının (Klarna , Afterpay, Affirm , Zip ve Sezzle) indirme sayısı 6.8 milyona ulaşarak Kasım 202Tde önceki yıla göre yüzde 54 arttı.

İŞYERLERİ NEDEN BNPL’YE YÖNELİYOR?

Markaların ve üye işyerlerinin bir BNPL model ile satış yapmak istemelerinin öne çıkan sebeplerinin basında ilgili BNPL ekosisteminde ek bir alışveriş limiti tahsis edilmiş yeni müşterilere ulaşmak geliyor.

Ardından bu sebepler arasında Affirm verilerine göre ortalama yüzde 85 olmak üzere alışveriş sepetlerinin büyümesi ve tekrar eden müşteriler (yüzde 20) yer alıyor. Türkiye'de ise (Taxit verilerine göre) son bir yılda 2.6 kat büyüyen alışveriş sepet ortalamaları olduğu gibi, tekrar eden müşteri oranlarında da yüzde 25 gibi bir veri ortaya çıkıyor.

KREDİ VE KREDİ KARTI DIŞINDA CİDDİ HARCAMA HACMİ

Türkiye'de halen dayanıklı tüketim ürünlerinin senetli/ taksitli/vadeli satış oranı marka bazlı değişmekle birlikte yüzde 55'den az değil. Yani Türkiye'de dayanıklı tüketim malları tüketicisi alışverişinin çoğunu bankacılık sektörü dışında yöntemlerle gerçekleştiriyor.

Özellikle beyaz eşya ve mobilya gibi ürün bedeli yüksek sektörlerde tüketicilerin finansal ekosistem dışında kalan ödeme alternatiflerine talebi markaları bu yönde çözümler aramaya itiyor.

Türkiye'de de kısa süre içinde BNPL modeller ile ilgili regülasyonların daha fazla konuşulacağı, muhtemelen bir regülatör kurum çatısı altında farklı lisanslarla yeni firmaların faaliyet göstereceği yeni bir dönem başlayacak.