Bütçe verileri ve makro dengeler

2021 yılı merkezi yönetim bütçe verileri yayınlandı. Bütçe açığı 192,2 milyar TL, faiz dışı açık ise 11,4 milyar TL olarak gerçekleşti. Hazine ve Maliye Bakanlığının 2021 yılı için tahmini 245 milyar TL bütçe, 65,4 milyar TL faiz dışı açık olarak belirlenmişti. Veriler tahminlerin altında bir açık verildiğini ve hedefe göre başarılı bir bütçe performansı olduğunu gösteriyor. Nasıl oldu ve sonrası için detaylara bakalım.

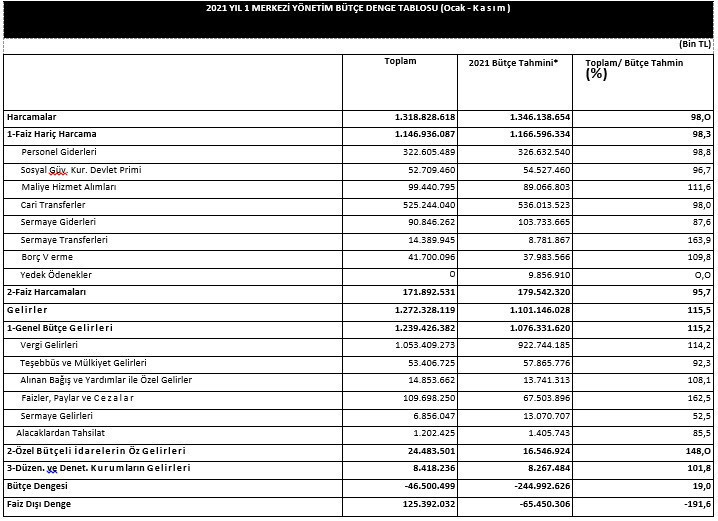

Geçtiğimiz kasım ayı sonunda ilk 11 aylık açık 46,5 milyar TL idi. Aralık ayında 145,7 milyar TL artarak 192,2 milyar TL’ye çıktı. Her yıl Aralık ayında yanmaması amacıyla bütçe ödeneklerinin tamamı kullanıldığı için bütçe açığı artar, dolayısıyla faiz dışı dengede olumsuz etkilenir. Bu yıl artışın çok güçlü olduğunu ve ödeneklerin oldukça üzerine çıkıldığını izliyoruz. Tabloda harcamaların bütçe tahminine göre sapmasını izlemek mümkün. En az sapma personel giderlerinde. Enflasyonun yüksek olması ve farkların verilme durumu buradaki artışı açıklıyor. Birçok kalemde ortalama enflasyonun çok üzerinde artış olduğunu görüyoruz. Mal ve hizmet alımı, sermaye transferleri ve borç verme bu çerçevede öne çıkan kalemler. Mal ve hizmet alımları devletin günlük işlerini yürütmesi için yaptığı harcamaları, sermaye transferleri ve borç verme ise çeşitli kamusal projelere yapılan destekleri ve KİT’lere sermaye desteğini gösteriyor.

Harcamalar limitleri aşmasına rağmen bütçe açığının tahminlerin altında kalmasının nedeni ortalama bütçe gelir artışının harcamalardan daha fazla olmasıdır. Vergi gelirlerinin tahminin yüzde 26 üzerinde olduğunu görüyoruz. 2021 yılında enflasyon ve büyümenin tahminlerin çok üzerine çıkması bu tablonun ana nedenidir. Topladığımız vergilerin yaklaşık yüzde 65’i dolaylı vergi. Bunların çoğu ithalde ve dahilde alınan KDV ile ÖTV gelirleri. Güçlü büyüme ve enflasyon vergi gelirlerini arttırır. Bundan en çok beslenen de bu tür dolaylı vergilerdir. Daha da fazla olurdu ama yılın büyük bölümünde tüketiciye ulaşan yakıt fiyatlarında eşel mobil sisteminin uygulanmaması ÖTV gelirlerini sınırladı.

Kaynak: HMB

Dolaylı vergilerin toplam vergi gelirlerindeki payının yüzde 65’lerde olması kayıt dışı ekonominin hala çok yüksek olduğunu, gelirden yeterince vergi alamadığımızı gösteriyor. Beyanname ile alınan gelir vergisi toplam vergi gelirlerinin yüzde 1,18’i. Çok düşük. Bütçe dengelerini tutmak için doğrudan ve dolaylı vergi oranlarını, yeniden değerleme oranını çok yüksek tutmak kaçınılmaz oluyor. Bu durum da dönüp dolaşıp enflasyonun önemli bir nedeni oluyor. Yönetilen ve yönlendirilen fiyat artışlarının yüksek olması ülkemizdeki enflasyonun temel nedenlerin birisidir. Son yıllarda bütçe açığımızın düşük olması, doğrudan enflasyonist etkileri azaltıyor ama buna katkı sağlayan yüksek dolaylı vergiler enflasyonun dolaylı bir nedeni oluyor. Bütçe dengelerinde ve dolayısıyla enflasyonda kalıcı iyileşmenin yollarından birisi kayıt dışı ile mücadeleden geçiyor.

Bütçede makro dengelerimiz açısından diğer önemli bir veri faiz dışı dengedir. Faiz dışı denge faiz harcamaları çıktıktan sonraki bütçe dengesidir. Başarılı bir bütçe performansı faiz dışı fazla vermeyi gerektirir. Faiz dışı fazla temelde devletin cebine koyduğu tasarruf anlamına gelir. Devlet bu tasarruflarla borçlanma ihtiyacını azaltır, buna bağlı olarak borçlanma maliyetlerini düşürür. Finans sektörü kaynak ihtiyacı azalan kamu yerine özel sektöre daha fazla krediyi daha düşük maliyetle sunar. Büyüme daha verimli şekilde özel sektör yatırımları ile desteklenebilir. Kamunun talep baskısı azaldığı için enflasyon düşüşüne katkı sağlanır. Özetle, faiz dışı fazla vermek makro dengeler açısından son derece olumludur.

Pandemi döneminde bütçe açığı, faiz dışı açık vermek tüm dünyada normal karşılandı. Kredi risklerini azaltmak, ekonominin çarklarını döndürmek için özellikle sübvansiyonları arttırmak, zorda olan sektörleri ve çalışanlarını desteklemek küresel ekonomide yaygın kullanılan bir politika oldu. Bu süreçte ülkemizde bütçe açıkları düşük tutulmaya çalışıldı, ekonomiye destek kredi kanalıyla sağlanmaya çalışıldı. Parasal genişlemeyle desteklenen bu süreç ciddi bir enflasyonist baskı da getirdi. 2022 yılında para politikasının desteği devam ediyor. Mevcut ekonomik çerçeve, bunun yanına maliye politikasını da getirmiş görünüyor. Bu yıl yüzde 4-5 büyüsek bile vergi gelirindeki artış hızı düşecektir. Hem faiz hem faiz dışı harcamaların artma ihtimali yüksek görünüyor. Ücret artışları, borçlanma maliyetlerindeki yükseliş, en geç 1,5 yıl içinde seçime gidiyor olmamız, dövize endeksli mevduatlar gibi yeni enstrümanların bütçeye getirebileceği ilave yükler bütçe dengeleri üzerindeki riskleri arttırabilecek unsurlar arasında bulunuyor.

Bütçe dengelerinin ve özellikle faiz dışı fazla vermenin olumlu makroekonomik sonuçlarını yukarıda özetledik. Bunun tersi yönde gitmek ise hemen olmasa da tersi makroekonomik sonuçlar getirir.