Dolar tasarruf aracı olma özelliğini adeta yitirdi!

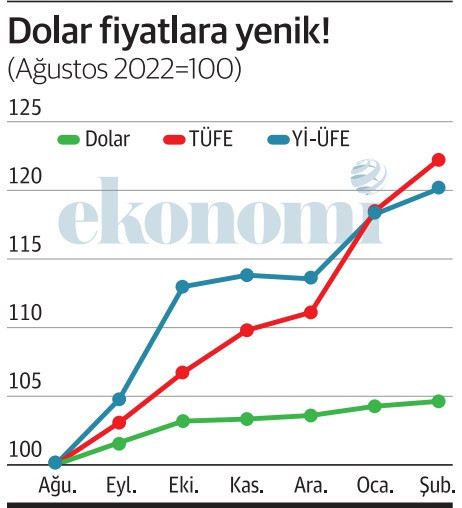

✔Fiilen sabit kur rejimine geçilen geçen yılın ağustosundan bu yana altı ayda dolar yalnızca yüzde 5 kadar arttı. Bu dönemde TÜFE'deki artış yüzde 22'yi buldu.

✔Dolar adeta tasarruf aracı olmaktan çıktı. Ama vatandaş dolardan yine de vazgeçmiyor. Düşük kalan kur alımı körüklemesin ve KKM'deki çözülme dursun diye bu sefer de DTH dönüşümlü KKM'de faiz tavanı kalktı ve şimdilik bununla idare ediliyor.

Ekonomi yönetiminin geçen ağustostan beri uyguladığı dövizi tutma ve bu sayede enflasyonu dizginleyebilme politikası tasarruf aracı olarak dolara bel bağlayanları hüsrana uğrattı. Dolar, tasarruf aracı olma özelliğini en azından son altı ay için tümüyle yitirdi.

Doların geçen yılın ağustos ayındaki ortalaması 17.99’du. Ay ortalamasının bu düzeyde gerçekleşmesi, ilk yarıda 18’in altında kalınması sayesinde oldu. Dolar ağustosun ortasında 18’in üstüne çıktı ve hala 18’lerde...

Geçen ağustosta 17.99 olan dolar, aradan altı ay geçtikten sonra şubat ayı ortalamasında 18.82 düzeyinde gerçekleşti.

Eylül-şubat dönemi; tam altı ay ve dolar yalnızca yüzde 4.6’lık bir artış gösterdi.

Bu dönemde enflasyon görece hız kesti ama yine de doların çok çok üstünde oluştu.

Bu altı ayda tüketici fiyatları yüzde 22.2, yurt içi üretici fiyatları ise yüzde 20.1 artış gösterdi.

Tasarrufunu dolar olarak değerlendirmeyi tercih edenler eylül- şubat döneminde enflasyona karşı fena halde yenik düştü. Grafik bu durumu o kadar somut bir şekilde gösteriyor ki, çok fazla değerlendirme yapmaya bile gerek kalmıyor.

Söz konusu altı aylık dönemde TL’nin değer kazandığını zaten reel efektif döviz kuru endeksi de çok açık biçimde ortaya koyuyor.

Ama ya doların getirisi?

Dolar böyle yalın halde, getirisinin hiç olmadığı varsayımıyla enflasyona karşı yüksek oranda zarar ettirmiş durumda. Ancak doların da bir getirisinin olduğu dikkate alınmalı.

Bu getiri iki türlü...

Biri bankadaki döviz hesabına verilen faiz.

Bir diğeri KKM’ye dönüştürülen dövize verilen faiz.

Bankalar döviz hesaplarına pek yüksek faiz vermiyor. Hele hele küçük tutarlı hesaplara neredeyse hiç faiz verilmiyor.

KKM’ye dönüştürülen dövizin faiz kazancı ise görece daha yüksek.

Döviz olarak tutmak yerine kur korumalı mevduat hesabına dönüştürülen tasarrufl ar çok daha yüksek getiri elde edebiliyor. En azından şubattan itibaren edecek.

Eylül-şubat döneminde kur artışı çok çok düşük ama kur az arttığı için faiz alındı. Kur dönem faizinden daha fazla artsa, o zaman da faizin üstüne kur farkı ödenecekti.

Hele hele ocak ayının son günlerinde DTH dönüşümü yoluyla açılan KKM’de faiz tavanının kaldırılması dövizin getirisini dolaylı olarak çok yukarılara çekti.

Üçer aylık iki dönem

Eylül-şubat dönemini üçer aylık iki dönem halinde ele almakta ve getiri hesaplamasını buna göre yapmakta yarar var.

Ağustos sonunda dolar cinsinden açılan kur korumalı mevduat hesapları eylül, ekim ve kasım aylarını kapsayan üç aylık dönemde yüzde 3.3’lük kur artışı getirisi elde etti. Ağustos sonunda Merkez Bankası politika faizi yüzde 13, dolayısıyla KKM’de tavan faiz yüzde 16 düzeyindeydi. Buna göre tavan faizden hesap açıldığı takdirde üç ay için yüzde 4’lük bir getiri oluştu. Kur artışı yüzde 3.3, faiz yüzde 4 olunca hesap sahipleri yalnızca faizle yetinmek durumunda kaldı. Herhangi bir kur farkı söz konusu olmadı.

Aynı hesabın aralık başında yenilendiğini varsayalım. Artık tavan faiz, Merkez Bankası politika faizi yüzde 9’a indirildiği için daha da düşmüştü. Tavan faiz yüzde 12, dolayısıyla üç aya düşen faiz yüzde 3 düzeyindeydi. Peki bu üç aydaki, yani aralık, ocak ve şubattaki kur artışı ne kadardı, yalnızca yüzde 1.25. Dolayısıyla KKM hesabı olan bu sefer yüzde 3 faizle yetinmek durumunda kaldı, kur farkı ödemesi yine yapılmadı.

KKM tercih edilebilir

Tasarrufunu TL cinsinden tutarak bunu mevduatta, borsada ya da iç borçlanma senedinde değerlendirenlerin durumu başka. Ama dövizi tercih edenler için son altı ay zarar edilen bir dönem oldu.

KKM’yi tercih edenler yüzde 4 artı yüzde 3 olmak üzere birikimli olarak yüzde 7’nin biraz üstünde gelir elde etti. Ama bu dönemdeki enflasyonun çok daha fazla olduğu ortada. KKM’yi tercih edenler bile zarara uğradı.

Ama diğer yanda dövizini faizsiz olarak bankada tutanlar ya da yastık altını tercih edenlerin reel kaybı daha fazla.

Şimdi ise yeni bir olanak doğdu. Yaklaşık bir buçuk aydır DTH dönüşümlü kur korumalı mevduatta faiz tavanı yok. Şu anki duruma göre TL ile açılan KKM hesaplarına en fazla yüzde 11.50 faiz uygulanıyor; ama DTH dönüşümlü hesaplar için böyle bir sınır söz konusu değil.

Zaten bankalar da DTH dönüşümlü KKM’de faizi yüzde 20-25 arasına kadar çekmiş durumda.

Dolayısıyla döviz tasarrufuna dokunmak istemeyenler için en iyi adres iyi bir faiz oranı elde etmek kaydıyla KKM hesabı olabilir.