Faizde zirveyi gördük mü?

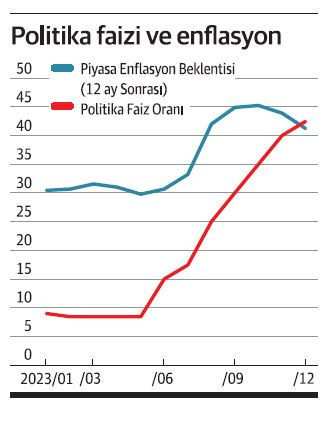

Bu hafta yılın son Para Politikası Kurulu toplantısı yapıldı. Bu karar ile Merkez Bankası politika faiz oranını %42,5’e çıkardı. Politika faiz oranındaki artış piyasa beklentilerine paralel oldu. Merkez Bankasının yaptığı piyasa katılımcıları anketine göre Aralık ayı için beklenen faiz oranı %40 ila %45 aralığında; uygun ortalaması da %42,5 idi.

Peki, bugünkü PPK kararı sonrasında faiz artışında tamam mı, devam mı?

Gelin bu soruyu cevaplamadan önce reel faizde ne durumdayız, ilk buna bakalım. Yazımda yer alan Grafik 1’de gösterdiğim üzere, 2024 yıl sonu için piyasa katılımcılarının beklediği %41,2 oranındaki enflasyon oranına göre politika faiz oranı sınırlı da olsa reel pozitif alana geçti.

Sınırlı pozitif reel faiz oranı enflasyonu aşağı çekmek için yeterli mi?

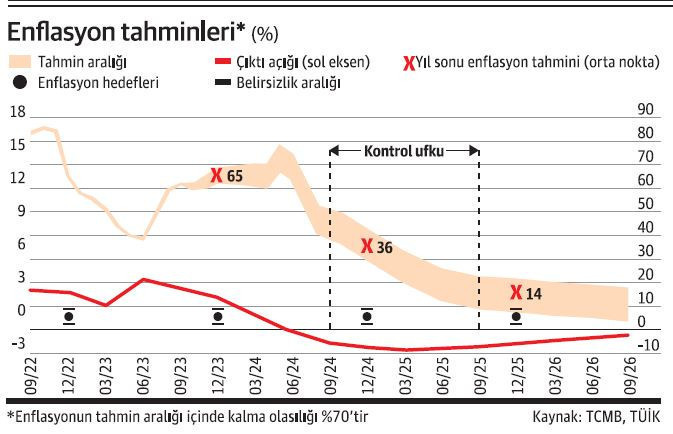

Maalesef hala rahat nefes alacak konumda değiliz. 2024 yılı ortasına kadar gerek hane halkları gerekse firmalar tarafından yakından takip edilen tüketici fiyatlarının yıllık bazda artmaya devam etmesi bekleniyor. Merkez Bankası, yılın son Enflasyon Raporunda paylaşmış olduğu üzere tüketici fiyatlarının Mayıs 2024’te %65-80 bandında artacağını tahmin ediyor (Grafik 3.2.1). Yılın ortasında %70 civarına yükselmesi beklenen enflasyonun yıl sonunda %40’ın altına düşmesi o kadar da kolay olmayacak. Biz buna enflasyonda atalet, fiyatlarda yapışkanlık diyoruz.

Fiyatlardaki atalet politika faiz oranı artışında henüz sona gelmediğimizi gösteriyor. Ayrıca Merkez Bankasının piyasaları repo faiz oranından daha düşük faiz oranlı swap’larla fonlaması ve TL mevduatların istenilen düzeyde olmaması da bu tahmini destekliyor. Türkiye Ekonomi Politikaları Araştırma Vakfı bünyesinde yaptığımız 19 Aralık 2023 tarihli Para Politikası Değerlendirme Notumuzda faiz oranının %45'e çıkartılması gerektiğini savunmuştuk. Piyasa katılımcıları da önümüzdeki 3 ay içinde Merkez Bankasının ek 2,5 puanlık sıkılaşmaya gitmesini bekliyor.

Faiz artışının yan ısıra enflasyonu aşağı çekmek için PPK kararını destekleyecek ek adımların da atılması gerekiyor.

Öncelikle TCMB politika ve uygulamalarıyla başlayalım. 19 Aralık 2023 tarihli TEPAV Para Politikası Değerlendirme notumuzda da belirttiğimiz üzere, TCMB’nin döviz karşılığı Türk lirası swap piyasası kaynaklı alımları azaltması ve bu işlemlerin vadesini kısaltılması yararlı olacaktır. Aksi halde, politika faizi açıklanan repo faizi yerine kamuoyunun bilmediği daha düşük oranlı bir ağırlıklı ortalama swap faizi olmaktadır. Ayrıca şeffaflık ilkesi gereğince TCMB, bu işlemlerle piyasaya sağladığı likiditenin ağırlıklı ortalama faizini kamuoyuna açıklanmalıdır. Bunların yanı sıra kura müdahale konusundaki tereddütleri gidermek adına Merkez Bankasınca yapılan doğrudan döviz müdahalelerinin de yeniden kamuoyuyla paylaşılmasında büyük fayda olacaktır.

Enflasyonu aşağı çekmek için Hükümetin de alacağı ekonomik kararlarla Merkez Bankasını desteklemesi gerekiyor. Bunlar arasında, piyasanın işleyişini etkileyen fiyat kararları ile kamu maliyesini en başa koyabiliriz.

Kamu maliyesi için en önemli olan konu, 2024-26 döneminde kamu mali duruşundaki bozulmayı kontrol altına almak üzere harcamaların rasyonelize edilmesi ve gelirlerin enflasyonist etkiye yol açmadan yapısal bir çerçevede iyileştirilmesi olmalıdır.

Şimdi gelelim asgari ücret artışlarına. Ortalama ücretin hızla asgari ücret komşuluğuna doğru düştüğü, asgari ücretin de birçok büyük şehirde mutlak yoksulluk sınırını karşılamadığını düşünürsek bu konuda alınacak kararın çok yönlü incelenmesi gerektiği ortaya çıkacaktır. Belirlenecek artış oranı, ücretlilerin satın alma gücünü eritmemeli; ancak öte yandan hızla yavaşlayan ekonomi ve finansmana erişimi kapanan firmalar tarafından da istihdam kayıplarına yol açtırmamalıdır.

“Nominal ücret artışı – enflasyon – refah kaybı” kıskacına girdiğimiz bu süreçte kapsayıcı gelirler politikalarını da düşünmemiz gerekiyor. Zira nominal ücret artışlarının ve erken yaşta emeklilik politikalarının refah kaybını önlemediği gibi fiyatlama davranışlarını ve kamu mali dengelerini bozduğunu yaşayarak gördük. Öte yandan gelirler politikaların mutlaka iş gücünün verimliliğini artıracak yapısal bir çerçeve ile desteklenmesi gerekiyor ki mali açıdan sürdürülebilir olsun.

Özetle gelirler politikalarının, mutlaka ve mutlaka, liyakat bazlı yönetişimi destekleyen ve kurumların bağımsızlığını artıran, hukuk sisteminin etkinliğini sağlayan, eğitimin niteliğini yükselten yapısal düzenlemeler ve uygulamalarla desteklenmesi gerekiyor.