Fed toplantısına doğru

İlk faiz artışını mart ayında bekleyen piyasanın uzlaşamadığı konu 1- faiz artışının sayısı, zira 3 ve 4 beklentileri var ve 2- faiz artışının büyüklüğü. Geçtiğimiz günlerde Bank of America mart ayında Fed’in 50 baz puanlık bir artışa gitmesi gerektiği yönünde bir yorum paylaştı. 2000 yılından bu yana 50 baz puanlık bir artış yapmayan Fed o günden bu yana yaşanan krizlerde ise hem çok hızlı faiz indirimleri gerçekleştirdi hem de ara toplantılar düzenleyerek karar almakta çekinmedi. Şimdi yüksek enflasyona rağmen sadece 25 baz puanlık adımlar atması enflasyonla mücadele refleksinde zayıflık olarak yorumlanabilir kaygısı ile BofA 50 bazlık br artışın daha doğru olacağını düşünüyor. Yerinde bir tespit.

Öte yandan henüz piyasaların tam olarak fiyatlamadığı ve Fed tutanaklarından anladığımız kadarı önceki vakaya oranla daha aktif kullanılacak olan bilançonun küçültülmesi de henüz netleşmiş değil. Hatırlayacağınız üzere önceki döngüde Fed bilanço büyümesini tamamladıktan 2 yıl sonra küçültmeye girişmiş ve 50 bn dolar ile sınırlamıştı. O tarihte Fed’in başkanı olan Yellen’ın deyimi ile “boyanın kurumasını izlemişlerdi”. Şu anda Fed varlık alımlarına baktığımızda sadece passthrough ödemeleri tabir edilen MBS (mortgage) geri ödemelerini yerine koymadığında bilançonun 50-70 milyar dolar arasında, ABD hazine tahvillerinde ise 30-60 bn dolar arasında otomatik bir daralma olabileceğini görüyoruz. Bu nedenle Fed sadece 40 milyar dolarlık bir bilanço büyümesi için 100 milyar dolarlık alım yapıyor(du). Bu görüntüden yola çıkarsak Fed'in daraltma için kapıyı bu kez önceki tavan olan 50 milyar dolardan açacağını söylemek doğru olur. Ancak enflasyon baskısı bu rakamın çok daha büyümesine ve 100 milyara çıkmasına neden olabilir. Faiz artışları görece fiyatlanmış olsa da bilançosunun enflasyonla mücadelede ne etkinlikte kullanılacağı henüz fiyatlanmış değil. Peki Fed’in bilanço küçültmesi bankacılık ve özel sektör bilançolarını nasıl etkileyecektir? Bu sorunun cevabının en güzel tablolarla verilebileceğini düşünüyorum.

Öte yandan henüz piyasaların tam olarak fiyatlamadığı ve Fed tutanaklarından anladığımız kadarı önceki vakaya oranla daha aktif kullanılacak olan bilançonun küçültülmesi de henüz netleşmiş değil. Hatırlayacağınız üzere önceki döngüde Fed bilanço büyümesini tamamladıktan 2 yıl sonra küçültmeye girişmiş ve 50 bn dolar ile sınırlamıştı. O tarihte Fed’in başkanı olan Yellen’ın deyimi ile “boyanın kurumasını izlemişlerdi”. Şu anda Fed varlık alımlarına baktığımızda sadece passthrough ödemeleri tabir edilen MBS (mortgage) geri ödemelerini yerine koymadığında bilançonun 50-70 milyar dolar arasında, ABD hazine tahvillerinde ise 30-60 bn dolar arasında otomatik bir daralma olabileceğini görüyoruz. Bu nedenle Fed sadece 40 milyar dolarlık bir bilanço büyümesi için 100 milyar dolarlık alım yapıyor(du). Bu görüntüden yola çıkarsak Fed'in daraltma için kapıyı bu kez önceki tavan olan 50 milyar dolardan açacağını söylemek doğru olur. Ancak enflasyon baskısı bu rakamın çok daha büyümesine ve 100 milyara çıkmasına neden olabilir. Faiz artışları görece fiyatlanmış olsa da bilançosunun enflasyonla mücadelede ne etkinlikte kullanılacağı henüz fiyatlanmış değil. Peki Fed’in bilanço küçültmesi bankacılık ve özel sektör bilançolarını nasıl etkileyecektir? Bu sorunun cevabının en güzel tablolarla verilebileceğini düşünüyorum.

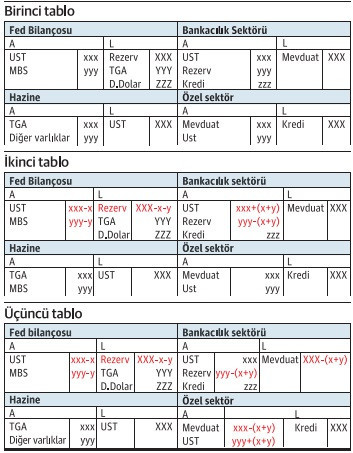

Birinci tabloda cari durumu görüyorsunuz.

Söz konusu daralma sadece bankacılık sektörü üzerinden gerçekleşirse görüntü ikinci tablodaki gibi olacaktır.

Sadece özel sektör bilançolarına yansırsa üçüncü tablodaki durumla karşılaşacağız.

Gerçekte elbette iki sektör de etkilenecek. Ve unutmamak gerek Fed fiyat hassasiyeti olmayan bir alıcıydı. Özel sektör ve bir noktada bankacılık sektörü ise aksine genel ekonomi, borç oranları vb dinamiklere dolayısı ile fiyata çok daha hassas aktörler.