Altın bir kırılmaya mı işaret ediyor?

Yıllar içinde iki tip altın yatırımcısı olduğunu tecrübe ettim. İlki farklı, daha doğrusu kötümser bir dünya görüşüne sahip. Öyle ki Bretton Woods sona erdiğinden beri dünya ama özellikle de ABD ekonomisinde büyük bir çöküş bekliyor. Bretton Woods’da olmadı ise 2000’de o da olmadıysa 2008 Konut Krizinde, o da olmadıysa Covid ile beraber. Kah kitap yazıyor , kah savaş çıkartıyor. Yükselişleri bildiği gibi altın fiyatlarında gerileme yaşandıktan sonra sorumlu yatırım bankalarını hemen deşifre ediyor. Bütün bu bilgisine ve büyük resmi görme yeteneğine rağmen zengin değil. Zira altın üretken bir varlık değil.

1 Ocak 1970 yılında (yani Bretton Woods anlaşması henüz sona ermeden) altın alan bir yatırımcı bu güne kadar yüzde 6485’lik bir değer kazancına şahit olmuş. Aynı dönemde S&P’de fiyat değişimi ise “sadece” yüzde 5409. Ancak işin içinde temettüler vs girince S&P’nin getirisi, sıkı durun, yüzde 25726 oluyor. Dahası tarihin büyük bölümünde para sisteminin merkezinde olduğu için enflasyona karşı koruma sağlayan altın bir diğer finansal varlık haline gelince bu rolünü de, en azından kısa vadede, çok iyi yerine getiremiyor. Ancak bu yatırımcı tip fırsat maliyeti konusuna hakim olmadığı için altından vaz geçemiyor. Öte yandan ikinci yatırımcı tipi için altın bir diğer finansal varlık. Bazen endekslerle paralel hareket etmediği için iyi bir portföy sigortası, bazen merkez bankalarının hatalarına karşı bir liman bazen de jeopolitik gerginliklerin barometresi. Ağırlıklı olarak reel faizle paralel hareket eden bir varlık. Neden? Çünkü reel faiz yüksek seyrederken altın almak finansal olarak çok anlamlı değilken reel faiz düştüğünde altın çok daha iyi bir performans gösteriyor.

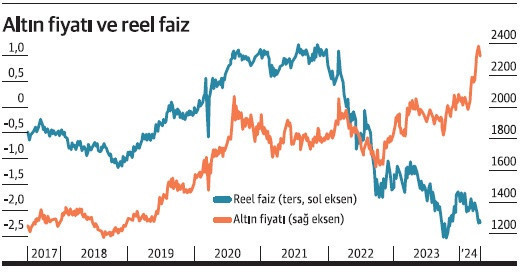

Grafikte bu ilişkiyi görüyorsunuz. Beyaz renkli fiyat altını temsil ederken sarı reel faiz (ters). Ancak hemen gözünüze çarpacaktır söz konusu ilişki sene başından bu yana kopmuş durumda. Normal koşullarda yukarı giden altın fiyatından ziyade ciddi bir gerileme görüyor olmalıydı. Öyle ya Fed piyasada baskın görüş olan 6 faiz indiriminden çok uzakta duruyor. Ve sene başında altının iyi performans göstermesi beklentilerinde hep faiz indirimleri bulunuyordu.

Kısa vadede bu ayrışmanın temelinde iki dinamik bulunduğunu düşünüyorum. İlki elbette artan jeopolitik gerginlikler. Rusya- Ukrayna gerginliğinin ardından İran-İsrail gerginliği de yatırımcıları ürkütüyor. Bu çatışmaların birer vekâlet savaşı olduğunu da herkes biliyor. İkinci ve bence daha önemli olabilecek nokta ise başta bahsettiğim yatırımcı tipinin hayalinin gerçekleşiyor olması. Global finansal sistem çökmüyor ancak derin çatlaklar oluşuyor. Hafta sonunda ABD 3 ülkeye, Ukrayna-İsrail ve Tayvan, yardım kararı açıkladığında bir madde gözden kaçtı. Rakam ufak olsa da ABD’de bulunan dondurulmuş Rus varlıklarına da el koyuluyor. Uluslararası bir mahkeme kararı olmadan atılan bu adım Çin’in mutlaka dikkatini çekecektir. Çin uzun süredir altın rezervini desteklerken hane halkı da iç ekonomiye yönelik kaygılar nedeni ile altına talep gösteriyor. Bu tip bir gerginliğin olduğu ortamda nötr yani kimsenin alacağını veya vereceğini temsil etmeyen bir varlık elbette ön plana çıkacaktır. Bitcoin henüz bu açıdan altın ile boy ölçüşmekten çok uzakta. Tüm bu nedenlerle altın bir süre daha düzeltmesine devam ettikten sonra yukarı hareketini sürdürecektir