Yurtdışındaki şirketlere ortak olan kurumlarda vergi istisnası

Mustafa Ak

Vizyon Şirket Ortağı

Kurumlar Vergisi Kanunu’nun 5-1/b maddesinde yurt dışı şirketlere ortak olan kurumların bu şirketlerden elde ettiği iştirak kazançlarına ilişkin istisnalar düzenlenmiştir. 5422 sayılı Kurumlar Vergisi Kanunu’na sonradan eklenen ve 5520 sayılı Kanun’da yer alan bu istisna esasen çifte vergilendirmeyi önlemeye matuf bir düzenlemedir.

Bu düzenlemeye 7491 sayılı Kanun’la 2023 yılı Aralık ayında ilaveler yapılmış, maddenin yararlanıcı sayısı artırılmış, istisna genişletilmiştir.

Bu yazımızda son gelişmeler ışığında yurtdışı iştirak kazançları istisnalarını ele alacağız. Yazıda öteden beri devam eden yurtdışı iştirak kazancı istisnası için mevcut istisna/uygulama, 7491 sayılı Kanun’la getirilen istisna için yeni istisna/uygulama ifadelerini kullanacağız.

Yurtdışı iştirak kazançları istisnasında mevcut düzenleme nasıl uygulanıyor?

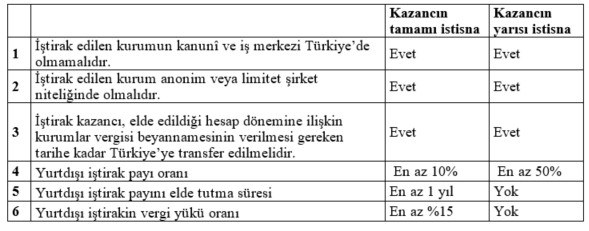

Türkiye’deki kurumların yurtdışındaki şirketlere iştirak etmesi dolayısıyla elde ettiği kazançların tamamı belirli şartlar dahilinde Türkiye’de vergiden istisna tutulmaktadır. Bu şartlar aşağıdaki tabloda toplu olarak verilmiştir.

Bu istisna kurumlar vergisi beyannamesi üzerinde gösterilmektedir.

Bunun için öncelikle hesap dönemi içinde elde edilen kâr payı ticari kazanca eklenir. Şartların oluşması durumunda istisna tutarı beyanname üzerinde kazançtan indirilir.

Hesap döneminde zarar oluşsa bile iştirak kazancı istisnası uygulanır. Bu durumda cari yıl zararı artmış olur.

Örneğin istisnaya konu yurtdışı kâr payı 2 milyon TL olan şirketin 10 milyon TL ticari kârı varsa vergi matrahı 8 milyon TL olur. Aynı şirketin 10 milyon TL ticari zararı varsa gelecek yıla devreden cari zararı 12 milyon TL’ye çıkar.

7491 sayılı Kanun’la getirilen istisnanın mevcut durumdan ne gibi farkları vardır?

7491 sayılı Kanun’la kurumlara getirilen istisna düzenlemesi aynı madde ve fıkrada (5520 sayılı Kanun 5/1-b) yapılmıştır. Yeni düzenlemede yurtdışından elde edilen kazancın tamamı değil yarısı vergiden müstesnadır.

Aşağıdaki tabloda iki istisnanın şartlarını karşılaştırılmalı olarak sundum.

Ortak yönler

Tablodaki ilk 3 şart ortak, son 3 şart birbirinden farklıdır.

Öncelikle her iki istisna için de iştirak edilen kurumun kanunî ve iş merkezi Türkiye’de olmamalıdır.

Yine iştirak edilen kurum, anonim veya limitet şirket niteliğinde olmalıdır.

Son olarak her iki istisnada da kazanç Türkiye’ye transfer edilmelidir (2023 yılında elde edilen kar payı 30 Nisan 2024 tarihine kadar Türkiye’ye transfer edilmelidir).

İki istisna arasındaki farklar

Mevcut uygulamada iştirak payını elinde tutan şirket, yurt dışı iştirakin ödenmiş sermayesinin en az %10’una sahip olmalıdır. Yeni istisnada %10’luk iştirak oranı yeterli olmayıp bu oran asgari %50 olmalıdır.

Mevcut uygulamada iştirak payı kesintisiz 1 yıl süreyle elde tutulmalıdır. Yeni uygulamada herhangi bir süre şartı bulunmayıp 1 gün bile elde tutulsa iştirak kazancı istisnasından faydalanılabilir.

Örnek: (A) A.Ş. (W) adında yurtdışı iştirakine 1 Şubat 2023 tarihinde iştirak etmiş olup iştirak oranı %50’dir. (A) A.Ş. 31.12.2023 tarihinde bu iştirakinden kâr payı elde etmiştir.

(A) A.Ş. (W) şirketine %50 oranında iştirak etmiş olsa bile iştirak payını 1 yıldan az süreyle elde tuttuğu için mevcut istisna uygulamasından yararlanamaz. Bununla birlikte maddedeki diğer şartları sağlaması durumunda yeni istisna uygulamasından yararlanabilir.

Vergi yükü konusu

İki istisna arasındaki farklardan biri de yurtdışı iştirakin taşıması gereken vergi yüküdür. Mevcut uygulamada istisnadan faydalanılması için iştirak edilen kurum, faaliyette bulunduğu ülke vergi kanunları uyarınca en az %15 oranında gelir ve kurumlar vergisi benzeri toplam vergi yükü taşımalıdır. Yeni istisnada vergi yükü şartı yoktur. Yani iştirak edilen şirket faaliyette bulunduğu ülkede 0 vergi yükü taşısa bile, bu şirketten elde edilen kazanç istisnadan yararlanır.

Örnek: (A) A.Ş. (Y) adında yurtdışı iştirakine 1 Haziran 2022 tarihinde iştirak etmiş olup iştirak oranı %50’dir. (Y)’nin faaliyette bulunduğu ülkede taşıdığı vergi yükü %9’dur. (A) A.Ş. 31.12.2023 tarihinde yurtdışı iştirakinden kâr payı elde edilmiştir.

(A) A.Ş. (Y) şirketine %50 oranında iştirak etmiş ve iştirak payını 1 yıldan fazla elde tutmuş olsa bile, (Y) şirketinin taşıdığı vergi yükü %15’in altında kaldığından mevcut uygulamadan yararlanamaz. Bununla birlikte maddedeki diğer şartları sağlaması durumunda yeni istisna uygulamasından yararlanabilir.

Vergi yükünde özellikli bir konu: Kurumlar vergisi oranı

Yeri gelmişken vergi yükü meselesinde özellikli bir konuya değinmekte fayda olacaktır. Mevcut istisnadan yararlanmak için iştirak edilen şirketin esas faaliyet konusunun, finansal kiralama dahil finansman temini veya sigorta hizmetlerinin sunulması ya da menkul kıymet yatırımı olması durumunda, iştirak edilen kurumun faaliyette bulunduğu ülke vergi kanunları uyarınca en az Türkiye’de uygulanan kurumlar vergisi oranında gelir ve kurumlar vergisi benzeri toplam vergi yükü taşıması gerekmektedir.

Başka bir deyişle Türkiye’deki şirket yurtdışındaki bir finansal kuruma iştirak ediyorsa yurtdışı iştirakin taşıdığı vergi yükü Türkiye’de uygulanan kurumlar vergisi oranı kadar olmalıdır.

5520 sayılı Kanun’un yürürlüğe girdiği 2006 yılında genel kurumlar vergisi oranı %20 iken bugün itibarıyla birden çok kurumlar vergisi oranı vardır (%25, %30, %23, ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançları için %20, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançları için %24 ve hatta indirimli kurumlar vergisinde birçok oran).

Bu durumda maddede yer alan “Türkiye’de uygulanan kurumlar vergisi oranı” ifadesi nasıl anlaşılmalıdır? Bu oran genel kurumlar vergisi oranı mıdır yoksa Türkiye’deki kurumun katlandığı efektif kurumlar vergisi oranı mıdır? Eğer genel oran dikkate alınacaksa finans kurumları için ayrı reel kurumlar için ayrı oran mı uygulanmalıdır?

Bizce bu durumda yurtdışındaki şirkete iştirak eden Türkiye’deki kurumun tabi olduğu genel vergi oranı dikkate alınmalıdır. Türkiye’deki kurum finans kurumu niteliğindeyse yurtdışındaki şirketin %30 vergi yükü taşıması, Türkiye’deki kurum reel bir şirketse yurtdışındaki kurumun %25 vergi yükü taşıması gerekir.

Örnek: Türkiye’de tam mükellef (A) Holding, Hollanda’daki (X) bankasına iştirak etmektedir. (X) bankasının Hollanda’da vergi yükü %25’tir.

(A) Holdingin tabi olduğu kanuni vergi oranı %25 olduğundan holdingin Hollanda bankasından elde edeceği iştirak kazançları diğer şartları taşıması kaydıyla %100 istisnadan yararlanabilir.

Hollanda’daki bankaya iştirak eden kurum Türkiye’de finans kurumu niteliğinde bir kurum olursa, yurtdışındaki banka asgari %30 vergi yükü taşımadığından %100 iştirak kazançları istisnasından faydalanılamayacak, %50 iştirak kazançları istisnası gündeme gelecekti.

2024 yılında verilecek beyannamede yeni getirilen istisnada uygulanabilir mi?

7491 sayılı Kanun’un yukarıda bahsettiğimiz hükümleri ihtiva eden 58. maddesi 01.01.2023 tarihinden itibaren elde edilen gelir ve kazançlara uygulanacağından, maddede belirtilen şartları taşıyan kurumlar, 2023 yılı içerisinde elde edilen kazançları için 2024 yılında verilecek beyannamede yeni istisnadan yararlanabilir.

Gelir vergisi mükellefleri yeni istisnadan yararlanabilir mi?

Gelir vergisi mükelleflerinin yurtdışında ortak olduğu şirketlerden elde ettikleri kar payları aynı şartlar sağlanırsa gelir vergisinden müstesnadır. Bu durumda kâr payı Mart ayı sonuna kadar Türkiye’ye transfer edilmelidir.