Enflasyon tek haneye iner mi?

COVID-19 sonrası toparlanma dönemini sağlıklı yönetebilmek bakımından enflasyonda hızlı bir iyileşme sağlanması ve böylece finansman maliyetinin düşürülmesi kritik bir konu olarak öne çıkıyor.

Dolayısıyla 2021 yılında enflasyonun seyri büyük önem taşımakta. Bu yazıda, enflasyonu geçmişte sürükleyen faktörleri inceleyerek bu yıl hangi seviyelere inebileceğini değerlendireceğiz.

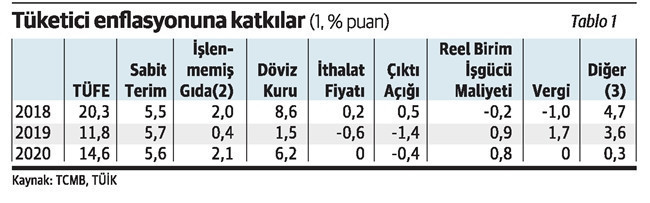

Bu tür soruları analitik bir yaklaşımla yanıtlayabilmek için 2017 yılında TCMB iktisatçıları ile bir çalışma yapmıştık. Çalışmamız Fed eski başkanı Janet Yellen’in yaptığı bir konuşmada kullanılan yöntemi geliştirerek enflasyonu makro bileşenlerine ayrıştırıyor. Bu çerçevede döviz kuru, ithalat fiyatları, birim işgücü maliyeti gibi faktörlerin enflasyona katkısı hesaplanabilmekte. Son enflasyon Raporunda çalışmanın sonuçları güncellenip kaliteli bir değerlendirme eşliğinde sunulmuş. Buna göre enflasyona katkılar Tablo 1’de veriliyor:

2020 enflasyonunda iki temel bileşen ön plana çıkmakta. Birincisi 6,2 puan ile döviz kuru, ikincisi de 5,6 puanlık “sabit terim”. Sadece bu iki bileşen enflasyonun yüzde 80’ini açıklıyor. Çalışmada da belirttiğimiz gibi, sabit terimi enflasyon ataleti (katılık) olarak yorumlamak mümkün. Bu kısım enflasyonun diğer makro faktörlerle açıklanamayan bölümünü gösteriyor.

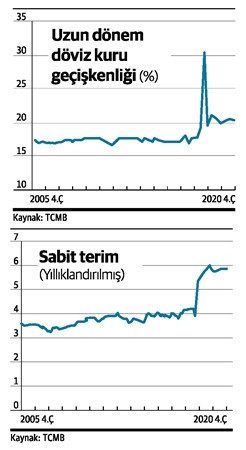

Daha büyük resmi görmek adına arka plandaki modelin katsayılarını yorumlamak da önemli. Model parametreleri enflasyon dinamikleri açısından endişe verici gelişmelere işaret ediyor. Atalet ve kur katsayılarının son yıllarda giderek yükselmesi, beklentiler ve fiyatlama davranışlarında bozulma olduğunu gösteriyor. Zaman içinde değişen parametre tahminlerine baktığımızda resim çok net: Döviz kuru enflasyonu giderek daha fazla etkilemeye başlamış. Kurdan enflasyona geçiş katsayısı zaman içinde yüzde 17’lerden yüzde 20’lere çıkmış (Grafik 1).

Daha da önemlisi enflasyon ataleti ciddi şekilde artmış görünüyor. Buradan gelen etki 15 yıl önce 3,5 puan iken son dönemde 6 puana yaklaşmış (Grafik 2). Tercümesi şu: Talep ve maliyet bileşenlerinden hiç enflasyon baskısı gelmese dahi, sadece fiyatlama davranışları ve beklentilerden 6 puana yakın enflasyon gerçekleşmekte. İşin kötü yanı, “enflasyon artığı” olarak nitelendireceğimiz bu kısım büyük kırılma dönemleri hariç seneden seneye pek değişmiyor. TCMB’nin mevcut sıkı duruşu iktisadi birimleri ikna edemezse bu katılık 2021yılına da taşınacak.

Bu değerlendirmeler ilerisi için ne söylüyor? 2021 yılında 6 puana yakın enflasyon şimdiden cepte sayılır. Yani kur değişmese, arz-talep dengede olsa, ithalat fiyatları sabit gitse, gıda ve vergiden ek bir sürpriz gelmese dahi bu sene 6 puana yakın enflasyon olacak.

2021’de başka nereden enflasyon gelebilir? Tablodaki sütunlarda yer alan değişkenlerin olası etkilerini ekleye ekleye ilerleyelim. Önce ithalat fiyatları. Başta gıda ve ana metal olmak üzere uluslararası emtia fiyatlarının mevcut seyri, ABD Doları cinsinden ithalat fiyatlarının geçen seneye göre yaklaşık yüzde 10 yukarıda gerçekleşebileceğine işaret etmekte; enflasyona etkisi kabaca 1,4 puan olur. Asgari ücret artışları ve geçmişe endeksleme de reel birim ücretlerde yüzde 5 civarında artış olabileceğini gösteriyor. Etkisi yaklaşık 1 puan.

2021’de başka nereden enflasyon gelebilir? Tablodaki sütunlarda yer alan değişkenlerin olası etkilerini ekleye ekleye ilerleyelim. Önce ithalat fiyatları. Başta gıda ve ana metal olmak üzere uluslararası emtia fiyatlarının mevcut seyri, ABD Doları cinsinden ithalat fiyatlarının geçen seneye göre yaklaşık yüzde 10 yukarıda gerçekleşebileceğine işaret etmekte; enflasyona etkisi kabaca 1,4 puan olur. Asgari ücret artışları ve geçmişe endeksleme de reel birim ücretlerde yüzde 5 civarında artış olabileceğini gösteriyor. Etkisi yaklaşık 1 puan.

Vergiler ise tarihsel olarak enflasyona her sene ortalama 1,5 puan katkı yapar. Geçen yıl buradan hiç etki gelmemiş fakat 2021 yılında iç talepteki ivme kaybı ile dolaylı vergi gelirlerinde ortaya çıkabilecek olası yavaşlama ek vergi artışlarını mecburi kılabilir. Hadi iyimser olalım ve bu kalemden 1 puan enflasyon gelir diyelim. İşlenmemiş gıdanın da iyimser bir varsayımla yüzde 10 artacağını varsayarak buradan da enflasyona 1,1 puan ekleyelim.

Bahsettiğimiz faktörlerin 2021 yılı enflasyonuna toplam etkisi şimdiden 10,5 puana ulaştı. O halde bu yıl enflasyonun tek hane gerçekleşmesi için Tablo 1’deki geriye kalan unsurların (döviz kuru ve talep) etkisinin bir miktar negatif olması gerekiyor. Ya da güçlü bir çaba ile atalet teriminin düşürülmesi lazım. Bütün bunlar sıkı para politikasının yıl boyunca devam etmesi, talebin ciddi yavaşlaması, TL’nin de reel olarak yüzde 10’un üzerinde değerlenmesi demek. Ayrıca dış dünyadan ilave bir şok gelmemesi gerekiyor. Yani enflasyonun 2021 sonunda tek haneye inmesi epeyce iyimser bir senaryoda mümkün olabilir.

Buraya kadar işin nispeten mekanik muhasebesini yaptık. Fakat konunun derin boyutları olduğunu da belirtmeden yazıyı bitirmek istemiyorum. Daha genel perspektiften şu sorular önemli: Enflasyonu tek haneye getirecek bu senaryoya karşı direnç oluşur mu? Ekonominin durgunlaşmasına siyaseten sabredilebilir mi? İhracatçılar reel kurdaki ciddi değerlenmeye suskun kalır mı? Toplumun farklı katmanları bu dezenflasyon stratejisinin ima ettiği maliyet bölüşümünü kabul eder mi?

Buraya kadar işin nispeten mekanik muhasebesini yaptık. Fakat konunun derin boyutları olduğunu da belirtmeden yazıyı bitirmek istemiyorum. Daha genel perspektiften şu sorular önemli: Enflasyonu tek haneye getirecek bu senaryoya karşı direnç oluşur mu? Ekonominin durgunlaşmasına siyaseten sabredilebilir mi? İhracatçılar reel kurdaki ciddi değerlenmeye suskun kalır mı? Toplumun farklı katmanları bu dezenflasyon stratejisinin ima ettiği maliyet bölüşümünü kabul eder mi?

Bütün bu sorular enflasyonu kısa sürede tek haneye düşürmek ve sonrasında fiyat istikrarını sağlamak için toplumsal bir mutabakata ihtiyaç olduğunu ima ediyor. Mevcut dinamiklerle bu uzlaşmanın sağlanması kolay değil. Hukuk sistemine güvenmeyen vatandaşın, enflasyonla mücadele yükünün adil dağıtıldığına inanmasını da beklemek gerçekçi olmaz. Dolayısıyla toplumun bu sürece destek vermesi için hukuk, yönetişim ve kurumsal dönüşüm alanlarındaki kapsayıcı reformların samimiyetle hayata geçirilmesi önemli.

Diğer bir seçenek de bunların hepsini bir kenara bırakıp TCMB’nin doğru bildiğini kararlılıkla yaparak yoluna devam etmesi olabilir. Dört senede üç başkan değiştirmiş ve kanunen başkanının her an görevden alınma imkânının olduğu bir kurum bunu yapmaya muktedir midir? Bu sorunun yanıtını da okuyucuların takdirine bırakıyorum.

DİPNOT

1- Inflation Dynamics in Turkey: A Historical Accounting (2017), Kara H., F. Öğünç ve Ç. Sarıkaya, TCMB Ekonomi Notu.