Sabrın sonu selamet mi?

Kasım ayındaki ekonomi yönetimi değişikliği ve sonrasında atılan adımlar piyasalarda olumlu bir rüzgâr estirdi. Kafalardaki temel soru ise bunun ne kadar sürdürülebilir olduğu.

Uygulanan istikrar programı daha ç ok para ve kredinin sıkılaştırılması ve bu duruşun sabırla korunması üzerine kurgulanmış durumda. Amaç, geçmiş dönemin tahribatını onarmak için bir yandan enflasyonu düşürmek, diğer yandan cari dengeyi makul ve sürdürülebilir seviyelere getirmek. Döviz rezervlerinin yerine koyulması ve güvenin tesis edilebilmesi açısından bu iki değişkenin seyri son derece kritik. Dolayısıyla uygulanan makro politikanın performansı da ilk planda enflasyon ve cari denge üzerinden takip edilecektir.

Sıkı para politikasının TL’deki değerlenme ile enflasyonu, kredilerdeki yavaşlamanın ise talep yoluyla dış açığı azaltması öngörülmekte. Yeterince sabredilip enflasyon ve cari denge iyileştikçe yabancı yatırımcılar daha uzun vadeli giriş yapacak, yerli yatırımcılar da dövizini bozdurup TL’ye geçecek. Böylece bir taraftan rezerv biriktirilirken diğer yandan dış finansman riski azaltılacak. Giren sermayenin katkısıyla da büyümeden fazla ödün verilmeden enflasyon aşağı çekilebilecek.

Özetle, kısa vadede enflasyon ve cari açık görünümü uygulanan makroekonomik politikaların başarısı açısından kritik. Ne var ki, son dönemde bu iki makro hedef değişkeninin arzu edilen yönde ilerlemesi konusunda temel bir risk ortaya çıktı: emtia fiyatları. Yani petrol, gıda, metal gibi ürünlerin uluslararası piyasalardaki fiyatları.

Bu gelişme neden çok önemli? Çünkü Türkiye net emtia ithalatçısı bir ülke. Sadece enerji değil, ana metal ve gıda gibi sektörlerde de ciddi ithalat yapıyoruz. Hem üretim hem de tüketim yapımızda ithal bileşen oldukça yüksek. Bu nedenle, emtia fiyatlarındaki artışlar bir yandan ithalat faturasını kabartırken diğer yandan girdi maliyeti kanalıyla enflasyonu olumsuz etkiliyor.

Eylülden bu yana petrol fiyatları yüzde 50, ana metal ve tarımsal emtia fiyatları yüzde 20 civarında yükseliş gösterdi. Diğer ürün fiyatlarında da önemli artışlar var. Bu gelişmeler ithalat fiyatlarını ciddi şekilde yukarı çekmeye başladı. Bazı uluslararası finans kuruluşları emtia fiyatlarındaki son dönem hareketinin uzun süreli bir trendin başlangıcı olabileceğini dahi ifade etmekte.

Ülkemizde 2021 yılı projeksiyonları oluşturulurken emtia fiyatlarındaki bu artışlar hesaba katılmamış olabilir. En azından daha mürekkebi kurumamış olan TCMB Enflasyon Raporu’ndan dahi bu çıkarımı yapmak mümkün. Raporda 2021 yılında ithalat fiyatlarındaki yükselişin ortalama yüzde 5 düzeyinde gerçekleşeceği öngörülmüş. Bu varsayım oldukça iyimser kalabilir çünkü mevcut eğilimler ortalamada en az yüzde 10’luk artışa işaret ediyor.

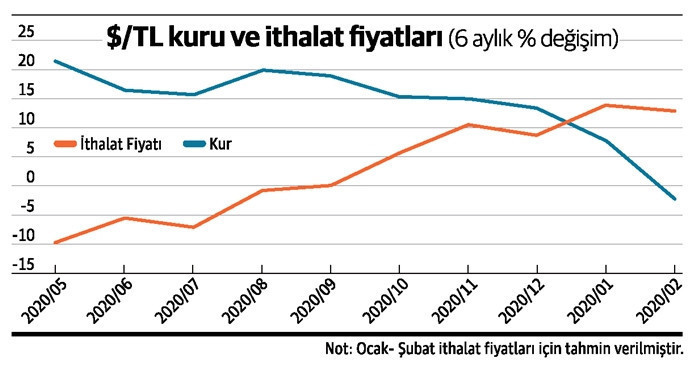

Emtia fiyatlarındaki yükseliş enflasyon ve cari işlemler dengesine dair ciddi risk oluşturmakta. Yaptığımız akademik çalışmalar dolar cinsi ithalat fiyatlarındaki yüzde 10’luk artışın enflasyonu bir yıl içinde yaklaşık 1,5 puan yükselttiğine işaret ediyor. Bu enflasyonist etkiyi telafi etmek için para politikasının uzun süre sıkı kalması ve TL’nin dolar karşısındaki değer kazancının devam etmesi gerekmekte. Grafikte de görüldüğü gibi son dönemde tam olarak gerçekleşen de bu. İthal fiyatlar artarken TL’de ciddi değer kazancı gözleniyor.

Emtia fiyatlarının arttığı bir dönemde kur üzerinden enflasyonu düşürmenin zorluğunu görmek açısından 2008 yılının ilk yarısına bakılabilir. O dönemde de oldukça sıkı bir para politikası uygulanıyordu ve TL’de ciddi bir reel değerlenme vardı. Fakat emtia fiyatlarındaki artış nedeniyle TCMB sonunda havlu atmak zorunda kaldı ve enflasyon hedefi yukarı yönlü revize edildi. Mevcut stratejiyi değerlendirirken bu dönemi dikkatle incelemekte fayda var.

İthalat fiyatları, enflasyonun yanı sıra cari açığa da belirgin etki yapmakta. Yüzde 10’luk bir ithal fiyat artışı toplam ithalat faturamızı kabaca 20 milyar dolar artırıyor. Cari dengede bu yıl turizm gelirlerinde kısmi toparlanma, ihracattaki artış ve altın talebindeki normalleşme ile kayda değer bir düzelme beklenmekte. Fakat bu iyileşmenin önemli bir bölümü ithal fiyatlardaki yükselişle geri alınabilir. Bu durumda dış açığın makul düzeylere inmesi bakımından talep kontrolü daha da önem kazanmakta. Cari açığın sürdürülebilir düzeyler olan 15-20 milyar dolara inebilmesi için kredi musluğunun epey uzun bir süre sıkılması, yani sabırla talebin baskılanması gerekiyor.

Sonuç olarak, emtia fiyatlarındaki hızlı yükseliş ekonomi yönetiminin işini zorlaştırmakta. Çünkü ithal fiyatlardaki artış, enflasyon ve cari açığı düşürmek için öngörülenden daha uzun bir sıkılaşma gerekebileceği anlamına geliyor. Nitekim son dönemde TCMB’nin de uzun bir müddet sıkı duruş sinyalini verdiğini görüyoruz. Diğer bir ifadeyle, selamete ulaşmak için sabredilmesi gereken zaman dilimi giderek uzuyor. Siyaseten ne kadar sabredilebileceği ise işgücü piyasası görünümü ve şirket bilançolarındaki kırılganlıklara bağlı olarak şekillenecek. Böyle bir konjonktürde beklentileri düzelten genel bir yaklaşım değişikliği olmadığı takdirde, sadece sıkı para ve kredi politikasına dayalı bir stratejinin sonuç vermesi zor görünüyor.