Enflasyonla mücadele için niyet olmayınca (3)

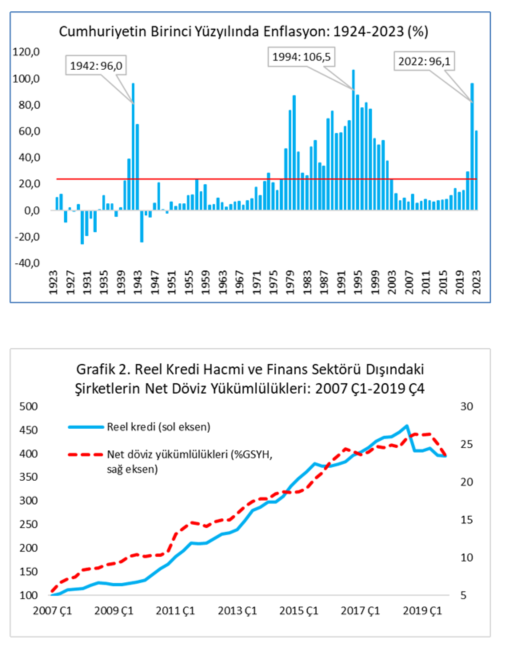

Bu topraklarda enflasyonla cidden mücadele etmek için niyet olsaydı son yüzyılın ortalama yıllık enflasyonu yüzde 23,6 olmazdı (Grafik 1). Biraz daha yakın zamana gelince, mesela 1983-2023, ortalama enflasyon yüzde 39,3 oluyor. Oysa 2023 yılında yüz doksan ülkeden sadece on ülkede enflasyon yüzde 39’un yukarısında. Dahası, Türkiye 2023 yüksek enflasyon liginde beşinci sırada. İlk dört şöyle: Zimbabve (667), Venezuella (337), Sudan (171) ve Arjantin (133). 2024 sonunda enflasyon yüzde 39 olsa zil takıp oynayacağız. Hele yüzde 23,6’ya düşerse kırk gün kırk gece şenlik yapılacak. Bunca yıl bu kadar yüksek enflasyonla haşır neşir olmamızın ana nedenini “enflasyonu düşürmek için niyet olmamasına” bağlamıştım. ‘Niyet olmayınca’ dizisinin ilk yazısı 9 Ocak, ikincisi ise 1 Şubat tarihli. Bu kadar ara verince, “bu nasıl bir dizi?” diye sorarsanız, şüphesiz haklısınız. Ama ne yapayım; araya üzerinde ‘ahkâm kesecek’ çok fazla konu girdi.

Bol kredi, hele bir de düşük faizli ise krediye ihtiyacı olanların çok hoşuna gidiyor. Eylül 2021’de başlayan saçma para politikasının bir uzantısı da enflasyonun çok altında kredi faizleri oldu. Bir yandan enflasyon dik bir yokuşu -maşallah tık nefes olmadan gayet tempolu bir şekilde tırmanırken, diğer yandan “ben neden krediye (bu kadar ucuz krediye -elbette bu kısmı söylenmiyordu) ulaşamıyorum” diye çok sayıda şikâyet dinliyorduk iş insanlarından. Oysa yükselen enflasyondan şikâyet yoktu. Neyse… O dönem başka bir alem. Asıl ele almak istediğim 2018-19 krizine giden yol. 2018 başında yıllık enflasyon yüzde 10 düzeyindeydi. On ay sonra -Ekim’de- yüzde 25’e sıçradı. Bugünden bakınca yüzde 25 elbette çok düşük ama sonuçta unutmayın; yüzde 25 dünya yüksek enflasyon liginde ilk yirmiye girmek için yeterli. Yüksek, farklı bir ifadeyle. Ne oldu da öyle oldu?

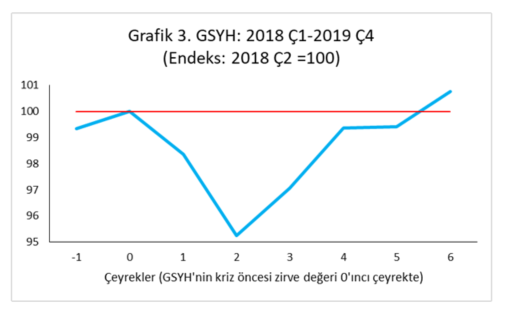

Küresel krizin tahrip ettiği ekonomilerini bir an önce ayağa kaldırmak için büyük gelişmiş ülkelerin merkez bankaları politika faizlerini hızla sıfıra çekerken bol miktarda para soktular sisteme. Bol para kendine yön aradı. Bizim gibi ülkelere yöneldi. Türkiye (muhtemelen daralan ekonomisini toparlamak üzere) bu furyadan yararlanmak için döviz cinsinden geliri olmayan finans kesimi dışındaki şirketlerin döviz cinsinden borçlanmalarını yasaklayan düzenlemeyi kaldırdı; borçlanmayı serbest bıraktı. İzleyen dönemde çok hızlı bir kredi genişlemesi ile birlikte şirketlerin döviz cinsinsen borçları ile alacakları arasındaki farkın giderek açıldığını gördük. Grafik 2, 2010-2017 döneminde finansal kırılganlığımızın ne denli arttığının bir kanıtı. Bu dönemin sonlarına doğru yayınlanan iki raporda merkez bankalarının merkez bankası komundaki Uluslararası Ödemeler Bankası (BIS) şirketler kesiminin aşırı döviz borçları nedeniyle beş ülkeyi ‘aman ha dikkat’ diye uyarıyordu. Bildiniz; beş ülkeden biri Türkiye idi.

Enflasyondaki sıçramayla ilgisi ne? Bu tür finansal kırılganlığı olan bir ülke, tetikleyici bir unsur devreye girdiğinde ‘kırılabiliyor’. 2018 Temmuz ve Ağustos aylarında Trump “Türkiye ekonomisini mahvederim” minvalinde peşi sıra tweet atıcınca, kur birden sıçradı. Yılın başında dolar kuru 3,7 iken 4 Eylül 2018’de 6,2’ye çıktı. Beraberinde enflasyon da sıçradı. Aynı dönemde ekonomi küçüldü (Grafik 3). ‘Niyet yok’tan kastım bu süreçte yaşananlar. Hızlı kredi genişlemesine ve döviz pozisyonundaki açılmaya pek ses çıkaran olmadı. Hele çılgın kredi genişlemesi bir de Eylül 2021-Mayıs 2023 döneminde olduğu gibi enflasyonun çok altında bir kredi faizi ile birlikte yaşanıyorsa. Krediye erişenler için ‘tadından yenmiyor’. Oysa finansal kırılganlıklar şakaya gelmiyor. Ama gelin görün ki seçime giden bir iktidara ne kadar yarıyorsa, borçlanan açısından da o denli istenilir bir durum olabiliyor. Öyle olunca da “bu karda kışta şimdi kim enflasyonla mücadele edecek” oluyor.