İşte fellik fellik döviz aramamıza yol açan tablo bu!

Körfez ülkeleri, ABD, İngiltere; ekonomi yönetimi adeta dört dönüyor, döviz bulabilmek amacıyla ziyaret üstüne ziyaret gerçekleştiriyor. Çünkü döviz gelmiyor, taze döviz gelmiyor ve bu durum işleri fena halde zorlaştırıyor.

Kamuya açık kaynaklarda herkesin ulaşabildiği veriler bile döviz girişinde nasıl sıkıntı çekildiğini ortaya koyuyor. Ekonomi yönetimi kim bilir kaç adım daha önde ve onlar gelmesi muhtemel dövizin tutarını da iyi kötü biliyor ve anlaşılan gördükleri manzara hiç hoşlarına gitmiyor.

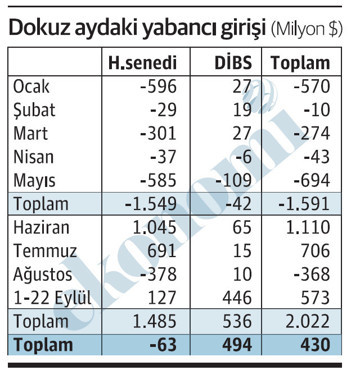

Kamuoyuna açık veriler, dedim... İşte Merkez Bankası’nın verileri. Bu yılın ilk dokuz ayını (22 Eylül’e kadar) ikiye ayırdım. İlk beş ay ve yeni ekonomi yönetiminde geçen son dört ay...

Son dört aydaki döviz girişinde önceki beş aya göre çok büyük bir iyileşme var, var ama ilk beş ay öylesine kötü ki, son aylarda sağlanan iyileşme ancak önceki döneme göre iyi. Yoksa son dört ayın performansı da tek başına hiçbir anlam ifade etmeyecek boyutta.

1.6 milyar dolar çıkıştan 2 milyar dolar girişe...

Merkez Bankası verileri fiyat ve kur hareketlerinden arındırılmış hesaplama yöntemine göre ilk beş ayda hisse senedi ve devlet iç borçlanma senedinde 1.6 milyar dolar çıkış olduğunu ortaya koyuyor. Ocak-mayıs dönemindeki bu çıkışın 1.55 milyar doları hisse senedinde, 42 milyon doları iç borçlanma senedinde yaşanmış.

Seçimlerin tamamlanması ve yeni ekonomi yönetiminin işbaşına geçmesiyle birlikte yabancı girişinde kayda değer bir iyileşme dikkati çekiyor.

Yabancı yatırımcılar haziran-eylül döneminde (ki eylülün son hafta verileri henüz yok) bu sefer ilk beş ayda sattıklarına neredeyse eşit tutarda, 1.5 milyar dolarlık net hisse senedi alımı gerçekleştiriyor.

Bu dönemde devlet iç borçlanma senedindeki alım da 536 milyon doları buluyor. DİBS’teki 536 milyon dolarlık alımın 446 milyon dolarlık kısmının eylülün ilk üç haftasında gerçekleşmiş olması önemli. Bu durum yabancının muhtemelen faiz yükseldikçe daha fazla alım yapabileceğine işaret ediyor.

Hisse senedi ve DİBS alımı yoluyla hazirandan bu yana dört ayda gerçekleşen yabancı girişi net 2 milyar doları buluyor. İlk beş aydaki 1.6 milyar dolarlık çıkıştan sonra, izleyen dört ayda 2 milyar dolarlık giriş...

Sonuçta dokuz ayda hisse senedi ve DİBS yoluyla gelen döviz 430 milyon dolar. Bu tabii ki Türkiye için hiçbir şey ifade etmez. Ancak ülkeye yalnızca hisse senedi ve DİBS yoluyla döviz girmiyor elbette. Ama yabancının Türkiye’ye bakışının değişip değişmediğine işaret eden ve ilk tepkinin görüldüğü kanallar bunlar.

Eğer bir yabancı geri gitmek istediği takdirde en kolay çıkabileceği bu kanalları bile yeterince tercih etmiyorsa daha kalıcı diğer döviz kanallarını kullanmaya çok daha mesafeli duracak demektir.

Yabancının neyi beklediği açık...

Ticaretin “alırken kazanmak” olarak özetlenebilecek altın kuralı yabancı yatırımcılar için biraz daha detaylı. Yabancı öncelikle “gelirken kazanmak”, ardından da “alırken kazanmak” ister... Gelirken kazanmak... Yabancı yatırımcı 1 milyon dolar getirdiğinde eline 27 liralık dolar kurundan 27 milyon lira değil de, tabii ki daha yüksek kurdan örneğin 30 milyon lira geçmesini ister. Ve tabii ki 27 milyon liraya nominal bedeli 100 lira olan bir kağıdı örneğin yüzde 20 faizle 83 liraya (100/1,20) almak var; ya da aynı miktar döviz karşılığı 30 milyon liraya yine nominal bedeli 100 lira olan bir kağıdı yüzde 25 faizle 80 liraya (100/1,25) almak var.

Kar-zarar hesabı

Getirilen para 1 milyon dolar... Ele geçen TL birinci olasılıkta 27 milyon. Bu 27 milyon liranın yıllık bazdaki getirisi yüzde 20 faizle 5.4 milyon lira; yani anapara artı getiri 32.4 milyon lira. Yabancı yatırımcı kur yüzde 20’den az artarsa para kazanabilecek, yüzde 20’lik kur artışında getiri sıfır, yüzde 20’nin üstündeki bir artışta giderken cebe 1 milyon dolar bile konulamayacak. İkinci olasılık; getirilen para aynı, yine 1 milyon dolar...

Ele geçen para 30 milyon lira.

30 milyon liranın yıllık bazdaki getirisi yüzde 25 faizle 7.5 milyon lira.

Eğer kur 27’lerden 30’a çok kısa zamanda gelmişse bir yıllık dönemdeki artış olasılığı iyice azalmıştır. Bir yandan kurun, diğer yandan faizin yükselme olasılığı iyice düşmüş demektir. Yani tam yabancının aradığı ortam!

Gelirken kazanmak, alırken kazanmak!

Türkiye çaresiz bir şekilde bunu yapmak durumunda kalacak gibi... Enflasyonist etkisi çok daha baskın olduğu için kurun yükselmesine olabildiğince izin verilmeyecekse de faiz için durum farklı. Zaten yabancı finans kuruluşlarının raporlarında çok uzun zamandan beri faiz için yüzde 40’lı oranların dile getiriliyor olması herhalde tesadüf değildir.

Yüzde 40 dolayında bir faizle kağıdı al, girerken geçerli kur da en azından şimdikinden biraz yüksek olsun ve sonraki dönemlerde, en azından seçime kadar fazla artmasın; bundan iyisi can sağlığı!

Bu hesaplamaları yaparken bir varsayımla hareket ettiğimizi; yabancının iç borçlanma senedinden elde etmesi muhtemel kazancı hesaplarken Türkiye’ye getirilecek dövizin yurt dışındaki getirisini hesaba katmadığımızı belirtelim. Türkiye’nin tercih edilip edilmemesinde tabii ki dışarıdaki getiri oranının da etkisi vardır.