Kamuda asıl mesele tasarruf mu israf mı?

Ahmet ARSLAN - Denetçi, CPA, MBA

Tasarruf; eldeki kaynağın bir bölümünü harcamayıp biriktirmek, israf ise gereksiz harcama, gereksiz tüketim, savurganlık, boşa tüketme anlamına gelmektedir.

30 Haziran 2021 tarihinde kamu kurum ve kuruluşlarında tasarruf tedbirlerine ilişkin genelge yayımlandı. Genelgede kamu idarelerinin taşıt aracı, haberleşme, personel, temsil ağırlama, sosyal tesis vb. giderlerine ilişkin bir takım kısıtlamalardan söz edilmektedir.

Söz konusu genelge aslında ilgili kanunlarında yer alan düzenlemelerin hatırlatılmasından ibaret bulunmaktadır. Bununla birlikte, kanunlara uymayanların Genelgeye uyması beklenemez.

Genelgeye uyulup uyulmaması ayrı bir konu olmakla birlikte tartışılması gereken asıl mesele Genelgeye uyulması halinde dahi bunun kamu idarelerinin mali yapılarının ne kadar düzelteceği ve israfı ne kadar önleyeceğidir. Bu bağlamda, tasarruf tedbirlerine uyulması israfın olmadığı veya olmayacağı anlamına gelmez. Zira, tasarruf aslında harcanabilecek paranın harcanmaması iken israf paranın çarçur edilmesi, kaynakların kötüye kullanılmasıdır.

Kamuda asıl mesele kamu kaynağının tasarruf edilip edilmemesi değil, kötü yönetilmesidir.

1. Tasarruf tedbirleri genelgesi neleri içeriyor?

Genelgeye göre;

- Satınalma yoluyla taşıt edinimi sadece acil ve zorunlu hallerde yapılacaktır.

- Misafirhane ve sosyal tesis amaçlı taşınmaz alımı yapılmayacaktır.

- Kiralama yoluyla edinilen taşıt sayısı kümülatif olarak 2023 yılına kadar en az %20 oranında azaltılacaktır.

- Sadece Taşıt Kanunu’na ekli 1 ve 2 sayılı cetvellerde sayılan görevlerde bulunanlara makam aracı tahsis edilecek, belediyelerde belediye başkanları, genel sekreterler ve genel müdürlere makam aracı tahsisi sadece ikametgahlarına götürülüp getirilmeleriyle sınırlı olacaktır.

- İşçilerin hak kazandıkları yıllık izinler yıl içerisinde kullandırılacak, yıllık izinler biriktirilmeyecektir. Önceki yıllara ilişkin olarak biriktirilen izinler 3 yıl içerisinde kullandırılacaktır.

- Zorunlu haller dışında fazla mesai yaptırılmayacak ve fazla mesai ücreti ödenmeyecektir.

- Zorunlu haller dışında basın-yayın organlarına ilan-reklam verilmeyecektir.

- Günlük gazete alımı veya aboneliği yapılmayacaktır.

- Serbest tüketici olma kriterini karşılayan kurumlar elektrik alımlarını ihale yoluyla yapacaktır.

2. Kamu harcamalarının yapısı

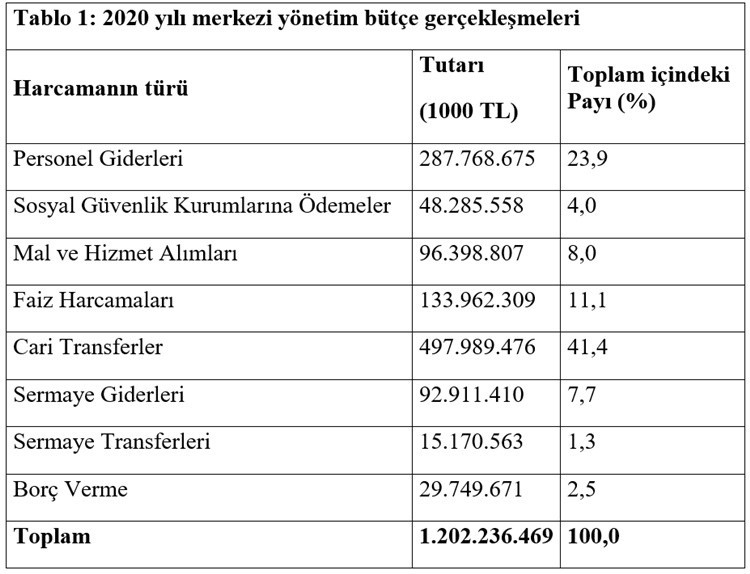

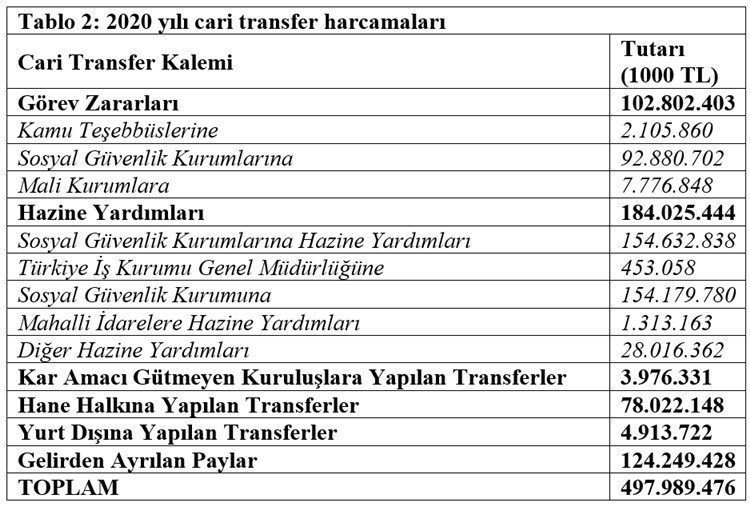

Tabloda görüldüğü üzere, bütçe içindeki payı en yüksek olan harcama kalemi yaklaşık olarak 500 milyar TL’ye ulaşan büyüklüğü ile cari transferlerdir. Cari transferler; sosyal yardımlar, kamu kurumlarının görev zararları ve finansman açıklarını kapatmak için Hazine’den aktarılan tutarlardır. Bütçe yapısını bozan söz konusu harcamalarla ilgili olarak Tasarruf Tedbirleri Genelgesinde herhangi bir düzenleme bulunmamaktadır.

Tabloda görüldüğü üzere, bütçe içindeki payı en yüksek olan harcama kalemi yaklaşık olarak 500 milyar TL’ye ulaşan büyüklüğü ile cari transferlerdir. Cari transferler; sosyal yardımlar, kamu kurumlarının görev zararları ve finansman açıklarını kapatmak için Hazine’den aktarılan tutarlardır. Bütçe yapısını bozan söz konusu harcamalarla ilgili olarak Tasarruf Tedbirleri Genelgesinde herhangi bir düzenleme bulunmamaktadır.

Tabloda görüldüğü üzere, cari transferlerin sadece 78 Milyar TL’si hanehalkına eğitim, sağlık, gıda, barınma vb. ihtiyaçlar için yapılan sosyal yardımlardan oluşmakta, geriye kalan kısmı kamu kurumlarının görev zararları ve finansman açıkları için kullanılmaktadır. Kurumların finansman açıklarının oluşmasında kurumların hantal yapısı ve verimsiz işleyişinin büyük bir rolü bulunmaktadır.

3. Tasarruf tedbirleri genelgesinde söz edilen harcamaların bütçe içindeki payı

Genelgede belirtilen temsil ağırlama giderleri 125 milyon TL, telefon giderleri 135 milyon TL, taşıt kiralama giderleri 557 milyon TL, taşıt alımı giderleri 404 milyon TL, geçici görev yollukları 869 milyon TL, periyodik yayın alımları 31 milyon TL, kurslara katılma giderleri 54 milyon TL tutarında olup bunların toplamı bütçenin %1’ini bile oluşturmamaktadır.

Bu nedenle, kamu personelinin beşeri gelişimiyle ilgili harcamaları kısıtlamanın ve hatta personelin uçakla seyahatlerine ilişkin millerle uğraşmanın herhangi bir faydası bulunmamaktadır.

4. Kamuda beşeri kaynak israfı had safhada

Kamuda personel sayısı bakımından aşırı istihdam söz konusu olduğu gibi pandemide kamu çalışanlarının çoğunun idari izinli sayılmasına karşın kamu hizmetlerinin pandemiden önceki dönemle aynı düzeyde sürdürülmesi kamudaki aşırı istihdam ve verimsiz çalışmayı teyit etmektedir.

2010 ve 2011 yıllarında “eşit işe eşit ücret” adı altında aslında farklı nitelik ve performansa sahip personelin ücretlerinin eşitlenmesi çalışma barışını bozduğu gibi iş verimini de düşürmüştür. Aynı şekilde, denetçi, kontrolör vb. bazı kariyer mesleklerin statüsünün uzman düzeyine düşürülmesi ve bazı meslek mensuplarının yaptıkları iş aynı kalmakla birlikte statülerinin gece yarısı düzenlemelerle sınavsız olarak yükseltilmesi kamudaki çalışma barışını zedelediği ve iş verimini düşürdüğü gibi maliyet-fayda dengesinin daha da bozulmasına yol açmıştır.

Öte yandan, kamu idarelerinin teşkilat yapısında sürekli değişiklik yapılması çok sayıda bina, araç-gereç ve personelin atıl vaziyete düşmesine yol açmaktadır.

Bütün bunlar israftan başka bir sonuç doğurmamıştır.

5. Fayda-maliyet ve ihtiyaç analizlerinin doğru düzgün yapılamaması kaynak israfına yol açmakta

Özellikle havaalanı, hastane, köprü, yol, tünel vb. altyapı projelerinde müşteri/yararlanıcı sayısının bilimsel temellere dayalı olarak yapılmaması hem mevcut kaynakların atıl vaziyete düşmesine hem de garanti ücretleri adı altında Hazineden yüklenici firmalara döviz kuruna endeksli olarak milyarlarca lira para aktarılmasına sebebiyet vermektedir. Örneğin, 2020 yılında Avrasya Tüneli Projesi’nin garanti geçiş ücreti olarak ilgili firmalara yaklaşık olarak 327 milyon TL ödeme yapılmıştır.

Diğer otoyol, köprü, tünel vb. yap-işlet-devret kapsamındaki projelerde yüklenicilere ne kadar garanti ücreti ödendiği mali tablolardan ve faaliyet raporlarından anlaşılamamakla birlikte bu tutarların yaklaşık olarak 14 milyar TL olan Ekonomik/Mali Amaçlı Transferler kalemi içinde olduğu düşünülmektedir.

6. Denetim eksikliği de israfa mahal vermektedir

Son yıllarda kamu idarelerinde denetim organlarının zayıflamasının da etkisiyle denetim eksikliği kaynakların kamu yararı doğrultusunda verimli ve etkin kullanılması konusundaki caydırıcılığı azaltmıştır. Öte yandan, kamudaki denetimler sadece mevzuata uygunlukla sınırlı olarak yapılmakta, kaynak kullanımlarının verimliliği, faydası ve amacı denetlenmemektedir.

Verimlilik ve etkinlik denetimleri ile performans denetimleri yeterince yapılmamakta veya bu kapsamda düzenlenen raporlar herhangi bir yaptırım doğurmamaktadır.

7. Kamuda mali ve hukuki yaptırımlar sadece mevzuata uygunluk ile sınırlı bulunmakta ve basiretli bir idareci olarak hareket etmemenin herhangi bir yaptırımı bulunmamaktadır.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun ilk yayımlanan halinde “Kamu kaynakları ile yükümlülüklerinin yönetilmesinde, değerlendirilmesinde, korunmasında veya kullanılmasında gerekli önlemlerin alınmaması veya özenin gösterilmemesi suretiyle öz kaynağın azalmasına sebebiyet verilmesi” kamu zararına yol açan bir durum olarak sayıldığı halde kanunda 2005 yılında yapılan değişiklikle böyle bir eylem kamu zararı olmaktan çıkarılmıştır.

Aynı şekilde, Sayıştay Kanunu’nda da (Md. 7); “Sayıştay tarafından gerçekleştirilen performans denetimleri mali ve hukuki sorumluluk doğurmaz.” hükmü bulunmaktadır.

Bu durumda, basiretli hareket etmemek sonucunda kaynakları israf etmenin veya hatta kamusal amaçlar dışında kullanmanın herhangi bir yaptırımı bulunmamaktadır.

Son Söz

Tasarruf Tedbirleri Genelgesi’nde yer alan düzenlemelerin bazıları gerekli olmakla birlikte kamuda asıl mesele tasarruf değil, israftır. İsrafın önlenmesi suretiyle sağlanacak kaynak tasarruf yoluyla sağlanacak kaynağın onlarca katı kadar olacaktır.