Kamuda israfın başlıca kaynağı: Aşırı hizmet binaları

Ahmet ARSLAN

CPA, MBA

17.05.2024 tarihinde yayımlanan Tasarruf Tedbirleri konulu 2024/7 nolu Cumhurbaşkanlığı Genelgesi’nde “Kamu kurum ve kuruluşları tarafından 3 yıl süreyle yurt içinde ve yurt dışında hiçbir şekilde yeni hizmet binası alınmayacak, kiralanmayacak, yapılmayacak veya bu amaçla arsa veya arazi satın alınmayacak, kamulaştırılmayacaktır. Ancak deprem riski nedeniyle yıkım kararı verilmesi halinde, o hizmet için tahsis edilebilecek Hazineye ait taşınmazın bulunmadığının tevsik edilmesinden sonra, kamu kurum ve kuruluşlarının mülkiyetinde bulunan veya tahsis edilmiş olan yerlere yeni inşaat yapılabilecektir.

Hizmet binaları, kamu binaları standartları esas alınarak ihtiyaç analizleri ve tasarruf anlayışı çerçevesinde gözden geçirilecektir. İhtiyaç fazlası bina veya bölümleri ihtiyacı olan kurumlara tahsis edilecektir. Hizmet binası kiralamaları, belli bir takvim çerçevesinde ivedilikle sonlandırılacaktır” hükmü bulunmaktadır.

Genelgede yer alan söz konusu hükmün kendisi bile ekonomi yönetiminin kamuda hizmet binalarındaki ihtiyaç fazlalığını bulunduğunun farkında olduğunu göstermektedir.

Bununla birlikte, kamu binalarını içerden ya da dışardan gözlemleyen bireyler de idari hizmet binalarının gereğinden büyük ve gösterişli (camekânlı, lüks malzemeden imal edilmiş ve içinde faaliyet gösteren kurumun ehemmiyeti ile orantısız şekilde) ve özellikle makam odalarının gereğinden fazla geniş ve şatafatlı olduğunu ve kamu binalarında fonksiyon yanlışlıklarının bulunduğunu fark edebilmektedir.

Ayrıca birçok kamu binasının yapılış tekniği ve mimarı tarzında da aydınlatma, ısıtma, soğutma vb. enerji verimliliğine uygun olmayan yönler bulunmaktadır.

-

Kamu binalarına ilişkin standartlar

Kamu hizmet binalarında israfın önlenmesi ve söz konusu binaların yapılış tekniği ve mimarı tarzının enerji verimliliğine uygun olması için 12.09.2018 tarihinde Resmi Gazete’de yayımlanan 2018/9 Sayılı Cumhurbaşkanlığı Genelgesi’ne istinaden Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından ‘Kamu Binaları Standartları Rehberi’ yayımlanmıştır.

Söz konusu rehberde kaynakların daha ekonomik, etkili ve verimli kullanılması için kamu kurum ve kuruluşlarının merkez ve taşra teşkilatlarınca yapılan veya yaptırılan kamu idari hizmet binalarında dikkate alınması gereken genel ilke, esas ve standartlar ile kiralama ve satın almalarda kullanıma ilişkin brüt alanlar belirlenmiştir.

Rehberde kamu idari hizmet binalarında dikkate alınması gereken genel ilke ve esaslar şu başlıklar altında açıklanmıştır:

1- İç mekân kullanımında esneklik ve uyarlanabilirlik

2- Büyüyebilir olmak

3- Kurumlar arası ortak kullanım ilkesi

4- Kurum içi ortak kullanım ilkesi

5- İhtiyaç projeksiyonu yapılması esası (ihtiyaç projeksiyonu 10 yılı geçemez)

6- İdari bina işletmesinin dikkate alınması esası

7- Mimari proje aşamasında enerji etkin tasarım ilkeleri.

Rehberde ayrıca kamu idari hizmet binalarında alan tanımları ve ofis (oda) sınırları da belirlenmiştir.

-

Devletin bina envanteri ve giderleri

Ülkemizde Hazine’nin mülkiyetindeki bina sayısı 223 bin 252 adet olup, söz konusu binalar toplam 941 milyon 74 bin 176 metrekareden oluşmaktadır.

2023 yılı sonu itibariyle genel yönetim kapsamındaki kamu idarelerinin mülkiyetinde toplam 3.3 trilyon TL tutarında (enflasyon düzeltmesi yoluyla güncellenen maliyet bedeli) hizmet binası bulunmakta olup, ayrıca söz konusu idarelerce kiralama yoluyla kullanılan hizmet binaları için bütçeden 2023 yılında 2.9 milyar TL, 2024 yılının ilk 8 ayı itibariyle 1,8 milyar TL tutarında (merkezi yönetim kapsamındaki kamu idarelerince) kiralama gideri ödenmiştir.

Genel yönetim kapsamındaki kamu idarelerinin 2023 yılı enerji giderleri 89.4 milyar TL olup, merkezi yönetim kapsamındaki kamu idarelerinde söz konusu gider 2024 yılının ilk 8 ayı itibariyle 65 milyar TL’ye erişmiştir.

Devletin envanterinde çok sayıda ihtiyaç fazlası veya atıl vaziyette hizmet binası bulunmasına karşın birçok kamu idaresi kiralık binalarda faaliyet göstermektedir.

Tasarruf Tedbirleri Genelgesi’nde “Hizmet binaları, kamu binaları standartları esas alınarak ihtiyaç analizleri ve tasarruf anlayışı çerçevesinde gözden geçirilecektir. İhtiyaç fazlası bina veya bölümleri ihtiyacı olan kurumlara tahsis edilecektir. Hizmet binası kiralamaları, belli bir takvim çerçevesinde ivedilikle sonlandırılacaktır” hükmü bulunmasına karşın hemen hemen hiçbir kamu idaresinde hizmet binalarına ilişkin ihtiyaç analizi yapılmamakta ve ihtiyaç fazlası bina veya bölümleri ihtiyacı olan kurumlara tahsis edilmemektedir. Kamu idareleri bu tür ihtiyaç analizi yapmadığı halde yapmış gibi Tasarruf Tedbirleri Genelgesi’nde izleme görevi verilen makamlara (ilgili bakanlık, Cumhurbaşkanlığı vb.) gerçek dışı beyanlarda bulunabilmektedir.

Söz konusu beyanlarının doğruluğunun ve hizmet binalarının Kamu Binaları Standartları Rehberi’ne uygunluğu ile gerçek anlamda ihtiyaç fazlası hizmet binalarının tespit edilmesi için yerinde denetim yapılması zarureti bulunmaktadır. Söz konusu zaruret nedeniyle de kamu kurum ve kuruşlarınca tasarruf tedbirlerine uyum sağlanıp sağlanmadığının tespit edilebilmesi konusunda Hazine ve Maliye Bakanlığına yerinde denetim yetkisi verilmiştir.

Sonuç

Kamu binaları ve özellikle makam odalarının birçoğu devletin kendisi tarafından yayımlanan Kamu Binaları Standartları Rehberi’ne aykırı şekilde bulunmaktadır.

Bu durum, kamu hizmet binalarındaki ofis alanlarının ofisi kullanan kişinin statüsü ile orantısız şekilde ve gereğinden fazla ve şatafatlı olması anlamına gelmektedir.

Tasarruf Tedbirleri konulu 2024/7 nolu Cumhurbaşkanlığı Genelgesi’nde kamu hizmet binalarının kamu binaları standartları esas alınarak ihtiyaç analizleri ve tasarruf anlayışı çerçevesinde gözden geçirileceği ve ihtiyaç fazlası bina veya bölümlerinin ihtiyacı olan kurumlara tahsis edileceğinin belirtilmiş olmasına karşın hemen hemen hiçbir kamu idaresinde hizmet binalarına ilişkin ihtiyaç analizi yapılmamakta ve ihtiyaç fazlası ihtiyaç fazlası bina veya bölümleri ihtiyacı olan kurumlara tahsis edilmemektedir.

Bu nedenle, kamu kaynaklarında israfın durdurulması için Tasarruf Tedbirleri Genelgesi’nde Hazine ve Maliye Bakanlığı’na verilen denetim yetkisinin kullanılarak kamu hizmet binalarının Kamu Binaları Standartları Rehberi’ne uygunluğu ile gerçek anlamda ihtiyaç fazlası hizmet binalarının tespit edilmesi büyük bir önem arz etmektedir.

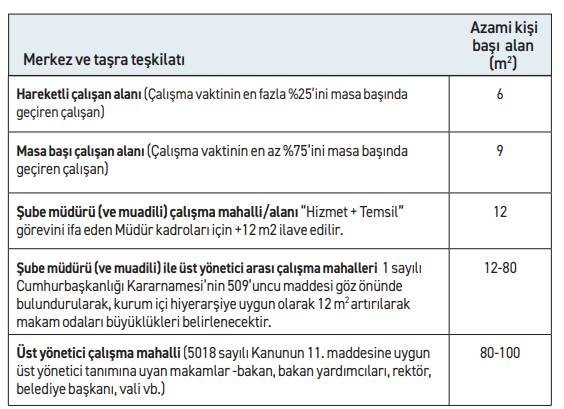

Kamu idari hizmet binalarında çalışma alanları

Örneğin, Rehberde kamu idari hizmet binalarında çalışma (ofis) alanları kamu görevlisinin statüsüne göre tabloda gösterildiği şekilde belirlenmiştir:

***

KAYNAKÇA

Ahmet ARSLAN; Temel Mali Bilgiler, Eylül 2024, Ankara

www.maliekonomim.com