Kur, faiz ve enflasyon

Enflasyonun önümüzdeki iki ayda düşmeye başlaması için hiçbir neden yok. Eğilim olarak yüzde 17 civarında kalması beklenebilir. Yani enflasyon “ılımlı enflasyon” denilen, yani hızla elden kaçıp yükselebileceği bölgede bir trende yerleşti. Tabii bu tespit sadece ‘resmi’ enflasyona göre yapılabilir. Şu anda manşet TÜFE yüzde 19,6 iken alternatif ölçümler veya tahminler çok daha yüksek görünüyor. ÜFE zaten çok yüksek; makas çok açık.

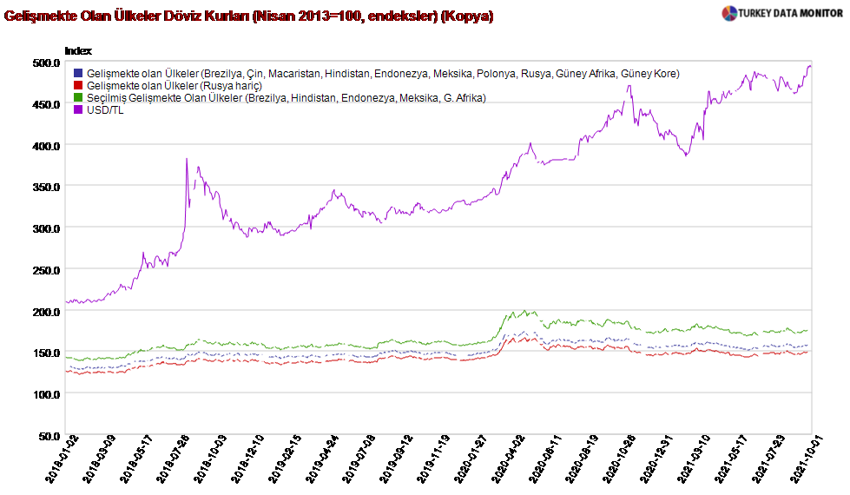

Yerleşiklerin döviz tutma davranışları açısından bakınca, bireysel yatırımcının kur yükselince döviz bozdurması kurdaki yeni yükselişleri engelliyor veya sınırlıyor. Kurumsal yatırımcı çok daha fazla değişkene bakarak bir süre daha kurda yeni yükseliş olmayabileceğini düşünmekte ve buna politika faizinin yüzde 15’e kadar düşürülmesini bekleyen yabancı kurumsallar da dâhil. Ancak bu durumun nedeni beklenen reel faizin cazip olması değil. Bu durum –mecburen TL’de kalan yerleşik yatırımcı veya küçük tasarruf sahipleri ayrı tutulsa bile- yerleşiklerin negatif reel faize rağmen dolarizasyonu fazla artırmamaları, hatta tersine kur yükselişini satış fırsatı olarak değerlendirmeleri yüzünden gerçekleşiyor. Döviz-altın tutan yerleşikler kurdaki yükselişleri karı realize etme fırsatı olarak görüyorlar. Ne kadar sürer? Kurda yeniden ani yükseliş beklenmediği sürece bu davranış bir süre daha devam edebilir.

Açık ki mesele enflasyona karşı tasarrufları korumak değil; bu motif etkisini çoktan yitirdi. Konu hangi yatırım aracının ne zaman ne kadar getireceğini tahmin etmekle ilgili. Reel faiz negatif olabilir ancak döviz-altın daha fazla getirmeyecekse TL’de kalmak en iyisi diye düşünülüyor. Düşünülüyor çünkü zaten yeterince dolarizasyon oldu. Tabii bu davranışın bozulacağı bir faiz eşiği var. Yabancıların çoktan çıkmış olduğu bir tahvil piyasasında olduğumuzu hatırlayalım. TCMB verisine göre yabancıların elinde olan tahvil-bono stoku toplamın yüzde 4,35’inden ibaret.

Önden yüklemeli fiyatlamanın geçerli olduğunu, yani siyasi risk dâhil mevcut risklerin fiyatlara büyük ölçüde yansıdığını sanıyorum. Aksi takdirde Fed ne kadar yavaş davransa da gelişmekte olan piyasalarda politika faizlerinin yükseltilmeye başladığı bir dönemde faiz indirilince kurun savunmasız kalacağı düşünülür. Düşünülür çünkü Fed’in 2022’de eninde sonunda faiz artıracağı veya daha önemlisi piyasadaki ABD tahvillerinin getirisinin Fed faiz artırmadan önce yükseleceği öngörülür. Demek ki şu anda nispeten “yerel” bir geçici denge var. Daha doğrusu TL faiz indiriminin nereye kadar devam edeceği, faiz-enflasyon bağının daha ne kadar kopacağı bilinmediği için bir bekleme durumu söz konusu.

Yaz aylarında turizm gelirlerindeki toparlanma ve swap anlaşmaları sayesinde döviz arzının rahatlamasıyla TL biraz kendisine gelmişti ki bilinen döngü yeniden başlatıldı. Kısa sürede ne olacağı belli olmasa da dengede olamayan faiz hem rezerv durumu hem cari denge hem de döviz borcu nedenleriyle uzun vadede daha önce hangi sonucu vermişse o sonucu verecektir. Aslında çeyrekten çeyreğe düzeltilmiş büyüme zayıflama sinyalleri verdiği için cari açığın enerji dışı bölümü daralabilir. Ancak enerji bölümü tam tersine genişleyecek çünkü dünyadaki enerji fiyatlarının seyri ve gelmekte olan kış Çin’in –en çok Çin- muazzam tedarik zinciri bozulmasıyla birleşerek üretici fiyatlarını küresel ölçekte yukarı itmeye devam edecek.