Merkez Bankası 21 Eylül’de ne yapacak?

Başlığı okuyunca ilk tepkiniz herhalde “21 Eylül’de ne var ki” diye düşünmek olmuştur. 21 Eylül’de Para Politikası Kurulu’nun toplantısı var. Ağustosta 7.5 puan artırılan politika faizinde benzer bir adımın atılıp atılmayacağının ya da atılıp atılamayacağının ortaya konulacağı toplantı...

Futbolun değişmez kalıplarından olan “Önümüzdeki maçlara bakacağız” ifadesinden esinlenip biz de önümüzdeki PPK toplantısına bakacağımızı söylemek durumundayız. Çünkü şimdiye kadarki toplantılarda bir bakış açısıyla hem çok şey yapıldı, hem de pek bir şey yapılmadı.

Üç toplantı ve zikzak çizen oranlar...

Eski iktidarın yeni ekonomik kadroları bugüne kadar faizle ilgili üç karar aldı.

Haziranda 6.5 puan, temmuzda 2.5 puan, ağustosta 7.5 puan artış...

Niye böylesine dalgalanan bir artış eğrisi ortaya çıktı?

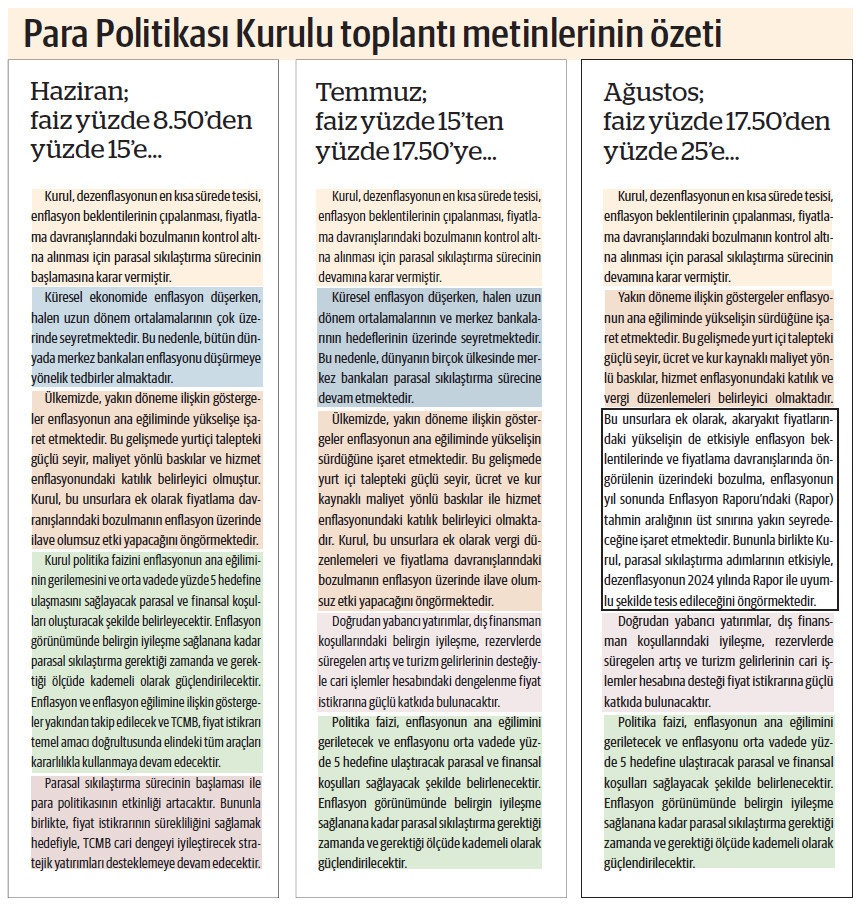

Bu soruya yanıt bulmaya çalıştım. Bakmam gereken PPK metinleriydi. Haziran, temmuz ve ağustos aylarındaki PPK toplantılarının metinlerini satır satır karşılaştırıp bu üç toplantı metninin özetindeki benzer ifadeleri yan yana getirdim.

Üç metin de neredeyse aynı. Hatta bazı cümleler bire bir aynı.

Farklı bir ifade yalnızca ağustos toplantısının metninde var. (Ağustos PPK özetinde siyah çerçeveye alınmış bölüm.) Bu köşede dün de değinmiştim; Merkez Bankası yıl sonu enflasyon tahminini pek adını koymadan örtülü biçimde revize etmiş durumda. 2023 sonu tahmini yüzde 58 ama artık beklentinin enflasyon raporunda belirtilen üst sınıra yakın olacağı kabul ediliyor. Enflasyon raporundaki üst sınır da yüzde 62.

Faiz topu bankalara atıldı ama...

Merkez Bankası KKM konusunda alınan kararla bir taşla iki kuş vurma peşinde...

Bankalara özellikle TL ile açılan KKM hesaplarını vadeli mevduata çevirmeleri konusunda aba altından da değil, açıktan sopa gösterilecek; bu sopadan kurtulmak isteyen bankalar da vatandaşa hesaplarının vadesi dolunca KKM’den çıkmaları için yüksek faizli vadeli mevduat seçeneği sunacak.

Böylece hem Merkez Bankası faizi görece düşük tuttuğu halde piyasada faiz yükselmiş olacak.

Hem de KKM zaman içinde azalacak ve “Dünya’nın gıpta ile baktığı bu ucube uygulama” yavaş yavaş sona erecek, ayrıca KKM’den dolayı ortaya çıkacak kur farkı yükü hafifleyecek.

Ama bu planda “küçük” bir boşluk var:

Ya vatandaş yüksek bile belirlense TL mevduata geçmeye yanaşmaz ve KKM’de devam etmekte ısrarcı olursa?

TCMB’nin verdiği mesaj

Türk parasının değerini korumak en başta Merkez Bankası’nın görevi. Bunu sağlamanın da çeşitli yolları var ama öncelikle yapılması gereken kuşku yok ki ulusal paranın getirisini yüksek tutmak. Getiriyi yüksek tutmanın bir adı da faizi yüksek belirlemek.

Faiz indirimi süreci ve sonrasında yaşananlar zihnimizde hala tazeliğini koruyor. Şimdi tersini yapmaya başladık. Ama kat edilmesi gereken çok yol var ve Merkez Bankası topu bankalara atıyor:

“Siz faizi artırarak beni hem KKM belasından kurtarın, hem de faiz artışına önayak olun!”

Burada kamuoyuna dolaylı olarak, örtülü olarak şöyle bir mesaj verilmiş olmuyor mu:

“Anlayın işte; ben faizi çeşitli nedenlerle yeterince artıramıyorum.”

7.5’i, yeni 7.5’ler izler mi?

Merkez Bankası’nın son toplantıda faizi özellikle enflasyonla mücadele amacıyla artırdığını varsayalım. Bu adım sanki “enflasyonla mücadeleye de katkıda bulunsun ama asıl amaç başka” düşüncesiyle atılmış gibi görünüyorsa da diyelim amaç öncelikle enflasyonla mücadele.

O zaman hangi merkez bankacı ağustos sonunda yüzde 55'e yaklaşacak, yıl sonunda ise yüzde 60'ın üstüne gidecek yıllık enflasyona karşılık politika faizinin yüzde 25’te tutulmasını yeterli görebilir ki!

Şu durumda yapılacak belli. Merkez Bankası 21 Eylül'deki ilk Para Politikası Kurulu toplantısından başlamak üzere 7.5'e yeni 7.5'ler eklemek durumunda.

Eğer ağustostaki yüzde 7.5’lik artış bir kararlılık işaretiyse bunun devamının getirilmesi gerekiyor.

KKM kararının gidişatına bakılacak

Daha 21 Eylül toplantısına çok var; o tarihe kadar köprülerin altından çok sular akar. Merkez Bankası’nın gözeteceği bir dizi değişken var tabii ki, bunlardan biri de KKM’nin tasfiyesi yönünde atılan adımın ne ölçüde işe yaradığı olacaktır.

Vatandaşın bankaların TL mevduata geçmeleri halinde yüksek faiz vaat etmesi (ederlerse) karşısındaki tutumu izlenecek. Vatandaş “Ben KKM’den memnunum, faiziniz sizin olsun, ben kendimi burada dövizin güvencesine bağladım” derse ne yapılacak.

İş başa düşecek, dövizin artışını kırmak, en azından beklentiyi kırmak için faiz artışına başvurmaktan başka çare kalmayacak.