Neymiş bu ABD 10 yıllıkları!

Hisse senetleri piyasalarında şirketlerin ne şekilde değerlendikleri, şu anda piyasadaki fiyatlarının adil olup olmadığı çokça merak edilen bir konu. Bu merakın arkasındaki motivasyon genelde; değerinin altında alım satım gören şirketler varsa bunların alınıp bu yolla belli bir vadede şirket gerçek ederini bulduğunda kar etmek. Tabi bu söylendiği kadar kolay bir mesele değil. Şirket değerlemesi yaparken bazı temel yaklaşımlar var. Bunlar arasında; gelecekte şirketin dağıtacağı temettülerin(kar paylarının) bugüne indirgenmesi ya da gelecekte firma için yaratılacak serbest nakit akımlarının bugüne indirgenmesi sayılabilir. Bu yaklaşımdan farklı olarak bir de şirketin bazı temel değerlerinin (kazanç gibi, defter değeri gibi), borsa fiyatlarına oranlanmasıyla bulunan katsayılar kullanılıyor sıklıkla. Bu katsayılardan yola çıkarak şirket diğer şirketlerle, kendi sektörüyle, endeksin geri kalanıyla vs kıyaslanıyor. Buna göre de ucuz mu pahalı mı olduğuna karar veriliyor.

Bu oranlardan en çok kullanılanı fiyat/kazanç oranı. Şirketin 1 adet hissesinin borsadaki değerini şirketin hisse başına 1 yıllık kazancına oranlayarak bulunuyor. Dolayısıyla bu oran ne kadar yüksek olursa hisse o kadar pahalı, ne kadar düşükse hisse o kadar ucuz diyebiliriz. Bu tabii ki kaba bir yorum. Her şirketin, her sektörün kendi hikayesi ve kendi verilerine bakarak değerlendirmek lazım. Eğer bu oranı ters çevirirsek yani paya yıllık hisse başına kazancı, paydaya da hisse fiyatını koyarsak o zaman da hisse için ödediğimiz paraya karşılık yıllık getiriyi buluruz.

Fed Modeli ve hisse fiyatları

Şimdi bu veriyi de kullanarak hisse fiyatlarıyla son dönemin moda konusu ABD tahvil faizleini ilişkilendiren bir modelden bahsedelim. Fed Modeli ya da Fed Hisse Değerleme Modeli. Hisse senedinden elde edeceğiniz getiriyi; aslında o parayı başka bir yatırıma yönlendirseydiniz elde edeceğiniz getiriye bakarak değerlendirmeniz gerekir. Hisse senedi yatırımını tercih etmek, mesela tahvil almaktan vazgeçmek demektir. İşte Fed Modeli yukarıda bahsettiğim hisse verimini gösteren oranla tahvil getirisini kıyaslar. Hisse senetleri devlet tahvillerine göre daha riskli yatırımlar oldukları için hisse verimi, tahvil getirisinden daha yüksek olmalıdır. Son dönemde temettü getirileriyle tahvil getirilerinin birbirine yaklaştığını ve bu konunun da sıkça işlendiğini görüyoruz. Aslında temettüden ziyade bahsettiğim modeldeki toplam karı dikkate almak daha doğru bir yaklaşım. Çünkü temettü getirisi şirket karından etkilendiği gibi, şirketlerin kar dağtım politikalarından da etkileniyor. Bu modelde de görüldüğü gibi; ABD 10 yıllık tahvil faizleri finansal piyasalar için büyük önem taşıyor. Birçok hesaplama yapılırken “risksiz faiz oranı” olarak dikkate alınıyor. Hesaplanan varlığın kendine özgü riskleri de eklenmek suretiyle teorik olarak olması gereken değerlemelere ulaşılıyor. Bu hesaplama farklı ülkelerin paraları için hesaplanan faizde kullanılabileceği gibi, hisse senedi fiyatlamalarında da kullanılabiliyor.

Hisse senedi fiyatları teorik olarak faizlerle ters yönlü hareket eder. Faizler arttıkça yukarıda bahsettiğim değerleme yöntemlerinden iskontolama modelleri kullanıldığında, ilerideki temettülerin ya da nakit akımlarının bugünkü değerleri düşer. Bu da fiyatları aşağı çeker. Hisse verimini bulduğumuz formulün(hisse başına kar/hisse fiyatı) paydası da azalmış olur. Böylece hisse verimleri artar. Yani tahvilden elde edilen getiri faizin yükselmesi suretiyle artarken, yükselen faizin hisse fiyatlarını aşağı çekmesiyle hisse başna karın aynı kalması varsayımı altında hisse senedinden elde edilen verim de artmış olur. Bu şekilde de tahvil faizleriyle hisse senedi verimi hala rekabet edebilir duruma gelir. Bu modelin arkasındaki iktisadi ve matematiksel mantıkla, ABD tahvil faizleri yükseldikçe hisse senetleri piyasalarının neden strese girdiği de anlaşılır hale geliyor.

ABD tahvilleri ve TL ilişkisi

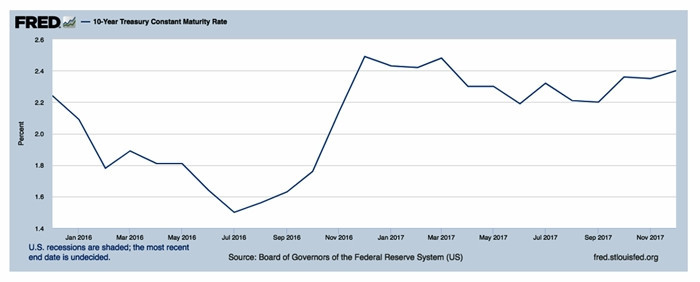

ABD tahvil faizlerindeki artış; genel olarak salgın ve salgına karşılık Fed’in para politikası ve buna bağlı olarak da yaratılabilecek enflasyona bağlanıyor. Her ne kadar bunda doğruluk payı olsa da Biden’ın seçilmesiyle birlikte genişleyici maliye politikası uygulama vaatleri ve bunun da enflasyon ve faizler üzerinde yaratabileceği etkinin de rolü büyük. Bunu Trump’ın seçildiği tarih olan 8 Kasım 2016 tarihi sonrasındaki ABD 10 yıllık tahvillerinin faiz hareketlerinden görebilmemiz mümkün. Grafikten de görüleceği gibi seçimin hemen öncesinde ve Trump’ın seçilmesinden sonra ABD faizleri %1.5 seviyesinden %2.5 seviyesine kadar yükselmişti. Bu yükselişin ardında da seçimden sonra altyapı yatırımlarında gaza basılacağı, büyük Amerika’nın tekrar inşa edileceği ve bunun için dünyadaki dolarların Amerika’ya akacağı varsayımı yatıyordu. Bu beklenti de faizleri yukarı itmişti.

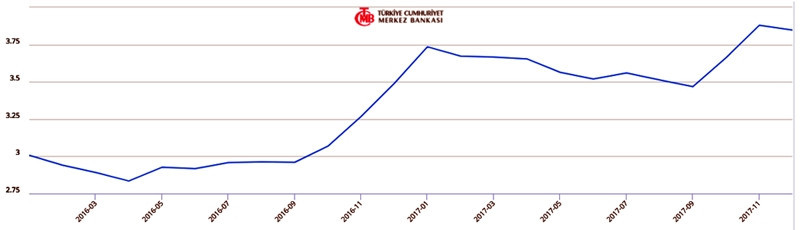

Aynı tarihte diğer gelişmekte olan para birimleri gibi Türk Lirası’nda da çok ciddi bir değer kaybı yaşamıştık. 2016 boyunca 3 TL civarında dolaşan dolar kuru %25 artarak 3.75 TL seviyelerine kadar hızla yükselmişti. Bu yatırımların o hızla gerçekleşmeyeceği anlaşılınca ABD faizleri sakinleşince Türk Lirası’ndaki değer kaybı da hız kesmişti. Aşağıdaki grafikteki Dolar/TL grafiğinin hareketleriyle yukarıdaki ABD 10 yıllık tahvil faizlerinin hareketleri arasındaki benzerlik oldukça açık gözüküyor.

ABD tahvil faiz hareketlerinin sebepleri ve sonuçlarıyla ilgili birçok teori ortaya atılıyor. Finansal piyasalarda fiyatlar oluştuktan sonra o fiyatlamalara açıklama bulmak amacıyla birçok fikir ortaya atılır. Bu fikirler her biri genelde gerçeğin sadece bir kısmını size gösterir. Yukarıdaki açıklama çalışmalarına ve diğer okuduğunuz teorilere bu şüpheci bakışla yaklaşmanızı tavsiye ederim.