Para 4.0: Dijital Türk Lirası

Uğur Özker

Araştırmacı-Yazar

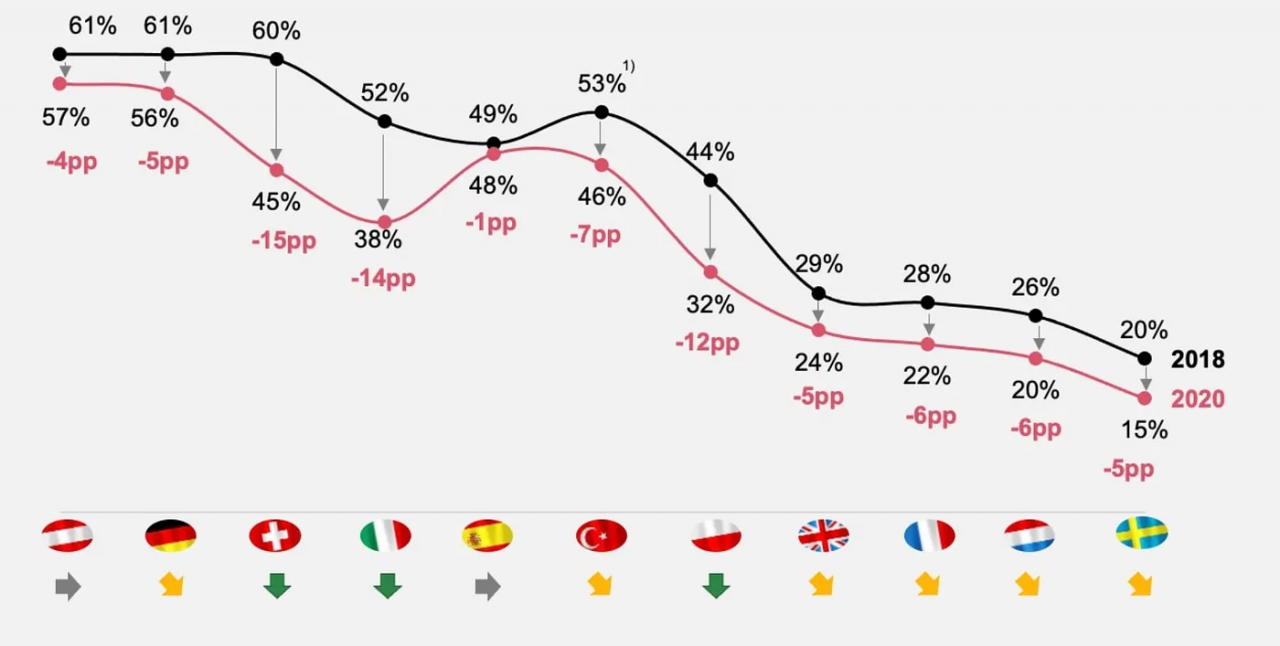

Son yıllarda hem Türkiye hem de dünya para dolaşımı alanında köklü değişimler yaşıyor. Bugün ülkemizde, nakit paranın yanı sıra, mal ve hizmet satın almak ve diğer ödemeleri ve para transferlerini yapmak için giderek daha fazla gayri nakdi fonları tercih edilmektedir. PwC tarafından yapılan bir araştırmaya göre, ödeme alışkanlıklarında nakit kullanımın hızlı bir şekilde azaldığı görülüyor. Araştırma sonuçlarına göre 2018 yılında Avrupa’daki katılımcıların %43’ü nakit kullanımını tercih ederken, 2020 senesinde bu oran %36 olarak gerçekleşti.

Türkiye’de nakit (%46) halen alışveriş / hizmet ödemeleri içinde tercih edilen bir ödeme yöntemi olmakla birlikte ilerleyen dönemlerde nakit kullanımında azalma bekleniyor. Bununla birlikte Türkiye mobil cüzdanlar ve ödeme uygulamaları konusunda ön plana çıkıyor; Avrupa’da mobil ödeme yöntemleri kullanımı %14’e çıkarken, Türkiye’de bu oran %21’i buluyor.

Banka kartlarının ve mobil cihazların para işlemlerinde kullanılması artık olağan hale geldi. Ayrıca, ekonomik birimler, bu işlemlerin hızında, rahatlığında ve güvenliğinde giderek daha fazla iyileştirme ve en son teknolojilerin uygulanmasıyla mümkün olan komisyon ücretleri gibi masraf kalemlerinde azalma talep etmektedir. Aynı zamanda bankalar, işletmeler ve hükümet yetkilileri dijital finansal teknolojilerin uygulanmasını aktif olarak genişletiyor. Bu, Türkiye’nin finansal sistemin mevcut taleplerini karşılayabilecek ek bir para biçimi olarak bir merkez bankası dijital para birimini tanıtmasının gerekçesini değerlendirmeyi kritik hale getiriyor.

Türkiye Cumhuriyeti Merkez Bankası tarafından mevcut para biçimlerine ek olarak dijital biçimde çıkarılması öngörülen Türk lirası mevcut paramızın dijitaldeki tam karşılığını ifade edecektir. Bireyler dijital liraları elektronik cüzdanlarına aktarabilecek ve hem çevrimiçi hem de çevrimdışı (yani İnternet ve mobil iletişime erişimi olmayan) mobil ve diğer cihazları aracılığıyla kullanabilecekler. Dijital lira ek bir para biçimi olacak ve bireylerin ve işletmelerin ticari banka hesaplarındaki nakit lira ve fonlarının yanında kullanılacak. Kişiler ve şirketler, ihtiyaçlarına göre paralarını bir formdan diğerine, yani dijital formdan banka hesaplarındaki nakit veya nakit olmayan fonlara dönüştürüp geri alabileceklerdir. Bu, dijital bir liranın çevrimdışı kullanımını sağlayacak özel amaçlı teknolojiler gerektirir. Dijital bir lira, hem nakit hem de gayri nakdi paranın avantajlarını birleştirecektir. Ayrıca, CBDC ile paranın dolaşımını kayıt altına alarak olası kara para aklama ve terörün finansmanı süreçleri de engellenebilecektir.

CBDC uygulamaları iki kategoriye ayrılabilir. Bu kategorilerden ilki, merkez bankaları tarafından direkt olarak halka arz edilen perakende CBDC’lerdir. Diğeri ise finansal kuruluşlarda rezerv olarak tutulan varlıklarını temsil eden toptan CBDC yaklaşımıdır. Her iki yaklaşımda da CBDC’ler tıpkı diğer dijital varlıklar gibi güvenlik, anonimlik ve hizmet sürekliliğine ihtiyaç duyacaktır.

Bir diğer konu ise veri güvenliğinin sağlanması açısından önem taşımaktadır. Merkez bankalarının, kullanıcıların anonimliğini sağlamak adına, token tabanlı veya hesap tabanlı CBDC’ler arasında tercih yapmaları gerekmektedir. Token tabanlı CBDC’lerde, dijital paralar kullanıcı cüzdanları arasında transfer edilecek ve bu CBDC’lerin sahiplik değişimi bilgisi blokzincire kaydedilecektir. Hesap tabanlı CBDC’lerde ise merkez bankalarının tüm kullanıcılar adına hesap oluşturması ve bunun takibini sağlanması gerekecektir. Bu sayede her türlü durumda paranın piyasadaki dolaşım hareketleri ve iz düşümü rahatlıkla takip edilebilecek olup denetim ve kontrol mekanizması tam bir otorite ortaya koyabilecektir.

Dijital bir Türk lirası, ulusal para birimimizin ek bir biçimi olmalıdır

Nakit para, benzersiz tanımlayıcılara sahip banknotlar şeklinde verilirken ve nakit olmayan para ticari bankalardaki hesaplarda kayıt olarak bulunurken, dijital lira özel amaçlı elektronik cüzdanlarda saklanan benzersiz dijital kodlar olarak temsil edilecektir. Kullanıcılar arasında dijital lira transferi için, dijital kodlar/tokenler elektronik cüzdanları arasında transfer edilecektir.

Bir yandan, dijital bir lira, benzersiz bir banknotun serisine ve numarasına sahip olduğu ve merkez bankası tarafından verildiği için banknotlara benzeyecektir. Bu nedenle, bir merkez bankası dijital para birimine genellikle ‘dijital nakit’ demek daha doğru olacaktır. Nakit ile bu benzerliği sürdürmek için, dijital lirayı çevrimdışı kullanmanın bir yolu olmalı (yani İnternet ve mobil iletişime erişimi olmayan). Bu, özel altyapının geliştirilmesini gerektirir ve CBDC konusundaki en kritik hususlardan birisi budur.

Öte yandan, dijital formu nedeniyle dijital lira, fiziksel bir ortama dayanmayan ve çevrimiçi ödemelerin geliştirilmesini mümkün kılan nakit dışı para özelliklerine sahip olmalıdır. Bu nedenle, uygulanırsa, dijital lira nakit ve nakit olmayan paranın birleşik özelliklerine ve faydalarına sahip olacaktır.

Dijital Para Biriminin Kullanımının Yaygınlaştırılması için Neler Yapılmalıdır?

Dijital lira kullanımı, mobil cihazlarda ödeme uygulamalarını kullanma, ATM’leri ve diğer otomatik ödeme cihazlarını kullanarak hayatın her alanında finansal kontrol ve işlevsellik yeteneğini ifade eder. Bu nedenle, dijital bir lira kamuya açık bir ödeme aracı olarak tanıtılmalı ve genel dijital finansal okuryazarlığı iyileştirmeyi ve dijital lira işlemlerini gerçekleştirmek için gereken becerileri geliştirmeyi amaçlayan hedefli bir eğitim programı yürütülmelidir. Mevcut eğitim sistemine dijital ödeme araçlarının kullanımına yönelik eğitimin dahil edilmesi tavsiye edilebilir. Potansiyel olarak düşük dijital ve finansal okuryazarlığa sahip belirli insan kategorilerine ve ayrıca eğitim sistemi kapsamında olmayanlara özel dikkat gösterilmelidir. Dijital lira işlemlerini destekleyen mobil uygulamalar, kullanıcılara dijital lira hesaplarındaki bakiye ve işlemler hakkında basit ve net bilgiler sağlamalıdır. Kullanıcının talebi üzerine, örneğin e-posta veya başka bir iletişim kanalıyla gönderilen bir hesap özeti şeklinde işlemlerle ilgili ayrıntılı bilgiler sağlanmalıdır. Dijital lira ödemesini onaylayan belgelerin uzaktan alınması ve kontrolü için uygun ve güvenilir mekanizmalar sağlamak da önemlidir; bu, örneğin bir ücret veya devlet vergisi ödemesinin kanıtı olarak, alacaklılar veya yetkili kuruluşlar tarafından aktarılacak ve kullanılacak belgeleri içerebilir. Dijital lira ödemeleri için arayüzler ve cihazlar geliştirirken, engellilerin ihtiyaçlarını dikkate almak gerekir. Özellikle, farklı bilgi alışverişi kanalları sağlamak ve hesap bakiyelerini kontrol etmek ve duyusal bozuklukları (görme, işitme) olan kişiler için işlemleri yürütmek için yollar sağlamak, görme engelli kişilerin alışılmış uyarlamalı erişim programlarını kullanmasını sağlamak ve zihinsel engelli insanlar için basitleştirilmiş arayüzler ve modlar geliştirmek gereklidir. Sesli kullanıcı arabirimi kullanma potansiyeli vardır ve günümüz ASR sistemlerinin gelişmiş derin öğrenme tabanlı özellikleri göz önünde bulundurulduğunda kesinlikle değerlendirilmelidir.

Ülkemiz özelinde bu konunun önemini belirtmek için yazının üst kısmında TCMB tarafından yapılan anket sonuçlarını örnek gösterebiliriz. Ülkemizde başlıca nakit kullanım sebebi olarak alışkanlıklar ve kişisel gizliliğin korunması ön plana çıkmaktadır. Mevcut alışkanlıklarımızı değiştirebilmemiz ve potansiyel güvenlik avantajlarını toplumu bilinçlendirmek adına ön plana çıkarmamız kullanımın yüksek bir ivme yakalaması açısından oldukça önemlidir.