Riski düşürmeden zor

Merkez Bankası Para Politikası Kurulu (PPK) bugün faiz kararını açıklayacak. Karar öncesinde, para politikası açısından son durumu değerlendirmek üzere TEPAV ‘Para Politikası Değerlendirme Notu’ yayınlamaya başladı. İlki Eylül PPK toplantısından önce, ikincisi de salı günü yayınlandı. Bu not bir grafikle başlıyor. O grafiği buraya taşıyorum; çok şey söylüyor çünkü.

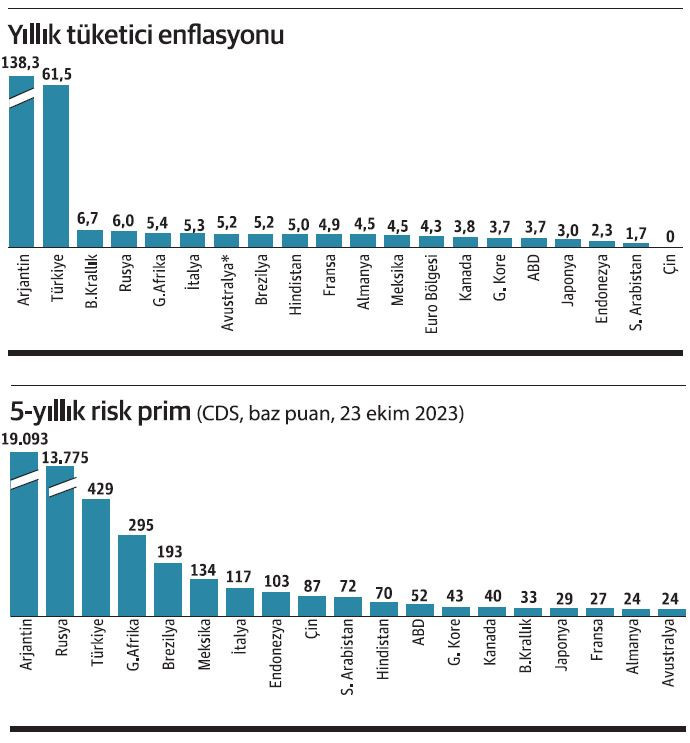

Grafikte yer alan ülkeler rastgele seçilmiş değiller; Türkiye’nin de bulunduğu G20 grubunda yer alan ülkeler. Arjantin’in başı bildim bileli belada. Yakın geçmişte birkaç kez borcunu ödeyemeyip iflas etti; uluslararası finans piyasalarından dışlandı. Rusya, malum savaşta. Arjantin’den sonra en yüksek enflasyon Türkiye’de. Türkiye’nin enflasyonu ile kendisinden sonra gelen en yüksek enflasyon arasında dağlar kadar fark var: Yüzde 61,5’e karşılık yüzde 6,7 (İngiltere). Risk primi açısından, Arjantin’in ve Rusya’nın uçuk kaçık değerleri bir tarafa bırakıldığında, en yüksek risk primi Türkiye’de. Üstelik bu düzey, seçimden sonra ‘rasyonele dönüş programı’ nedeniyle riskin belirgin biçimde gerilemesinden sonra gelinen durumu yansıtıyor.

Risk ile enflasyon arasında karşılıklı ve yakın bir ilişki var. Yüksek risk, döviz kurunun eğiliminin yukarıya doğru olmasına yol açıyor. Bu, maliyetler yoluyla enflasyonu artırıyor. Yüksek enflasyon da riskin ‘makul’ düzeylere düşmesini engelliyor. Üstelik enflasyonun yüksek düzeyde seyretmesine yol açan temel nedenler, bizatihi riski besliyor. Türkiye’nin riskini belirgin biçimde düşürecek adımlara ihtiyacı var.

Bu adımların başında ‘rasyonele dönüş’ amacının kalıcı olduğuna dair tereddütlerin giderilmesi gerekiyor. Bu çerçevede hemen yapılabileceklerin başında son yazımda değindiğim Merkez Bankası kanunundaki değişiklikler geliyor. İkincisi, TÜİK’in açıkladığı istatistiklere, özellikle de enflasyon istatistiklerine dair seçimden önce yaygınlaşan “ne kadar sağlıklı” şüphelerini giderici kurumsal değişikliklere ihtiyaç var. Dikkat ederseniz her ikisi de birer ‘yapısal reform’ niteliğinde. Gerekliler ama elbette yeterli değiller.

TCMB’nin en azından hem OVP’deki hem de kendi açıkladığı tahminlere -ki 2024 sonu için yüzde 33- uyumlu bir yere çıkarması gerekiyor politika faizini. Ama bu da yeterli olmayacaktır. Zira daha yüksek enflasyon tahminleri var. TEPAV’ın Türkiye’nin Makroekonomik Görünümü Raporu’ndaki 2024 sonu tahmini yüzde 39, IMF’nin üç hafta önceki değerlendirmesinde açıkladığı tahmin ise yüzde 46. Ayrıca, OVP ve TCMB 2024 yazında enflasyonun yüzde 70 düzeyine yaklaşacağını öngörüyorlar. Bu çerçevede, önden yüklemeli bir politika faizi artışı (mesela bu ay yüzde 40) gerekiyor. Bu da yetmez. Özellikle mevduatın üç aya kadar olan vadede yoğunlaştığı dikkate alındığında, mevduat faizlerinin üç ay sonraki enflasyon ile uyumlu bir düzeye çıkarılmasını sağlayacak önlemlere ihtiyaç var.

TEPAV’ın yukarıda belirttiğim Para Politikası değerlendirme Notunda ayrıntılar yer alıyor. Bakalım PPK ne yapacak? PPK sonrası başka adımlar da atılacak mı?