Tek kutuplu para düzeninde çok kutuplu düzene

Son günlerde rezerv para tartışması yeniden alevlendi. Birkaç gün önce Hindistan ile BAE rupi cinsinden dış ticaret yapmak için anlaşma yaptı. Tüm bunlar olurken ABD ekonomisi istikrarlı bir görünüm çizmekte. Bundan dolayı da ABD yönetimi, tartışmaları biraz da gülerek izlemekte.

Bu tartışma elbette yeni değil. 2008 Krizi’nden bu yana devam ediyor. ABD’nin Çin karşısında sürekli dış ticaret açığı vermesi, Başkan Obama’nın koltuğuna oturmasıyla birlikte iki ülke arasında çekişme konusu oldu. Bu çekişmeyi 2010’da Brezilya Maliye Bakanı “kur savaşı” olarak tanımladı. Obama sonrası Trump da bu çatışmayı daha ileri taşıdı. “First USA” politikasını devreye soktu. Biden, aynı çizgide olsa da dış ticaret açığını bir türlü azaltamadı. Nitekim 2022 yılı sonunda ABD, Çin karşısında 382 milyar dolar dış ticaret açığı verdi (Trump’ın başa geçtiği 2016’da açık 346 milyar dolardı). ABD, Çin’in kur politikasını eleştirirken, Çin de dış ticaret açığına rağmen kullanılan paranın ABD doları cinsinden olması nedeniyle ABD’nin bu yapılanmadan ciddi bir senyoraj (hükümranlık hakkı) elde etmesinden şikayetçi.

ABD’nin salgın döneminde uyguladığı genişlemeci para politikası ve Rusya'nın Ukrayna'yı işgal etmesine karşı izlenen politika ABD dolarının küresel hegemonyasına karşı özellikle Çin ve Rusya öncülüğünde bir direniş tavrının gelişmesine kaynaklık etti. Buna Türkiye, Hindistan gibi ülkeler de kendi çaplarında destek verdi. Bu durum ABD Doları’nın tek kutuplu (dolar) egemenliğindeki bir dünya ekonomisinden çok kutuplu (daha fazla ülke parasının rezerv para olduğu) para düzenine geçiş spekülasyonunu arttırdı. Bu tartışmalara sadece hükümet yetkilileri değil, bankacılar ve iktisatçılar da katıldı.

Her ülke ulusal parasının rezerv olmasını ister. Çünkü senyoraj önemli bir gelir kaynağı. Ancak bunu arzu etmek, tek başına sonuç vermiyor. Çünkü bir ülkenin parasının rezerv olması kolay değil. Altın Kambiyo Sistemi’nin yıkılmasına kadar rezerv olarak altın tutmak anlamlıydı. Hatta IMF’nin kurulduğu 1944 sonrasında da altın bir ölçüde rezerv olma kimliğini korudu. Ancak 1970’lerin başında Bretton Woods Sistemi’nin çökmesi, altını rezerv olarak ikinci plana itti. Altın artık kriz dönemlerinde para ikamesine gidenlerle ve merkez bankalarınca talep görür hale geldi.

ABD Doları’ndan kurtulmak kolay değil

Bir ülkenin rezerv para olmasının altında birçok unsur olsa da üç başlık öne çıkmakta:

- Ekonomik güç,

- Siyasal güç

- Askeri güç.

ABD ekonomisi, 2022 yılı itibarıyla 26,8 trilyon dolarlık GSYH’yle dünyanın en büyük ekonomisi. İkinci sırada olan Çin’in GSYH’si 19,3 milyar dolar. Rusya epey gerilerden gelmekte ve 2 trilyon dolarlık bir GSYH’ye sahip.

Siyasal güç olarak Rusya ancak Orta Doğu’daki birkaç İslam ülkesi ile Orta Asya’da horozluk taslayabiliyor. Ukrayna başına bela oldu. ABD’nin siyasal gücü için Türkiye’yi örnek verelim. Sadece son 20 yılda neler yaşandığını, nasıl şamarlar yediğimizi sanırım biraz okuma yazması, belleği olanlar anımsar. Edirne’yi geçtikten sonra halka efelik yaptığımızın son örneği, İsveç’in NATO’ya katılımına onay vermemiz. Bunu eleştiri yapmak için yazmıyorum. Çünkü diğer unsur olan askeri güce baktığımızda, sesimizin fazla bile çıktığını söyleyebiliriz.

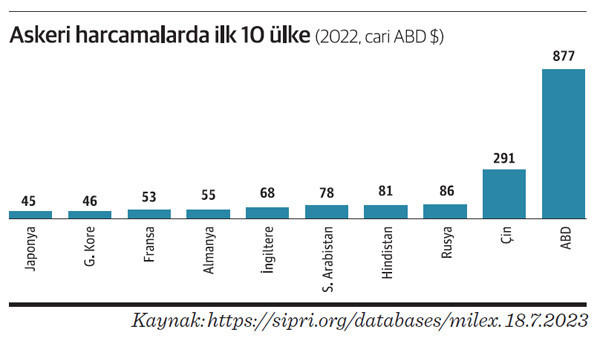

Diğer yandan, askeri harcamalara baktığımızda doların rezerv para olmasının ABD’ye de dolaylı bir maliyeti olduğunu söylemeliyiz. ABD, 2022 yılında 877 milyar dolarlık askeri harcama yaparken, Çin 291, Rusya 86 milyar dolarlık harcama yaptı (Bu arada yazalım; Türkiye için tutar 10,6 milyar dolar). Bu tutarlar, her ülke için büyük maliyetleri ifade etmekte.

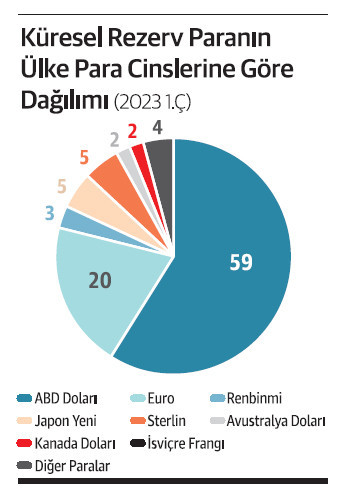

Bu üç unsur birleşince onca başkaldırı çabasına, para ve ticaret oyunlarına rağmen dünya rezerv para stokunun yüzde 59’unun ABD doları, yüzde 19,7’sinin avro ve yüzde 4,85’inin İngiliz sterlini (pound) cinsinden olduğunu görmekteyiz. Rezerv para stokunda Çin Yuan Renbinmisi’nin payı yüzde 2,43; rublenin yüzdelik dilimde adı bile yok. Özetle Batı yakasının sadece üç ülkesinin toplam içindeki payı yüzde 83,7.

Yapmış olduğumuz analiz neticesinde en azından yakın zamanda rezerv parada çok kutuplu bir sisteme geçmek zor. Bazı ülkelerin niyet açıklamaları da ancak cılız bir ses olarak küresel ekonomide yankılanmakta.

Okuma Önerisi: İktisat ve Toplum Dergisi, Temmuz 2023 sayısı.