Vergici gözüyle Merkez Bankası Enflasyon Raporu konut sektörüne ilişkin tespitleri

Ersun Bayraktaroğlu

Ortak, Gayrimenkul Sektörü Lideri

PwC Türkiye

8 Şubat 2024 tarihinde yayınlanan Merkez Bankası 2024/1 sayılı Enflasyon Raporu’nun Konut Piyasasında Genel Görünüm başlıklı Kutu 2.4 bölümü gayrimenkul sektörünün konut segmenti özelinde önemli tespit ve önerilerde bulunuyor[i].

Konunun ekonomik analiz kısmını değerli ekonomistlere bırakıp ben bu yazıda önerilerin vergi ile ilgili kısmına ilişkin yorum yapmaya çalışacağım.

Rapordaki önemli tespitler

Raporda vergilemeyi etkileyen ve önemli olduğunu düşündüğüm aşağıdaki tespit/açıklamalar yer alıyor:

- “Reel konut fiyat artışı, 2022 yılı dördüncü çeyreğinde tarihi en yüksek seviyesine ulaşırken 2023 yılında bir miktar gerilemekle beraber OECD ülkelerinden ayrışmaya devam etmiştir.”

- “Konut piyasasının son yıllarda yüksek enflasyon ortamında yatırım aracı olma özelliğinin daha da önem kazandığı görülmektedir.”

- “2022 yılı sonundan itibaren konut fiyatlarının artış oranında yavaşlama gözlense de yüksek seviyeler korunmuştur. 2023 yılı kasım ayı itibarıyla konut fiyat endeksinin yıllık artış oranı yüzde 82,8 seviyesinde gerçekleşmiştir.”

- “Kira endeksinin yıllık artış oranı ise, 2022 yılı sonuna kadar genellikle tüketici fiyat enflasyonunun altında seyretmiştir. Ancak, kira enflasyonunun 2022 yılının başından itibaren güçlendiği ve tüketici fiyatlarındaki artışın üzerinde gerçekleştiği görülmektedir. 2023 yılı şubat ayında yaşanan deprem felaketi ile kira artışları daha da belirginleşmiş ve 2024 yılı ocak ayı itibarıyla tüketici fiyatları yıllık artışı yüzde 64,9 olurken kira yıllık enflasyonu ise yüzde 111,8 ile oldukça yüksek bir seviyede gerçekleşmiştir.”

- “…konut fiyatlarındaki artışın enflasyona yansıması çok daha gecikmeli gelmekte ve konut fiyatları belirli bir seviyeye ulaştıktan sonra artmasa bile uzun bir süre enflasyonu etkilemeye devam etmektedir.”

“Enflasyonun katılığında etkili olan unsurlardan olan kira eğilimini daha iyi ölçebilmek için TCMB nezdinde, kira enflasyonunun takibi için TÜİK verilerine ek olarak online platformlardan ve Elektronik Fon Transfer (EFT) sisteminin müşteriler arası Türk Lirası aktarım sistemi olan Perakende Ödeme Sistemi (PÖS) aracılığıyla yapılan kira ödemelerine ilişkin verilerinden yararlanılmaktadır.”

- “Kiralar üzerindeki herhangi bir etki ilk olarak yeni sözleşmelere yansıyacağından, öncü gösterge olması nedeniyle online kiraların takip edilmesi de önem arz etmektedir.”

- “Son dönem verileri, parasal sıkılaştırmanın etkisiyle konut fiyatlarındaki artışların, ücret artışları gibi önemli şoklarla karşılaşmadığında hızla gerileme eğilimi gösterebildiğine, ancak TÜFE’de ölçülen kiraların mekanik olarak konut fiyatlarındaki geçmiş artışları yansıtmaya devam edeceğine işaret etmektedir.”

- “konut piyasasındaki gelişmelerden gecikmeli etkilenen kira enflasyonunun nispeten daha katı olduğu ve kira kaynaklı olarak tüketici enflasyonu üzerindeki yukarı yönlü baskılarının bir süre daha devam edeceği öngörülmektedir. Fiyat istikranın tesis edilmesi ve beklentilerdeki düzelme ile beraber konut yatırımlarının diğer yatırım araçlarına göre getirisinin tarihsel ortalamalarına yakınsayacağı değerlendirilmektedir. Bu durumda konut fiyatlarında reel artış ve reel artış beklentisi azalacağı için yatırım amacıyla alınan konut talebinde kademeli bir düzelme yaşanacak, konut piyasasında yatırım ufkunun uzaması ve finansal piyasalardaki risksiz getirinin artması ile beraber konutu boş tutmanın göreli maliyeti artacaktır. Gelinen noktada, para politikası ve diğer ekonomi politikaları ile eşgüdüm içerisinde atılacak adımlar konut piyasasında orta-uzun vadeli istikrarın sağlanması için önem arz etmektedir”

Raporda yer alan konut sektörüne ilişkin öneriler

Yukarıda bu makalede ele aldığım çerçeve ile alakalı olduğunu düşündüğüm ve özet olarak yer verdiğim tespitler sonrası Merkez Bankası konut kiraları ve alım satım işlemlerinin enflasyon etkisinin azaltılması/kontrol edilebilmesine ilişkin olarak aşağıdaki temel önerileri sunmaktadır:

1) Kira piyasasının sağlıklı işleyişi için etki analizlerine dayanan düzenlemelerin oluşturulması için:

a- Tüm kiraların merkezi bir platform üzerinden takibinin sağlanması (sözleşmeler ve sözleşmeye konu olan konut özelliklerinin kayıt altına alınması),

b) Kiralamalarda belirli standartların belirlenmesi ve bunlara uyulmasının mecburi hale getirilmesi,

2) Orta ve uzun vadede kiralık konut arzının planlanarak artırılması için:

a- Devlet destekli kiralık sosyal konut sistemi

b- Kamunun yanında özel sektörün de kiralanmak amacıyla konut inşa etmesi

c- Kâr amacı gütmeyen kurumların ya da kurumsal yatırımcıların özellikle konut fiyatlarının yüksek seyrettiği büyükşehir merkezlerinde “hisseli kiracılık” uygulamasını başlatması

d- Tapu harcı, değerli konut vergisi, konut değer kazancı vergisi[ii], kira gelirleri üzerinden alınan gelir vergisi gibi vergilerin etkinliğinin artırılması

e- Sahip olunan konut sayısına göre kademeli vergilendirme ve boş konut vergisi,

f- Düzenli gelire sahip çalışanlara yönelik uzun vadeli, değişken faizli ya da eşik bir ücrete endeksli, ödeme esnekliğine sahip konut kredisi modelleri ve konut alımlarında sağlanacak kredilerin hane halkının sahip olduğu konut sayısına göre değişen faizle sağlanması

3) Konut piyasasını etkileyen arz kaynaklı faktörlerin desteklenmesi için:

a- Özel sektöre arz yönlü destekler sağlanması.

b- Sosyal konut inşaasının devam etmesi.

Şüphesiz yukarıda yer alan başlıkların her biri ayrı ayrı detaylı olarak tartışılmaya uygun ve tartışmaya değer. Ancak bu yazıyı benim naçizane uzmanlığım açısından tespit ve önerilerin vergisel etkileri ile sınırlı tutacağım.

Gayrimenkul üzerinden alınan vergilerin sınıflandırılması

Mevcut vergi sistemimizde gayrimenkulü satın alırken ödenen Tapu Harcı, Noterlik bir işlem yapılmışsa ödenen Noter Harcı ve satıcının tacir olması ile bağlantılı olarak ortaya çıkan Katma Değer Vergisi vergilendirme grubu olarak harcama/tüketim vergileri grubuna girer. Bu tür vergiler “dolaylı vergi” statüsündedir. Harcama yapanın/tüketenin gelir seviyesine bağlı olmaksızın alınır.

Bilindiği gibi gayrimenkulden iki tür gelir elde edilebilir: Gayrimenkul ya kiraya verilip kira geliri elde edilir ya da alım satıma konu edilip alım satım kazancı elde edilir. Kira gelirleri ya da alım satım kazançları olarak gruplandırılan ve gayrimenkulün kendisinden elde edilen gelirler vergilendirme açısından gelir üzerinden alınan vergiler olarak gruplanır. Söz konusu gelirin elde edilmesi ve seviyesine göre vergilendirme yapan bu “doğrudan vergi” türünün mevzuatımızdaki temsilcileri ise gelir ve kurumlar vergileridir.

Son olarak da gayrimenkule sahip olmaktan kaynaklanan servetin vergilendirilmesini sağlayan diğer doğrudan vergi grubu olarak Emlak vergisi gelir ki bu vergi yasası da “bina”, “arsa ve arazi” ve “değerli konut vergisi” olmak üzere üç ayrı grubu vergilendirir.

Yazımızın konusu olan Merkez Bankası Enflasyon Raporu’nda yukarıda değindiğimiz tüm vergilere atıf var. Ve aslında daha da ötesine yer verilmiş: Yukarıda da belirttiğim gibi raporda aynen “Tapu harcı, değerli konut vergisi, konut değer kazancı vergisi, kira gelirleri üzerinden alınan gelir vergisi gibi vergilerin etkinliğinin artırılması” gerekliliği belirtildikten hemen sonra “sahip olunan konut sayısına göre kademeli vergilendirme ve boş konut vergisi” önerisine yer verilmiş.

Harcama üzerinden alınan Tapu harcı ve KDV gibi vergilerin oranları mevcut durumda yeterince yüksek diye düşünüyorum. Şöyle ki, Tapu Harcı, halihazırda alım satım işlemlerinde alıcı ve satıcıdan ayrı ayrı %2 oranında olmak üzere toplam %4 oranında uygulanıyor. %4’lük Tapu Harcı’na, alım sırasında ayrıca hesaplanıp ödenen %20’lik (belli durumlarda %1 ya da %10) KDV de eklenince konut alıcısı neredeyse satış bedelinin dörtte biri kadarlık bir vergiyi de devlete ayrıca ödemek zorunda kalıyor. Dolayısıyla oranı yükseltmek çok çözüm olmaz gibi görünüyor. Varsa- ki bence var- ana sorun bunların oranlarında değil de belki raporda da belirtildiği şekilde bu vergilerin “etkinliğinin” olup olmaması konusunda. Çok iyi biliyoruz ki oranı yüksek olan vergilerde kayıp ve kaçak artıyor çünkü alıcı ile satıcı arasında bir çıkar birliği oluşuyor. Çıkar birliğinin olduğu yerde de vergi kaçıyor. Vergi toplamak için çıkar çatışması yaratmak lazım. Sektörün uzunca bir süredir dile getirdiği gibi, mesela gayrimenkul alım satım işleminde değerleme raporuna bağlı olarak indirimli tapu harcı uygulanması bu çerçevede yararlı olabilir aslında. Böyle bir uygulama hem harcın doğru şekilde devlet kasasına girmesine, hem de mesela Gelir/Kurumlar Vergisi ve KDV matrahlarının doğru belirlenmesine, bir anlamda bu diğer işlem ve vergiler için emsal oluşmasına yol açar. Yani, harç oranını indirip daha fazla gelir elde etmek mümkün gibi görünüyor bu çerçevede.

Değerli Konut Vergisi ilk kez 2021 yılında uygulandı ve bildiğim kadarıyla tüm ülkede mükellef sayısı 600-700 adet arasında bir yerlerde. Yani 1000 tane bile mükellefi yok. Yasanın ilk çıktığı hali ile sonradan evrildiği hali arasında çok ciddi fark var. Kaldı ki vergi “Bina Vergisi”ne esas değerler üzerinden alınıyor. Bir servet vergisi olan ve yerel idareler tarafından toplanan Bina Vergisi’ne esas değerlerin maalesef söz konusu konutların gerçek piyasa değerinin çok altında olması nedeniyle Değerli Konut Vergisi’nde de istenen gelire ulaşılamıyor.

Raporda kullanılan ismi (konut değer kazancı) yanlış olsa da kastedilenin konut alım satımından doğan değer artışı kazancı olduğunu düşündüğüm vergi, çok uzun yıllardır uygulanmakta. Ancak mevcut yasada yer alan 5 yıllık elde tutma süresine bağlı vergileme mantığı maalesef söz konusu konutun 5 yıl elde tutulması sonrası satışından hiç vergi almazken, 4 yıl 11 ay 29 gün tutup satılması durumunda tüm geliri vergiliyor. Bu hali ile anlamlı değil gibi geliyor bana. Yıllar önce önerildiği gibi bu vergiyi elde tutma süresine göre kademeli bir vergilendirme şekline sokmak hem 5 yıllık bekleme süresi dolayısıyla piyasaya arz rakamının kısıtlanmasının önüne geçer hem de mesela iki yıl, üç yıl tuttuktan sonra satmaya da sınırlı bir istisna getirerek hakkaniyete uygun bir vergileme yapılmış olabilir.

Kira üzerinden alınan vergilerin etkinleştirilmesi meselesi aslında Merkez Bankası Raporunun içinde de geçen teknoloji kullanımı yoluyla kiraların takibinin yapılmasıyla son derece kolaylıkla çözülebilecek bir konu olarak görülüyor. Bankacılık sistemi üzerinden ödemelerin zorunlu tutulması ile Hazır Beyan Sistemi sayesinde oldukça geniş bir kesimin kavrandığı bu alanda sözleşmelerin ve sözleşmeye tabi konutların detaylı bilgilerinin yer alacağı bir platformun kullanımının zorunlu tutulması ile kapsam çok daha yaygınlaşabilecektir.

Bu üç mevcut konudan sonra raporda yer alan ve yeni vergisel yükümlülük getiren iki konuyu da ayrı bir başlık altında inceleyelim dilerseniz.

Sahip olunan konut sayısına göre kademeli vergilendirme

Bu başlık aşağıdaki alt başlıkları akla getiriyor:

- İkinci ve sonraki konut alım/satımlarında daha yüksek oranda Tapu Harcı

- İkinci ve daha sonraki konutlara daha yüksek Emlak Vergisi (Bina Vergisi ve Değerli Konut Vergisi)

- İkinci ve daha sonraki konuttan elde edilen kira gelirlerinin (Gayrimenkul Sermaye İradı) daha yüksek oranda vergilendirilmesi

- İkinci ve daha sonraki konutların satışından elde edilen değer artış kazancının daha farklı koşullarla vergilendirilmesi (örneğin ticari kazanç kapsamına alınması gibi… )

- İkinci ya da daha sonraki konutla ilgili tüm vergisel yükümlülüklerde, halihazırda taşınmaz satışlarında uygulanan istisna/indirim/muafiyetlerin uygulanmaması ya da farklılaştırılması

Belki başka konular da eklenebilir bunlara. Hepsi mümkün. Her biri ayrı bir makale konusu olabilir. Tartışılabilir. Yasalarda gerekli değişiklikler yapılarak bunların tümü sağlanabilir. Ama burada en önemli husus her zaman olduğu gibi söz konusu ek vergi yükümlülüklerinin adil olmasından geçiyor. Adalet hem vergi oranıyla, hem istisna, muafiyet ve indirimlerin doğru olarak belirlenmesiyle ve belki de en önemlisi söz konusu ek yükümlülüğün kapsama giren herkesten tahsil edilebilir olmasıyla sağlanmalı. Verginin genel olarak eleştirildiği husus olan bu vergi gelirlerinin harcandığı yerlerin ve koşulların şeffaflıkla takip edilebilmesi hususuna hiç girmiyorum bile…

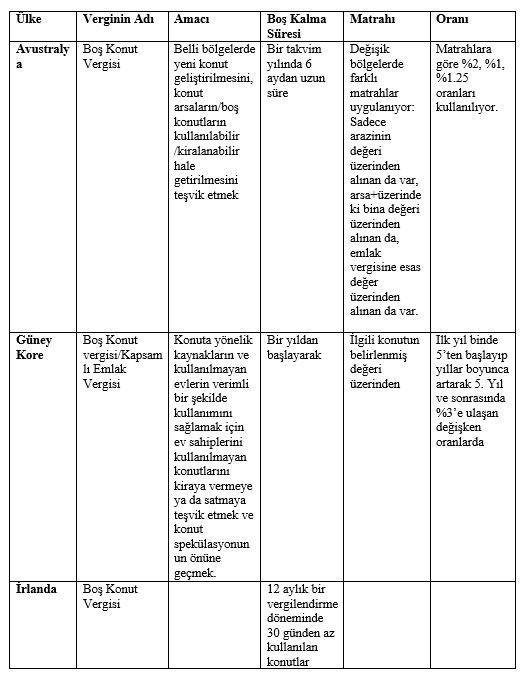

Boş Konut Vergisi

Ben bu vergiyi duyduğumdan beri hep düşünüyorum: Bir kişi sahibi olduğu konutu neden boş tutar diye. Sebep olarak bir iki şey geliyor aklıma: Biri ihtiyaçla alakalı. Oradan kira geliri elde etmeye ihtiyaç duymuyordur kişi. Ya da yatırım için almıştır. Spekülatiftir bu yatırım… Uygun zamanda satacaktır. İkincisi ise kendi ihtiyacı için tutuyordur. Lazım oldukça kullanıyordur. Ya da yakınlarının kullanımına sunuyordur. Belki de kendi beklentilerine karşılık verecek, uygun kiracı bulamıyordur.

Dünyada da uygulaması olan bir vergi boş konut vergisi. Aşağıda bu vergiyi uygulayan bir iki ülkeyi not ettim bir tabloya. Ortak özelliği, bu verginin nitelik olarak servet vergisi kategorisinde bir emlak vergisi yükümlülüğü olmasında. Bizim Emlak Vergisi Yasası’na eklemek gerekecek bu haliyle. Eğer biz bunu ilgili yasaya ekler ve emlak vergisi değerleri üzerinden almaya kalkarsak yine arzu ettiğimiz sonuç alınamaz diye düşünürüm. Çünkü emlak vergisi değerleri yukarıda da belirttiğim gibi piyasa değeri değildir hiçbir zaman. Ama yine de belki, hiç yoktan iyidir denebilir.

Bu vergiyi uygulayabilmek için çok sıkı bir takip sistemi gerekecek. Konutun boş olduğunun ispatlanması için kayıt altında olması gerekecek. Yukarıdaki tabloda yer aldığı gibi bir takvim yılında boş kalan sürelere bakmak gerekecek… Dolayısıyla Merkez Bankası Raporu’nda belirtilen tüm konutların merkezi bir platform üzerinden takip edilmesi, kira sözleşmelerinin mutlaka bu platform üzerinden yapılması, platformda kayıtlı olmayan, sözleşme kaydı girilmeyen konutların ise boş olduğunun varsayılması vb. gerekecek… Bence bugünden yarına bir düzenleme olamaz. Zamana ihtiyaç var yani…

Sonuç

Yazımın sonuç bölümüne Orhan Veli Kanık’la başlayalım…

Bir yer var

Biliyorum.

Her şeyi söylemek mümkün

Epeyce yaklaşmışım, duyuyorum

Anlatamıyorum[iii]

Ve, yazımızın konusu olan Merkez Bankası Enflasyon Raporu’ndan bir alıntıyla bitirelim….

“Hâlihazırdaki çalışmalar kiraların düzenlenmesine yönelik uygulamaların uzun vadede konut inşasını, konutların bakımını ve gayrimenkul yatırımlarını negatif etkilediğini belirtmektedir. Daha fazla regülasyon kiralık konut piyasasının daralması anlamına gelebilirken, daha az regülasyon kiracı güvensizliğini artırmaktadır (Haffner ve diğerleri 2008). Kholodilin ve Kohl (2023) Avrupa ülkeleri için yaptıkları çalışmada ikinci dünya savaşından günümüze kadar uzanan süreçte daha fazla kira kontrolü uygulayan ülkelerde kiralık konut sayısının azaldığını, konut sahipliği oranının ise arttığını göstermektedir. Bu bağlamda kısa vadede kiracıları koruyan düzenlemelerin uzun vadede kiralık konut piyasasının hilafına sonuçlar vermemesi için dikkatli şekilde uygulanması gerekmektedir.”

“Ülkemizde kira artışını yüzde 25 ile sınırlayan uygulama 2024 yılı temmuz ayında sona erecektir. PÖS (Perakende Ödeme Sistemi) verileri, bu kısıtla uyumlu şekilde kira güncellenmesi oranının oldukça düşük olduğuna işaret etmektedir”

[i] Raporun ilgili bölümüne aşağıdaki bağlantıdan ulaşabilirsiniz. https://www.tcmb.gov.tr/wps/wcm/connect/ee67cf46-654c-449a-8acc-d8bbcca93f45/Kutu_2_4_2024_i.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACE-ee67cf46-654c-449a-8acc-d8bbcca93f45-oS7RDio

[ii] Mevcut vergi sistemimizde bu isimde bir vergi yer almıyor. Ancak bununla konut (gayrimenkul) alım satımından elde edilen gelirin vergilendirilmesinde kullanılan Gelir Vergisi Kanunu’nun mükerrer 80. Maddesinde yer alan değer artış kazancı vergilemesinin kastedildiğini varsayıyorum.

[iii] Orhan Veli Kanık, “Anlatamıyorum” şiirinden.