Yüksek bütçe açığının anlattıkları

Bu hafta açıklanan en önemli verilerden birisinin merkezi yönetim bütçe verileri olduğunu söyleyebiliriz. Açık çok büyük olsa bile aslında büyük bir sürpriz yok. Eylül ayında açıklanan OVP de revize edilmiş bütçe rakamlarını öğrendik. Geçen yılın başında yaklaşık 659 milyar TL öngörülen bütçe açığı Eylül başında 1,6 trilyon TL üzerinde öngörülmüştü. Pazartesi günü açıklanan verilerle, bütçe açığının revize beklentilerin altında fakat yılbaşındaki hedeflere göre çok yukarılarda, 1,4 trilyon TL’ye yakın bir yerde oluştuğunu izlemiş olduk.

Sürpriz değil ama..

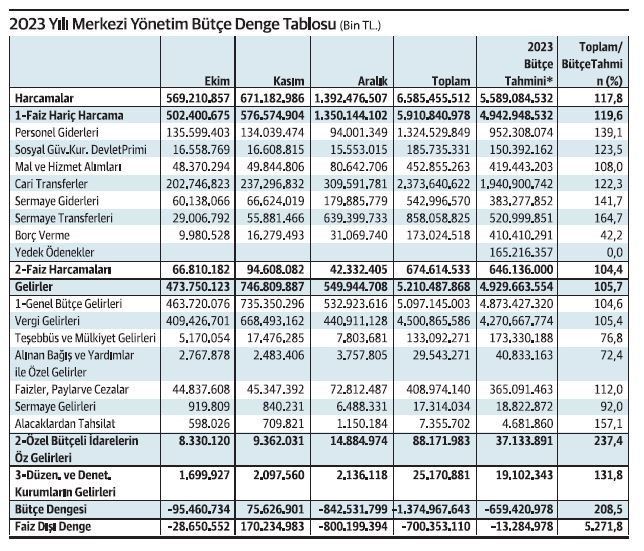

Sürpriz olmayan iki durum var. Birincisi, her yıl olduğu gibi Aralık ayı bütçe ödeneklerinin tamamının serbest bırakıldığı ve açığın güçlü arttığı bir aydır. İkincisi, yılsonunda genelde revize edilen hedeflerin altında kalınır. Revizyonlar görece ihtiyatlı bir şekilde yüksek olarak yapılır, eğer gerçekleşme düşük kalırsa bu durum pozitif bir sonuç olarak duyurulur. Bu da sürpriz değildi fakat oransal ve mutlak değer olarak Aralık ayında ortaya çıkan artış geçtiğimiz yılların çok daha üzerinde bir yükselişe işaret etti. Tabloda sondan birinci kolonda 2023 yılı başındaki bütçe tahmini rakamlarını, onun hemen solundaki kolonda ise yılsonu gerçekleşmelerini görüyoruz. Son kolonda tahmine göre sapma oranları veriliyor. Tabloda ayrıca yılın son üç ayına ilişkin veriler de bulunuyor.

Dikkat edersek, Aralık ayında 1,4 trilyon TL’ye yakın bir harcama olduğunu, halbuki önceki aylarda 500 - 600 milyarlık harcamanın olduğunu görüyoruz Yani ek bütçe ile ortaya konan bütün ödenekler serbest bırakılmış görünüyor. Zaten ödenekler serbest bırakılmamış olsa yanıyor, bu nedenle ödeneğin kullanılması genelde hep tercih edilen ve gerçekleşen bir durumdur.

Bütçe açığı ile nakit açığı arasındaki fark neden kaynaklanıyor?

Hazine her ayın ilk haftasında bir önceki ayın bütçe nakit gerçekleşmelerini açıklar. Bütçe nakit açığı 625 milyar TL civarında görünüyordu. Bütçe açığı ise bunun iki katından daha fazla gerçekleşmiş oldu. Bu durum harcama ödeneklerinin serbest bırakıldığını fakat nakit çıkışının olmadığını gösteriyor. Nakit çıkışı olmayan harcamalar bütçe emanet kalemine konur ve ödeneği alan kurum tarafından bir yıl içinde harcama yetkisi kazanılır. Dolayısıyla Aralık ayında çok güçlü artan harcama ödenek kalemlerinin nakit çıkışı bu yılın içerisinde ve muhtemelen yılın ilk aylarında gerçekleşecek. Benzer şekilde, bu yılın bütçesi de devreye girince kamunun geçtiğimiz yıllara göre çok daha güçlü talep yarattığı ve büyümeye katkı sağladığı bir süreci izleyeceğiz. Genelde seçim yıllarında bunu görürüz. Geçtiğimiz yıl yaklaşık 1,4 trilyon TL olarak gerçekleşen ve GSYİH‘nın %5,4 oranına ulaşan açık ile bu yıl 2,6 trilyon TL olarak öngörülen bütçe açığı bu durumu teyit ediyor.

Deprem, enflasyon ve seçim etkisi

Harcamaların bu denli yükselmesinde elbette yaşadığımız acı depremin ve bununla ilgili harcamaların önemli bir etkisi var. Bununla birlikte, 2022 yılında da ek bütçe yapılmak durumunda kalınmış ve hedeflerin çok üzerinde açığa ulaşılmıştı. Yaşadığımız yüksek enflasyon ortamında ne haneler, ne firmalar, ne de devlet kolay öngörü yapamıyor, bütçesini tutturamıyor. Harcamaların hemen her kalemde beklentilerin üzerine çıkması son derece olağan bir durum. Kamunun enflasyon ortamında önemli bir avantajı vergi gelirlerinin artmasıdır. Bir çeşit enflasyon vergisi olarak adlandırırbileceğimiz bu durum kamu dengelerini sağlamada olumlu bir etkide bulunur. Elbette bu olumluluk kısa dönemlidir. Yüksek enflasyonun büyümeyi, yatırımları, orta vadede olumsuz etkilediği bir ortamda, kamunun hem vergi gelirini yükseltmesi hem de bunu tahakkuk etmesi çok daha zorlaşır. Büyümenin görece güçlü kaldığı son iki yılda enflasyon vergisinden sağlanan ilave gelirlere rağmen bütçe açığının bu denli yükselmesi deprem kadar enflasyonun ve seçim dönemlerinde yüksek harcama istekliliğinin de bir yansıması olarak karşımıza çıkıyor.

Büyümeye kamudan destek

Açıklanan son bütçe verileri, kamunun 2024 yılında çok daha güçlü bir şekilde büyümeye destek vereceğini bize söylüyor. Bu destek ağırlıklı olarak deprem bölgesinde, kentsel dönüşümde, özetle konut, inşaat ve altyapı ile ilgili faaliyetlerde olabilecek gibi görünüyor. Bu tablonun yarattığı talep etkisi ile enflasyon üzerinde olumsuz bir yansıması olacaktır. Kamunun artan bu bütçe açığını borçlanma kadar hatta daha güçlü olarak vergi gelirleri ile dengelemek isteyeceğini OVP‘nin hedeflerinden izleyebiliyoruz. Dolayısıyla bu yıl gelir vergisini arttırmak, kayıt dışı ile mücadele gibi konularda ve belki bazı ilave vergi toplama alanlarında gelişmeler görme ihtimalimiz yüksek görünüyor.

Kamu harcamaları talep artışına değil maliyet düşürmeye odaklanmalı

Daha önceki yazılarımızda da vurguladık, bütçe açığının artması iyi bir şey değildir fakat doğru kurgulanmış bir çerçevede bütçe açığının ve kamu borcunun bir süreliğine artmasının artıları eksilerinden daha fazla olabilir. Kamu harcamaları özel sektörün ya da ekonomik birimlerin maliyetini düşürücü yönde olur, talep baskısı yaratmak yerine rekabet gücünü arttırarak ihracatı destekleyecek bir olanak yaratırsa hem enflasyonist etkisi azalır hem büyümeye daha doğru bir kanaldan destek vermiş olur. Mevcut durumda bütçe açıklarımızın maalesef maliyet azaltıcı harcamalar yönünde değil talebi arttırıcı yönde olduğunu izliyoruz.