2024 yılının üçüncü çeyreğinde Türk bankacılık sektörünün görünümü

Dr. Sinan ŞAHİN

TRASTA – Partner, Bankacılık

Bankacılık Düzenleme ve Denetleme Kurumu Türk bankacılık sektörünün 2024 yılı üçüncü çeyrek verilerini yayımlamıştır. Son iki yıl içinde uygulanan iktisat politikalarının etkilerini sektör rakamları üzerinde gösterdiği anlaşılmaktadır.

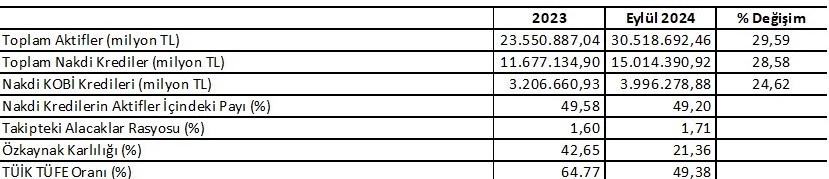

İlk dokuz aylık dönemde sektör aktifleri % 29.59’luk artışla 23.550 milyar TL’den 30.518 milyar TL’ye, sektörün toplam nakdi kredileri de % 28.58 oranında artışla 11.677 milyar TL’den 15.014 milyar TL’ye çıkmıştır. Aynı dönemde TÜİK tarafından yayımlanan %49.38’lik TÜFE oranına göre sektör hem sahip olduğu varlıklar hem de kullandırdığı krediler açısından reel olarak küçülmüştür. Sektör aktiflerinin nakdi kredilerden küçük bir yüzde ile de olsa fazla artmış olması ile, bankaların ana faaliyet konusu olması gereken nakdi kredilerin toplam varlıklar içindeki zaten düşük olan payı % 49.58’den % 49.20’ye gerilemiştir. Son yıllarda Türk bankacılık sektörünün finansal aracılık fonksiyonunu yerine getirme yeteneği giderek zayıflamaktadır.

Sektörün kullandırdığı kredilerin Türk Parası/Yabancı Para kompozisyonunda da değişiklik yaşanmaktadır. 2023 yılının ikinci yarısından bu yana uygulanan kontrollü kur politikası sonucunda Türk Lirası reel olarak değerlenmektedir. TL’nin enflasyon oranının bir hayli altında değer kaybetmesinin ve TL kredi faizlerinin yüksek seyretmesinin doğal bir sonucu olarak bazı işletmeler YP kredi kullanmayı tercih etmektedir. Uluslararası piyasalardakine nazaran çok düşük faiz oranları ile YP mevduat toplayan bankalar da yüksek faiz oranları ile YP cinsinden nakdi kredi kullanma avantajından yararlanmak istemektedir. YP nakdi kredilerin toplam nakdi krediler içindeki payı 9 aylık dönemde % 32.40’dan % 37.04’e yükselmiştir. Kur Korumalı Mevduat’ın uygulamaya konulduğu 2021 yılının aralık ayı sonrası dönemde kamuya geçen kur riski, yüksek TL kredi faizi düşük TL değer kaybı ortamında özel sektöre kaymaktadır.

Döviz kurlarının göreceli olarak sakin seyrettiği konjonktürlerin yaratabildiği rahatlık ortamında artan kur riski iştahının ani kur yükselişlerinde işletmelerin varlıklarında önemli kayıplara yol açabileceği gözden ırak tutulmamalıdır. Diğer taraftan Türk Bankacılık sisteminde döviz cinsinden kredi kullanımı döviz gelirine sahip olma şartına bağlanmış ve buna belli istisnalar getirilmiştir. Bu istisnalardan genelde kurumsal ölçekli şirketler yararlanabilmektedir. İhracat geliri olmayan ya da istisnadan yararlanmayan ve iç piyasaya yönelik faaliyet gösteren işletmelerin hem yüksek TL kredi faiz oranları hem de TL kredilere yönelik bankalara getirilen miktar kısıtlarından olumsuz biçimde etkilendiği düşünülmektedir.

2024 yılının ilk üççeyreğinde KOBİ’lere kullandırılan nakdi krediler % 24.62 oranındaki artışla 3.206 milyar TL’den 3.996 milyar TL’ye yükselmiştir. Nakdi KOBİ kredilerindeki artış sektörün % 28.58’lik toplam nakdi kredi artışının gerisinde kalmıştır. % 49.38’lik TÜFE oranı dikkate alındığında reel anlamda ciddi bir erime söz konusudur. Türkiye’de KOBİ’lerin bilançolarında özkaynakların payı tarihsel olarak düşük seviyede olagelmiştir. Yüksek enflasyon ortamında işletme sermayesi ihtiyacı artan KOBİ’lerin krediye erişimlerinin güçleşmesinin etkilerinin önümüzdeki dönemde hissedilmeye başlanması sürpriz olmayacaktır.

Türk Bankacılık Sektörünün en başarılı performans gösterdiği alanlardan biri takipteki alacak düzeyidir. 2023 yılı sonunda % 1.60 olan Takipteki Alacaklar Rasyosu (Takipteki Alacaklar (Brüt)/Toplam Nakdi Krediler) 2024 yılı Eylül ayı sonunda hafif bir yükselme ile % 1.71 olarak gerçekleşmiştir. Son dönemdeki hafif yükselmeye rağmen çok düşük bir seviyede seyreden oran, önümüzdeki dönemde takibe alınan kredilerde bir artış yaşansa da sektörün sağlıklı varlık yapısını koruyacağını göstermektedir.

2024 yılında sektörde göze çarpan bir diğer gelişme sektörün özkaynak karlılığında yaşanan gerilemedir. Sektör 2023 yılını % 42.65 ile % 64.77’lik enflasyon oranının altında bir özkaynak karlılığı ile kapatmıştır. 2024 yılı Eylül ayı itibarıyla sektörün özkaynak karlılığı % 21.36 olarak gerçekleşmiş ve % 49.38’lik TÜFE oranının yine bir hayli altında kalmıştır. Özkaynak karlılığı özel, kamu, yabancı mevduat bankaları ile katılım bankalarında sırasıyla % 15.64, 13.84, 31.04 ve 30.95’dir. Yabancı mevduat bankaları ve katılım bankaları diğer iki banka grubuna göre biraz daha iyi performans göstermiş olsalar bile genel olarak sektör yarattığı karla özkaynaklarını reel anlamda koruyamamaktadır.

Bankaların kredilendirme kapasitesini ve büyüme sınırlarını belirleyen temel gösterge özkaynaklarıdır. Yürüttükleri faaliyetin doğal sonucu olarak yüksek kaldıraçla çalışan bankaların özkaynaklarını artırmaların temel yolu dağıtılmayıp bünyede tutulan karlardır. Özkaynak karlılığı yetersiz olan bankaların büyüyebilmek ya da en azından enflasyon ortamında mevcut büyüklüklerini reel anlamda korumak için karşılarında iki seçenek kalmaktadır: Son dönemde düşük özkaynak karlılıkları sebebiyle tercih edilen sermaye benzeri YP cinsinden uzun vadeli kredilerin hem maliyetleri yüksektir hem de bu krediler özkaynakları büyütmenin sürdürülebilir bir aracı değildir. Bedelli sermaye artırımları üzerinden özkaynak temini ise bankacılık sektöründe sık karşılaşılmayan ve ortaklar tarafından da arzu edilmeyen bir yöntemdir. Sektörün sürdürülebilir reel özkaynak karlılığına ulaşmasının büyüme ve reel ekonomiye finansal destek sağlama açısından en sağlıklı yol olduğu değerlendirilmektedir.