Azalsa da işimize baksak

Bir süredir kendisini tekrar etmeye başladığım bir konu olduğunu düşündüğüm tapering yani varlık alımlarının azaltılması çarşamba günü açıklanan FOMC toplantı tutanakları sonrası yeniden gündeme geldi.

Bu adımın atılacağını Nisan ayından bu yana paylaştığım için Fed’in sürpriz yaptığı görüşünde de değilim. Tutanaklara baktığımızda birkaç "ruh hali" görüyorum.

Birincisi enflasyon hedefine varıldı ama işsizlikte hala gerideyiz burukluğu. Ortalama enflasyon hedeflemesinin uygulandığı bir dönemde tehlikeli bir başarısızlık.

İkincisi finansal stabilitenin bozulması korkusu. Varlık fiyatlarının yüksek seviyelerde olduğuna dikkat çeken üyeler var.

Üçüncüsü ise Fed açısından sorun yaratacak bir konu, varlık alımlarının azaltılması ile faiz artışlarına başlanması arasında piyasanın var olduğunu düşündüğü bağın nasıl kopartılacağı?

Ne yapsak da “tapering” adımının faiz artışından önce gelen doğal bir adım olmadığına piyasayı ikna etsek düşüncesi.

Dünyanın Fed bilançosu sayesinde döndüğünü düşünenler için iyi haber ise Eylül ayında varlık alımlarında azaltma açıklansa bile itfası gelen tahvillerin yeniden yatırıma dönmesi ve kademeli azaltma nedeni ile Fed bilançosu büyümeye devam edecek. Ve Hazine ihraçları daha düşük miktarda olduğundan tapering sırasında bile aslında gevşeme söz konusu olacak. Çok yüksek bir ihtimal vermesem de borçlanma limiti ve bunun yaratabileceği komplikasyonlar nedeni ile Fed varlık alımlarında azaltma stratejisini ötelemeyi tercih edebilir.

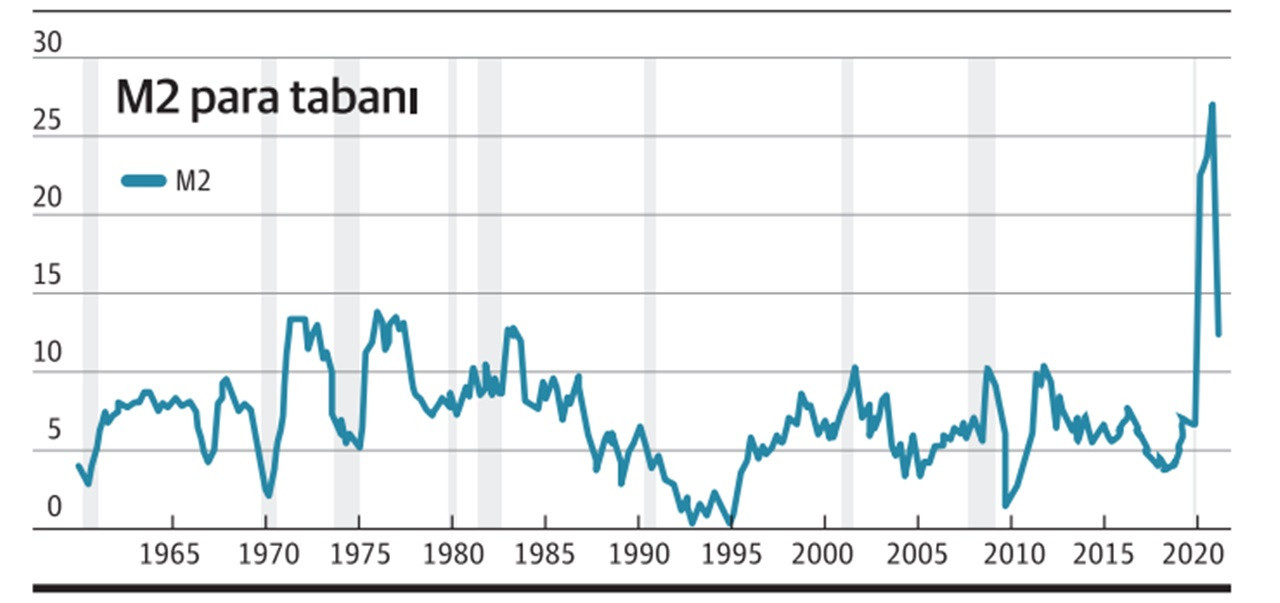

Öte yandan geçen yıl çok gürültü çıkartan göstergelerden M2 para tabanının momentum kaybettiğini görebiliyoruz (grafik) . Veya paranın dönüş hızı üzerinden enflasyon analizi yapanlar son 1 yıl içinde önemli bir zıplama olmadığını ve dip seviyelerde seyretmeye devam ettiğini kaçırmamıştır.

Nitekim tahvil piyasasına baktığımızda ABD 10 yıllık getirilerini baz alırsak, ama sadece onunla sınırlı kalmadığını görüyoruz, ciddi bir enflasyon korkusu olmadığını görüyoruz. Enflasyon beklentileri de Mayıs ayında zirve yaptıktan sonra düşüşe geçmiş durumda. Bir anda çökerek analistleri şaşırtan güven endekslerinin detaylarında hane halkının tüketim planlarını azalttıkları göze çarpıyor. Bu kritik gelişme ücretlerin artışını daha da önemli hale getiriyor. Atlata Fed Ücret Endeksi %3.2 seviyesinden %3.7’ye yükseldi. Ancak bu seviye son 10 yıllık bandın içinde olduğu için henüz enflasyonist bir yükselişin başladığını söylemek mümkün değil. Özellikle de Delta varyantının giderek yaygınlık kazandığı ve bölgesel kapanmaların gündeme geldiği bir dönemde işverenler yatırım, büyüme ve işe alma planlarında temkinli davranmayı tercih edebilir.

Kısacası işler iyi gittiği için varlık alımlarında azaltma kararı olumlu bir karar ancak işler faiz artıracak kadar iyi gidiyor mu veya büyüme geçmiş yıllarda gördüğümüz trendin üzerine çıkabilecek mi sorusunun henüz net bir cevabı bulunmuyor. Hisse endeksleri henüz bu durumu fiyatlamış değil ve uyarı işaretleri artıyor. Bu nedenle Eylül/Ekim aylarında defansif bir portföy oluşturmak ve ani/sert düşüşler için nakit taşımak doğru olacaktır.