Bakır ayrışması

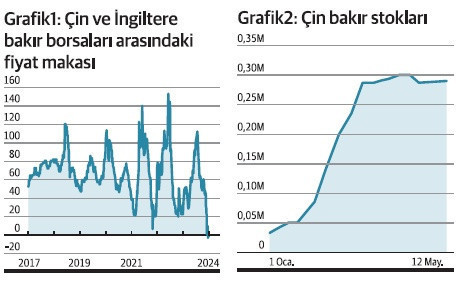

Geçen hafta özellikle ABD ve Çin (Rusya) arasında yaşananların neticesinde altın dinamiklerinde kalıcı değişiklikler olabileceğine değinmiştim. Bu hafta sıra bakırda. Özünde Comex borsasında geçen bakır fiyatlarının LME ve Şanghay borsalarında geçen fiyatlara yakınsayacağına yönelik pozisyon alan yanı kısa giden 2 önemli kurumun fiyatların yükselmeye devam etmesi neticesinde ortaya çıkan kriz asında içinde ciddi bir de ayrışma barındırıyor. Normal koşullar altında bu ana borsalar arasında arbitraj ortaya çıktığında büyük oyuncular mutlaka fırsattan yararların ve ciddi karlar elde ederler. Ancak ABD’nin Rus bakırına getirdiği engellemeler neticesinde Comex vs LME fiyat farkı ne kadar yüksek olursa olsun -Londra’dan yüklendim New York Limanına malı boşalttım- stratejisi uygulanamıyor. Bizi ilgilendiren ise Çin tarafında olan biten. Malumunuz Çin bakırda hem kullanıcı olarak önemli bir aktör, hem önemli oranda stok taşıyor hem de Çinli şirketler söz konusu metali teminat olarak da kullanıyor. Bu nedenle Çin talebi standart bir endüstri talebinin çok daha ötesinde. İlk grafikte Çin ve İngiltere bakır borsaları arasındaki fiyat makasını görüyorsunuz.

Normal koşullar altında bu durum Çin’den LME’ye doğru bir hareketi tetiklemiş olmalı. Ancak bu gerçekleşmedi. Dahası 2. ekte okla gösterdiği Çin’in bakır stoklarında geçtiğimiz yıllarda mevsimsel olarak gördüğümüz gerileme söz konusu değil. İnşaat sektörünün içinde bulunduğu krizi belki bu durumu kısmen açıklayabilir ancak Batı’nın Çin’i aşırı üretimle suçladığı bir ortamda endüstriyel talebin çok zayıf olduğunu savunmak doğru olmaz.

Bir kez daha Çin ve ABD arasında yaşanan güvensizlik ve ABD ile Rusya arasında yaşanan gerginlik neticesinde devreye giren yaptırımların global mal hareketlerinde ciddi aksaklıklar yarattığını görüyoruz. Kolay çözülmeyecek sorunlarla karşı karşıyayız.