Borcun bedeli enflasyon

Dünya ekonomisi yine enflasyonist krizle karşı karşıya. Bu defa enflasyon oranındaki yükselişin uzun sürmeyeceği düşünülüyordu ancak görünen o ki, beklenenden daha uzun bir süre dünya ekonomisi fiyat artışlarının baskısı altında kalacak.

Enflasyonun tekrar gündeme girmesi iktisatçılar arasında altmış yılı bulan enflasyon-işsizlik arasındaki değiş tokuş tartışmasını yeniden alevlendirdi. Enflasyonun kaynağını önce 2008 Krizi’ne, sonra pandemi dönemindeki parasal ve mali genişlemeye bağlayan neoklasik iktisatçılar, ortaya çıkan krizden adeta mutlular. Onlara göre yine haklı çıkmışlardı, para arzı artarsa enflasyon da artar savları doğruydu. Neoklasiklere karşı olanlara göre ise, bu kriz farklı bir kriz. 2008 Krizi’nde ve pandemi döneminde bu genişlemeye gidilmeseydi, krizin maliyeti daha ağır olabileceği gibi, süresi de daha uzun olabilirdi.

Aslında bu iki görüşün de paylaştıkları bir ortak nokta var, bu da kapitalist sistemden kopmadan enflasyon sorununu nasıl aşarız kaygısını taşımaları. İktisat teorisinde bu sorun işsizlik-enflasyon ilişkisi üzerinden kurgulanmakta. 1970’li yıllara değin Keynesyen iktisat tabanlı Phillips yaklaşımıyla denge yakalanabiliyordu. Çünkü o tarihe kadar yaşanan Altın Çağ’da (1950-1970) işsizlik ve enflasyon arasında değiş tokuş olduğu kabul ediliyordu. Yani enflasyon yükselirse yüksek işsizliğe razı gelip, enflasyonu aşağıya çekmek. Bu negatif ilişki 1970 sonrası yerini stagflasyona yani işsizlik ve enflasyonun birlikte gerçekleştiği duruma bıraktı. O günden 2008 Krizi’ne değin hedef hep enflasyon oldu. Yani enflasyonu düşür, fiyat istikrarını sağla, işsizlik de uzun dönemde düşer kabulü iktisat politikalarına egemen oldu.

Bugün yaşanan enflasyon sadece parasal genişlemeden kaynaklanmıyor. Uluslararası ilişkilerdeki gerilim (Ukrayna-Rusya savaşı, Çin-ABD gerilimi gibi), küresel ölçekte borç stokunun 300 trilyon dolara ulaşması ve tedarik zincirindeki aksamalar enflasyona kaynaklık etmekte. Türkiye gibi ülkelerde ise durum daha da farklı.

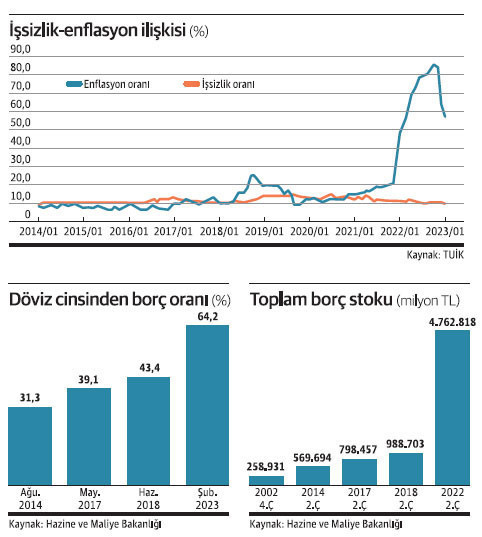

Türkiye ekonomik koşullar açısından güvenilir bir ülke değil. Daha iktisadi bir kavramla Türkiye, yurt dışı yatırımcılar açısından yatırım yapılabilir ülke kimliğini kaybetti. Bu sadece yabancılar için değil, Türk yatırımcılar için de geçerli. Türkiye, 2017 yılı Anayasa değişikliği sonrasındaki gelişmeler nedeniyle döviz cinsinden varlığı olanların servetlerini dışarı çıkardıkları ya da servetlerini altına çevirip yurt dışında veya yurt içinde gömüleme yapanların ülkesi. Nitekim 2022 yılında yapılan net altın ithalatı 19,4 milyar dolar oldu. Yine 2023 yılının ilk iki ayında 9,5 milyar dolarlık altın ithal etti. Bunun adı parasal ikamedir. Hangi kesim olursa olsun ülke ekonomisine güven olmadığı için bireyler, şirketler tasarruflarını altın ve dövize dönüştürmekte. Bunun neticesinde de Hazine TL cinsinden borçlanmakta zorluk çekiyor. Nitekim kamu borcunun para cinsinden görünümü ciddi biçimde değişti, kamu borcunun döviz cinsinden olan kısmı hızla yükseldi.

2014 yılında Erdoğan Cumhurbaşkanı olduğunda bu oran yüzde 31,3 idi. 2017 Anayasa oylaması sonrası yüzde 39,1’e, 2018 Cumhurbaşkanlığı sistemi sonrasında yüzde 43,4 ve nihayetinde 2023 yılı Şubat ayında yüzde 64,2’ye yükseldi.

Bu dönemin (2014 Temmuz-2023 yılları) bir başka özelliği de borç stokunun hızla artması oldu. Türkiye’nin 2002 yılı sonundaki kamu borcu 258,9 milyar TL iken, borç 2014’ün ikinci çeyreği sonunda 569,6 milyar TL’ye, 2017 Anayasa değişikliği sırasında 798,4 milyar TL’ye, 2018 Cumhurbaşkanlığı seçimi sırasında 988,7 milyar TL’ye ve 2022 yılı sonunda da 4.762 milyar TL’ye yükselmiştir. Daha basit bir ifadeyle 2014’den 2022 sonuna kadar Türkiye’nin kamu borç stoku 18 kat arttı.

Unutulmaması gereken bir olgu da her borçlanmanın parasal genişlemeye, dolayısıyla enflasyona neden olduğudur. Üstelik bu borçlanma izlenen yatırım ve teşvik sistemi nedeniyle işsizliği azaltan bir büyüme değil, enflasyonu artıran bir borçlanma oldu.

Nitekim yine 2014 yılından bu yana işsizlik-enflasyon ilişkisine baktığımızda özellikle 2018 sonrası işsizlik oranı hemen hemen aynı düzeyde çakılı dururken enflasyon oranı kimi aylarda yüzde 90’lara yaklaştı. Yani Phillips’in değiş-tokuşu işlemedi. Tam aksine kamu harcamalarındaki hatalı tercihler işsizliği yerinde tutarken enflasyon oranı hızlandı.

Dünyada yaşanılan enflasyon ile Türkiye’deki enflasyonun kaynakları birbirinden farklı. Dünyadaki etkenler daha çok uluslararası gelişmelerle ilgiliyken, Türkiye’de enflasyonun nedeni, bu etkenlerin yanında bütçe dengesindeki bozulma, teşvik sistemindeki tercihler, borçlanma ve en önemlisi kurumsal yapıdaki çöküştür.

Yaklaşık 40 gün sonra seçime gideceğiz. Gelecek hükümetin işi çok zor olacak. Şimdiden hazırlıklı olmalarında fayda var. Bana göre öncelikle halka bu çökmüş yapıyı anlatmaları gerekir ki, sıradan yurttaş alınan ekonomik önlemlere güven duysun, tıpkı 2003 yılında olduğu gibi.

Okuma Önerisi: İktisat ve Toplum Dergisi, Tüm sayılar.