Ekonomide durum ve beka

Salı günü ekonomideki kırılganlıkların nasıl beka sorununa dönüşebileceği üzerinde durdum. Güzel örneklerden biri de Temmuz ve Ağustos 2018’de ABD Başkanı’nın Türkiye ekonomisini mahvetmekle tehdit ettiği tweet mesajlarının tetikleyici unsur olduğu 2018-19 kriziydi. İstihdam oranındaki düşüş 2001 ile benzer, küresel krizdekinden ise çok daha fazlaydı. Elbette önemli bir GSYH kaybı da beraberinde gelmişti. Ekonomisi kırılgan olmayan bir ülkede bu tür sonuçlara yol açmayacak birkaç tweet ekonomimizi derinden sarsmıştı. Zira kriz öncesinde oldukça kırılgan bir ekonomimiz vardı. Temel kırılganlık nedeni de finans dışı şirketler kesiminin döviz cinsinden çok fazla borçlu olmasıydı. Atılan tweet mesajları, “bir daha uluslararası piyasalardan zor borçlanırsınız” anlamına geliyordu ve bu denli dış borca bağımlı bir ülkeyi elbette derinden etkilemişti.

İçinde bulunduğumuz durumu o dönemle karşılaştırmak zihin açıcı olabilir. Bu yazıda bu işe girişeceğim. Tüm karşılaştırmayı bir yazıya sığdırmak mümkün değil; bugün ağırlıklı olarak dış borç ve ilgili göstergelerle ilgiliyim. Önce olumlu bir noktanın altını çizeyim. ‘Net uluslararası yatırım pozisyonumuz’ şimdi daha iyi düzeyde. 2017 sonunda eksi 443 milyar dolarken, Mart 2023’te eksi 247 milyar dolar. Dolayısıyla, yurtdışında yerleşik olanlara finansal yükümlülüklerimiz ile onlardan alacaklarımız (ve parasal altın rezervimiz) arasındaki fark azalmış.

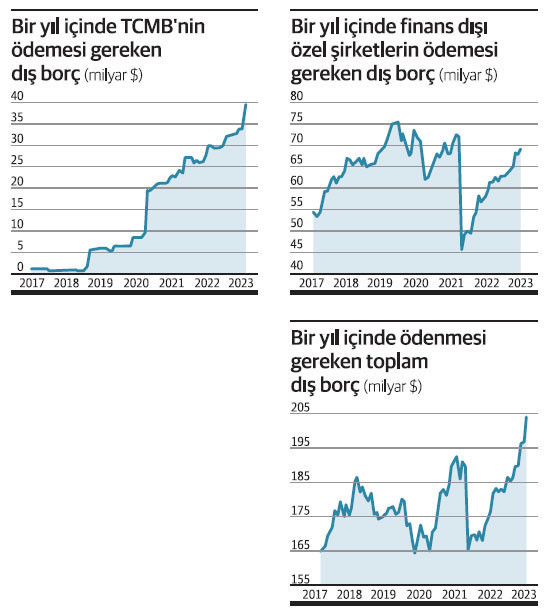

Buraya kadar güzel; gelin bir de Mart 2023 itibarıyla bir yıl içinde ödememiz gereken toplam dış borcumuza ve bazı alt kalemlerine bakalım. İlk grafikte, bu borcun TCMB’nin üzerine düşen kısmı var. Ocak 2017-Mart 2013 arasındaki dönem ele alınıyor. Çok çarpıcı. 2017 sonunda ya da Mart 2018’de bu borcun tutarı sadece 0.7 milyar dolar. Oysa Mayıs 2020’den itibaren hızla artıyor. Mart 2023’te 39.3 milyar dolar oluyor. Finans sektörü dışındaki özel şirketlerin bir yıl içinde ödemeleri gereken dış borcun gelişimi ikinci grafikte yer alıyor. Bir düşüş yok; sınırlı da olsa Mart 2018’e kıyasla daha yüksek: 68.1 milyar dolar. Üçüncü grafik ise, bir yıl içinde ödememiz gereken toplam dış borcun Mart 2018’e göre 21.5 milyar dolar artarak 203.3 milyar dolara çıktığını gösteriyor.

Bu veriler ‘stok’ durumu, yani borç havuzundaki su miktarını yansıtıyorlar. Bir de her geçen gün bu havuza eklenen su miktarı var: Cari işlemler açığı 2018’in ilk çeyreğinde 15.8 milyar dolar düzeyindeydi, oysa bu yılın ilk üç ayında 23.6 milyar dolara çıktı. Dahası, o zaman cari açığın yüzde 62’si için net dış finansman bulabilmişken, şimdi bu oran yüzde 43’e düşmüş durumda. Bir de şunu hatırlamakta yarar var. Bir de şu var: Uygulanmakta olan garip para politikası, altın ithalatını sıçrattı. 2018’in ilk çeyreğinde altın ithalatımız 4.8 milyar dolar, oysa şimdiki düzey 10.5 milyar dolar.

Hem bir yıl içinde ödememiz gereken dış borçta belirgin bir artış var hem de yükselen cari açığımız için finansman gerekiyor. Peki, hangi ortamda? Şu andaki iki gösterge, ‘dış borcun ödeneceği ortamın’ çok sevimsiz olduğunu gösteriyor. Hazine’ye olan döviz borcu hariç tutulduğunda TCMB’nin net dış varlıkları Mart 2018’de 34.3 milyar dolar düzeyindeydi oysa Mart 2023’te eksi 2.8 milyar dolar düzeyinde. Peki, yeniden yurtdışından borçlanıldığında katlanacağımız döviz cinsinden faiz maliyetinin ana göstergelerinden biri olan risk primimiz (CDS) için durum ne? Mart 2018’de CDS 194 baz puan gibi Türkiye için oldukça düşük bir düzeyde. Kıyaslamanın ilk tarihini 2017’nin sonu olarak alsaydım durum bugünün daha da aleyhine olacaktı. CDS 2017’nin sonunda CDS 164 baz puan, oysa son günlerde 700 baz puanın üzerinde seyrediyor. Yorum yapmadan yazıyı bitirmek en iyisi.