Enflasyonda beklenti yönetiminin önemi

IMF, geçen hafta Dünya Ekonomik Görünümü Raporu’nun “Enflasyon Korkusu” isimli 2. bölümünü yayımladı. Bildiğiniz gibi bir süredir dünyanın en fazla meşgul olduğu ekonomik konuların başında enflasyon geliyor. Bizim yıllardır birlikte yaşamaya alışık olduğumuz enflasyon diğer ülkeler için de biraz kıpırdanınca korku dağları sardı. Çünkü bu ülkeler enflasyonun nasıl bir bela olduğunu ve yeterince üzerine gidilmezse nasıl yapışıp kaldığını öğrenmiş ve içselleştirmiş durumdalar. Şu son yıllar, Türkiye ekonomi tarihinde, global şartlar da o kadar uygunken, enflasyonu düşürme konusundaki beceriksizliğimizle anılacak. Biz dönelim IMF’in raporundaki global enflasyona ilişkin mevcut durum ve enflasyon beklentilerine ilişkin analize.

Baştan söyleyeyim, bazı riskler mevcut olsa da, IMF’ye göre de enflasyon geçici. Ne kadar süreyle geçici peki? Bu yılın sonu gibi enflasyonun tepe yapması ve 2022 ortasında da pandemi öncesi dönemdeki seviyesine dönmesi öngörülüyor. Şu andaki yüksek enflasyonun da en önemli sebepleri olarak, hızlı artan talep, enerji fiyatlarındaki artış ve arz tarafında yaşanan sıkıntılar sayılmış.

Beklenti Çıpalama Endeksi

En önemli kısım ise özellikle merkez bankaları tarafından enflasyon beklentilerinin çıpalanabilmesinin enflasyonun seviyesi üzerindeki etkisi. Eğer merkez bankalarının kredibiliteleri yeterli değilse ve ekonomideki diğer ekonomik aktörleri enflasyonu hedefleri kapsamında tutacağına inandıramıyorsa destekleyici bir para politikası uygulaması da mümkün olmuyor. Ekonomide işler iyi gitmiyorsa ve ekonomide canlılığı sağlamak istiyorsanız merkez bankasının genişleyici bir politika uygulaması gerekebilir. Ama ekonomik aktörlerde yeri geldiğinde sıkılaştırıcı politika da uygulayabileceğinize ilişkin bir inanç yoksa o zaman bu genişleme kalıcı bir enflasyona neden olabiliyor. Çünkü enflasyonun bir sebebi de enflasyonun kendisi ve kalıcı olduğuna ilişkin genel inanç.

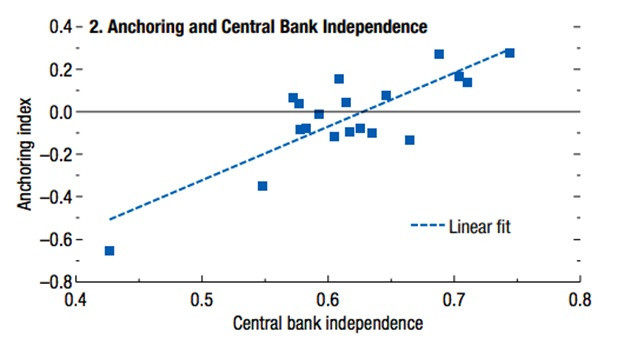

Rapora göre enflasyon beklentilerinin çıpalanması için 4 temel faktörün bir arada olması gerekiyor. O ülkenin enflasyonu zaman içinde stabil mi gidiyor? Sektörlerin enflasyonları birbirine yakın mı? Enflasyon makroekonomik haberlere karşı duyarsız mı? Enflasyon merkez bankası hedefine yakın mı? Eğer bir ülkede bu 4 soruya da “evet” yanıtı verilebiliyorsa enflasyon beklentileri de yönetilebiliyor demektir. Bahsettiğim sorulara verilen cevaplara göre bir “enflasyon çıpalama endeksi” oluşturuluyor. Endeks değeri ne kadar yüksekse o ülke bu konuda o kadar başarılı demek oluyor. Aşağıdaki grafikte farklı ülkelerin “enflasyon çıpalama endeksi”yle merkez bankalarının bağımsızlıkları arasındaki ilişkiyi görebilirsiniz. Yatay eksende merkez bankası bağımsızlık düzeyi, dikey eksende enflasyon çıpalama endeksi yer alıyor. Merkez bankası bağımsızlığı arttıkça, enflasyon beklentilerinin de daha iyi çıpalandığı grafikten de açıkça görünüyor.

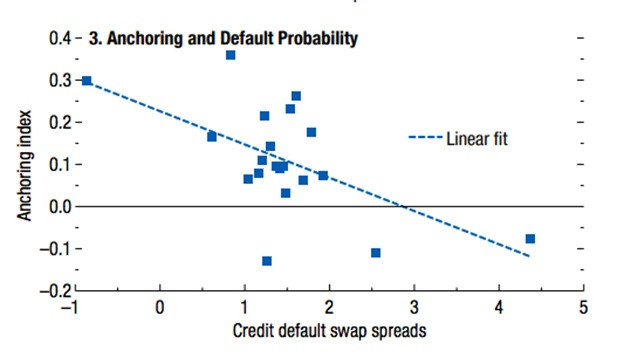

Aşağıdaki grafikteyse yine farklı ülkelerin “enflasyon çıpalama endeksi”yle CDS’leri arasındaki ilişkiye yer verilmiş. Çıpalama endeksi düştükçe CDS primleri hiç sürpriz olmayan bir şekilde artıyor.

Grafiklerdeki karelerin her biri bir ülkeyi temsil ediyor. Türkiye’nin hangi eksenlere daha yakın olduğunu söylememe gerek yok sanıyorum. Enflasyon beklentilerinin yönetilmesi konusunda dünyanın en kötü ülkeleri arasında olduğumuzu rahatlıkla söyleyebiliriz.

Bu işi başaran ülke var mı?

Peki ne yapılırsa bu beklentiler yönetilebilir? Bir kere bu sarmala girdikten sonra buradan çıkış mümkün mü? Daha önce yapan ülkeler olmuş mu? Bu soruların cevapları “Evet”. Ama maalesef yöntemler acısız değil. Bir miktar bedel ödemeyi gerektiriyor. Ama bu sorunla savaşmamanın getirdiği bedellerin yanında önemsiz sayılabilir. Raporda bu konuda başarıya ulaşmış 3 tane ülke örneği var;

1965-1983 – ABD

Çeşitli sebeplerle ABD 1970’lerde yüksek enflasyonla karşı karşıya kalıyor. Efsane Fed Başkanı Paul Volcker enflasyona karşı verdiği bu savaşı kazanıyor. Şöyle ki; 1979’da, Volcker’ın ilk yılı, politika faizi ortalama %11.2, Volcker bu faizi 1981’de %20’ye yükseltiyor. 1980’de %15 olan enflasyon bunun sonucu olarak 1983’te %3’e geriliyor. Fakat bu arada 1979’da %5.6 olan işsizlik oranı 1982’de %10.8’e yükseliyor.

2002 – 2005 – Brezilya

Real’in değer kaybetmesi, Brezilya’dan hızlı sıcak para çıkışları, Brezilya’yı yüksek enflasyola karşı karşıya bırakıyor. Yukarıdaki ABD örneği gibi yüksek faiz ve kararlı duruşla Brezilya da enflasyonla mücadelede başarı kazanıyor. Buradaki kararlı duruş ve iletişim, beklentileri yönetme konusunda kilit rol oynuyor.

2010 – 2014 - Hindistan

Özellikle 2013 Bernanke’nin tapering açıkamasından sonra Hint Rupeesi de değer kaybediyor. Diğer faktörlerle de birleşince Hindistan yüksek enflasyonla karşı karşıya kalıyor. Merkez bankasını şeffaf ve öngörülebilir hale getirerek, kararlı duruş sergileyerek Hindistan da enflasyon sorununu çözüyor.

Dünyada genel olarak enflasyonla mücadele konusunda geçmişlerindeki başarılarından dolayı merkez bankalarına bir güven söz konusu. Bu güven de enflasyonun kendi içinde beslenip bir sarmal haline gelmesini engelliyor. Merkez bankalarının sözlü yönlendirmelerinin işe yaramasını sağlıyor. Son dönemde de gördüğünüz gibi birçok merkez bankası bununla da kalmayıp küçük faiz artırımları yapmaya başladılar. Maalesef özellikle enflasyonla mücadele, kararlılık, şeffaflık, öngörülebilirlik, merkez bankası bağımsızlığı gibi konularda biz çok gerilerdeyiz. Bu da bize önümüzdeki dönemde de enflasyonla mücadele konusunda başarılı olacağımıza dair pek umutlu olmamamızı söylüyor.