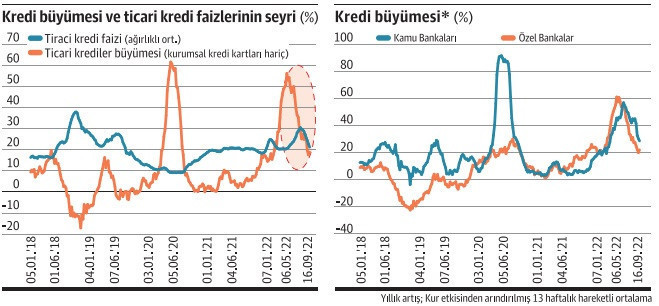

Faiz düşerken krediler hız kesti

Kamunun 2018 yılından itibaren belirginleşen ve pandemiden bu yana hızlanan finans piyasalarına müdahalesi, kredi mekanizmasındaki işleyişi de önemli ölçüde etkiledi. Merkez Bankası'nın faiz indirimleri ve son dönemde alınan kararlarla ticari kredi faizleri rekor negatif düzeye inmesine rağmen, -yükseliş bir yana- son haftalarda kredi büyümesinde sert ivme kaybı dikkat çekiyor. Art arda gerçekleştirdiği faiz indirimleriyle küresel sıkılaşma sürecine meydan okuyan Türkiye Cumhuriyet Merkez Bankası'nın deneysel para politikası, piyasa faizlerini ve kurları yukarı çekince, amaç-sonuç ilişkisi tartışmalı “makro ihtiyati” tedbirler birbirini izledi. TCMB’nin kredileri ticari tarafa yönlendirme adımları, BDDK tarafından da desteklendi. TÜİK verileriyle üretici enflasyonunun yüzde 144, tüketici enflasyonunun yüzde 80 seviyesine ulaştığı bir tabloda, ticari kredilerin yıllık büyümesi yılın başındaki yüzde 50'ler seviyesinden, faizlerdeki 10 puanlık gerilemeye rağmen eylül ayında yüzde 20'nin altına indi. Peki kabaca yüzde 60'ı aşan negatif faize rağmen, kredi artış hızı neden sert düşüyor?

Kredi ivmesini baskılayan gelişme ve uygulamalardan bazıları şöyle:

■ Yüksek enflasyon, artan maliyetler, hane halkının alım gücündeki erozyon ve belirsizliğin artması, özellikle son çeyrekle birlikte ekonomik faaliyetlerde belirgin bir yavaşlamaya yol açtı. Bu durum ve artan piyasa/firma riskleri, kredileri hem arz hem de talep tarafında baskıladı.

■ Tarımsal krediler, KOBİ kredileri ile ihracat ve yatırım kredileri dışındaki ticari kredilerin bankalara maliyeti yukarı çekildi. TCMB zorunlu karşılık oranlarını, BDDK da risk ağırlıklarını artırdı.

■ BDDK kararıyla belirlenen kriterler dahilinde döviz varlığı bulunan ve bilançosu bağımsız denetimden geçmemiş şirketlere kredi kısıtlaması getirildi.

■ Merkez Bankası, krediler için örtülü faiz sınırı uygulaması başlattı. Son düzenlemeyle ticari kredi faiz oranı yüzde 25,13’ü a aşan bankalara, kredilerin yüzde 90’ı kadar, yüzde 11-12 faizli devlet tahvili cinsinden karşılık ayırma zorunluluğu getirdi.

■ Hazine'nin borçlanma ve finansman ihtiyacının büyümesi ile dış kaynak maliyetlerindeki yüksek artışın da etkisiyle, kamu bankalarının kredi kullandırma olanakları daraldı. Nihayetinde otorite, görünürde negatif faizle yatırımları ve ihracatı -dolayısıyla kısa vadeli büyümeyi- destekleyecek şekilde parasal genişleme hedefini gözetirken, gerçekte kredi talebini baskılamış durumda. Gelinen noktada bankalar sınai ve ticari faaliyetleri fonlamak yerine, uygulanan "irrasyonel faiz politikası"nın sonucu olarak, bir yandan rekor negatif faizle TCMB’den kaynak kullanıp ve tasarruf sahiplerinden mevduat toplarken, bir yandan da elindeki fonları rekor negatif faizle Hazine'ye aktarıyor.