İzin verin tanıştırayım

BOJ kararının ardından piyasalarda yaşananların nasıl sonuçlanacağı sanırım bu günlerde herkesin sorduğu bir soru.

Öncelikle satış baskısının ABD kaynaklı resesyon korkuları ile bağlantılı olduğunu düşünmüyorum. Varsa bile bu çok az bir orandadır. Konu tüm merkez bankaları indirime giderken faiz artıran ve varlık alım programında ciddi değişikliklere giden BOJ’un portföy alokasyonlarında yarattığı veya yaratacağı etki. Son yazımda carry trade konusuna değinmiştim. Sanırım ne demek istediğim daha net anlaşılmıştır. J.P. Morgan yatırımcılarla paylaştığı bir notta carry pozisyonlarının yüzde 75 oranında kapatıldığı iddiasında bulundu. Kesin olarak söylemek zor olsa da katıldığım bir görüş. TL açısından da carry fırsatı devam ediyor olsa da çekiciliği çok düşmüş durumda. Pek çok uzmanın beklediği Fed’in ara bir faiz indirimine yani olağanüstü toplantıya gitmesini beklemiyorum.

Büyük kriz dönemlerinin başında ana tartışma konusu bir likidite krizi mi yoksa iflas krizi ile mi karşı karşıyayız olduğumuz olur. Şayet ortada bir likidite krizi var ise merkez bankası veya bankalarının müdahalesi ile hızlı bir şekilde sorun çözülebilir. Ancak bir iflas krizi var veya likidite olarak başlayan kriz müdahalenin gecikmesi nedeni ile iflasları tetikler hale geldi ise işte o zaman çok daha geniş kapsamda kamu müdahalesi gerekir. Geride bıraktığımız haftada olan bitene baktığımızda şimdilik bir likidite krizi yaşadığımızı söylemek mümkün. Ve bu tip bir krizin doğal akışı içinde aktörler likitidelerini yönetmek için varlık ayrımına gitmeden satışa geçerek teminatlarını tamamladılar veya nakit pozisyonlarını kuvvetlendirdiler.

Öyle ki pozisyonlar kısa vadeli tahvillere odaklanınca bazı analistler bunu hatalı bir şekilde piyasanın Fed’den çok agresif indirimler beklemesi olarak yorumladı. Faiz indirimi beklendiği için tahvil getirileri düşmedi, güvenli liman hareketi ile tahvil getirileri düştüğü için faiz indirimi beklentisi oluştu.

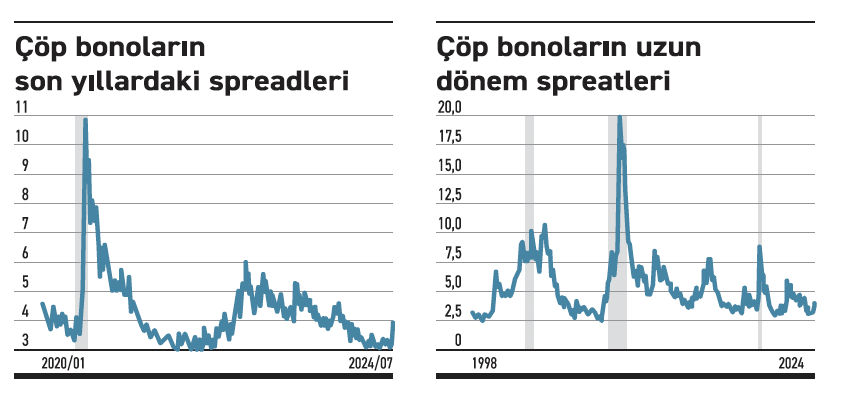

Peki neden bir kaç satır önce “şimdilik” kelimesini kullandım? Kullandım çünkü hafta boyunca orta boy bir fon veya bankanın aldığı bir pozisyonun ör. takas yükümlülüklerini yerine getiremeyerek daha büyük bir krizi tetiklemesi mümkündü, hala da olası. Bu krizin bir ifas krizi olmadığını Fed’i repo penceresinin büyüklüğünden, zira iflas krizi olsa karşı taraf riski almak istemeyen piyasa Fed’i kollarına koşardı, veya çöp bonoların spreadlerinden anlayabiliyoruz. Grafik söz konusu bonoların spreadini gösteriyor.

Net bir yükseliş olsa da kriz diyebileceğimiz bir seviyeye işaret etmiyor. Bunu daha uzun vadeli ikinci grafiğe bakınca daha net görebiliyoruz. Değerli okuyucularımız, şu anda sizi bir sonraki büyük krizle tanıştırmış bulunuyorum. Asıl çöküşün geleceği nokta. Ancak henüz değil.