Kredi arzı baş aşağıya gidiyor

TCMB’nin Eylül 2021’den bu yana politika faizini 8.5 puan düşürdüğü süreçte kredi piyasasına yönelik bir dizi karar alındı. Birincisi, kredi faizleri için enflasyonun çok altında bir düzeyde belirlenen bir tavan faiz var. İkincisi, kredilerin her alana değil de tercih edilen sektörlere açılması isteniliyor. Üçüncüsü, kredi alanların dövize yönelmemelerini sağlamak üzere alınmış bir dizi önlem söz konusu.

Bu kararların bazıları bankacılık sektörünün bilanço yapısının gelecekteki faiz artışlarından olumsuz etkilenmesine yol açacak düzeyde. Seçim sonrası enflasyonu ciddi biçimde düşürecek bir program uygulanacaksa bu riskin dikkate alınması gerekiyor. Başka riskler de var elbette. Bunlar arasında önemli bir risk olan kur korumalı mevduat sistemine ilişkin riski salı günü ele almıştım.

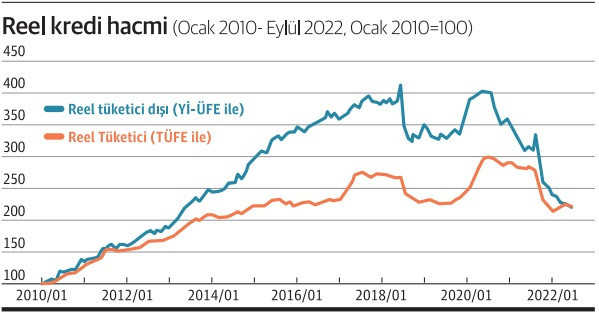

Peki, makro dengelerin giderek bozulduğu, makro göstergelerin birbirleriyle son derece tutarsız bir hal aldığı bu süreçte kredi hacmi nasıl etkilendi? Grafikte tüketici kredileri ile diğer kredilerin enflasyondan arındırılmış değerlerinin Ocak 2020 – Eylül 2022 dönemindeki gelişimi gösteriliyor. Arındırmayı, tüketici kredileri için TÜFE’yi, ağırlıklı olarak kurumsal kredi olan diğer krediler için de Yİ-ÜFE’yi kullanarak yaptım. Hareketlerin rahat değerlendirilebilmeleri için her bir reel kredinin Ocak 2010’daki değerini 100 aldım ve diğer değerleri buna göre hesapladım.

Her iki kredi türünde de baş aşağıya gidiş eğilimi var. Özellikle tüketici kredileri dışında kalan kredilerde bu eğilim çok keskin. Ortada belirgin bir krediye erişim sorunu olduğu açık. Alınan tüm zorlayıcı kararlara karşın (ya da tam da o nedenle) bankalar kredi açmakta nazlanıyorlar. Seçim yaklaşıyorken bu eğilimin sürmesi istenilir mi? İki seçenek var:

Birincisi, seçim yaklaşıyorken özellikle kamu bankaları aracılığıyla kredi arzını artıracak uygulamaları devreye sokmak. Bunun, ‘kredi bulamıyoruz’ şikâyetlerine merhem olmama olasılığı yüksek. Döviz talebini dizginlemek gibi devasa bir sorun var çünkü. Bu nedenle, ikinci seçenek daha ağır basıyor. Şu: ‘Harcayacaksak biz harcarız’ şiarı doğrultusunda ağırlıklı olarak bütçe kaynaklarının kullanıldığı bir seçim ekonomisi uygulamasına gitmek. Öyle her sektörün krediye boğulması göze alınır bir risk değil çünkü. Bunun ilk açık bir göstergesi, Haziran ayında çıkarılan ek bütçe ile 5 Eylül günü yayınlanan Orta Vadeli Program’da (OVP) tahmin edilen 2002 yılı bütçe açığı değerleri arasındaki fark oldu. Ek bütçedeki 278 milyar liralık bütçe açığı gerçekleşme tahmini, OVP’de 461 milyar liraya yükseldi.