Makule dönüş ve döviz alımları

17 Ocak tarihli yazımda, seçimlerden sonra ekonomi politikasında makule dönülmesi halinde paramızın yabancı para birimleri karşısında değerlenmesi ihtimalinin oldukça yüksek olduğundan söz etmiş ve yapılabilecekleri tartışmıştım. Önemli noktalar şunlardı: Birincisi, bir miktar değerlenme enflasyonla mücadele açısından iyi olabilir; ancak paramızın çok fazla değerlenmesi halinde uluslararası piyasalarda rekabet gücümüzün olumsuz etkilenmesi riski var. İkincisi, değerlenme sorununun çözümü sadece para politikasının üzerine yıkılmamalı. Para politikasının yapabileceklerinin bir sınırı var çünkü. Üçüncüsü, 2018-19 krizinin patlak vermesinden bugüne kadar geçen sürede, peşi sıra alınan ve özünde giderek yurtdışından yurtiçine ve yurtiçinden yurtdışına sermaye hareketlerini kontrol etmeyi amaçlayan bir dolu karar alındı. Bunların bir kısmı korunabilir. Hangilerinin korunacağı için, yararları belirgin biçimde zararlarından fazla olanları belirlemek gerekir. Özellikle sistemik risk yaratma potansiyeli olanlar hemen yürürlükten kaldırılmalıdır.

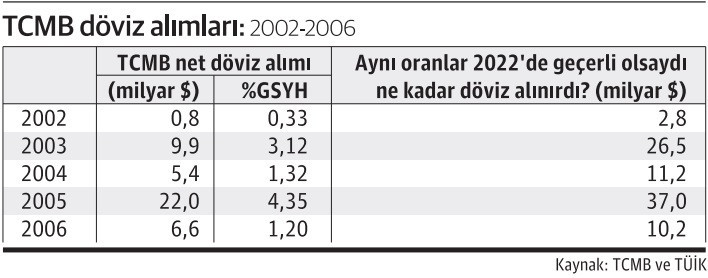

Bu öneriler birbirlerini dışlayan öneriler değil elbette. Hepsi aynı anda uygulanabilir. Bir de döviz rezervi biriktirmek politikası var; destekleyici olarak kullanılabilir. Bu türden bir uygulamaya örnek 2002-2006 döneminden verilebilir. O dönemde de paramız değerlenme baskısı altına girmişi. TCMB kuralları önceden ilan edilmiş ihalelerle döviz alarak rezervini artırdı. Özellikle 2003 ve 2005 yıllarında (GSYH’ye oranla) yüklü miktarda döviz alındı. Tabloda o dönemde alınan net döviz tutarı, bu tutarın GSYH’ye oranı ve aynı oranlar 2022’de geçerli olsaydı alınacak döviz tutarının ne kadar olacağı gösteriliyor. 850 milyar dolar olarak kabul ettiğim 2022 GSYH’sı ile 2003’te satın alınan döviz tutarı 26.5, 2005’te alınan ise 37 milyar dolar oluyor. Üstelik tabloda yer alan yüzde GSYH hesaplamaları yeni GSYH’ye göre. Oysa 2002-2006 döneminde bilinen GSYH çok daha düşüktü. Farklı bir ifadeyle, döviz alımının GSYH’ye oranı daha yüksekti. O zamanki GSYH dikkate alınırsa, mesela 2005’te alınan döviz tutarı kabaca 50 milyar dolara yaklaşıyor. Bayağı yüksek.

Önemli bir nokta da şu: Döviz rezervini yükseltme amacında bir değişiklik olmadığı halde, 2002, 2004 ve 2006’da alınan döviz tutarı az. Temel nedeni, ekonomik ortamın uygun olmaması ve finans piyasalarında risk alma iştahının düşmesi. Mesela 2002: Başbakan Bülent Ecevit hastalanıyor, uzun süre hastanede yatıyor ve hükümetin, dolayısıyla da döviz talebini azaltıp döviz arzını artıran ekonomi politikasının devam etmemesi riski beliriyor. Sonrasında erken seçim çağrısı ve kararı var. Mesela 2004’ün özellikle bahar ayları: ABD Merkez Bankası’nın agresif biçimde faiz artıracağı beklentisi yaygınlaşıyor ve yükselen piyasa ekonomilerinden sermaye çıkışı yaşanıyor. Dolayısıyla, koşullar her zaman döviz rezervini yükseltmeye olanak tanımıyor. Bu nedenle, yukarıda sözünü ettiğim politika demetinin önemli bir tamamlayıcı unsuru olarak kullanmak gerekir döviz rezervini artırmayı. Tek başına yeterli olmayabilir çünkü.