Merkez Bankası toplantısından gözlemler

Bu hafta gerek yurt içinde gerekse yurt dışında gözler göreve sürpriz bir şekilde atanan Merkez Bankası Başkanı Fatih Karahan’ın yapacağı Enflasyon Raporu Bilgilendirme Toplantısındaydı. Peki toplantıda öne çıkan konular neydi; gelin bunları değerlendirelim.

Merkez Bankası enflasyon tahminlerini değiştirmedi.

2024-26 dönemi için Merkez Bankasının yıl sonu enflasyon tahminleri şu şekilde:

* 2024: %36

* 2025: %14

* 2026: %9

Merkez Bankasının 2024 ve 2025 yıl sonu tahminlerini değiştirmemesini, bu yıllar için resmi enflasyon hedefi olmaması kaynaklı olduğunu düşünüyorum. Dolayısıyla, Merkez Bankası yıl sonu enflasyon tahminlerini, piyasadaki bekleyişleri kontrol altına alan bir hedef gibi kullanmak zorunda kalıyor. Bu konu hakkında bilgi sahibi olmak isteyenlere, Fatih Özatay Hocamın yazılarını incelmelerini tavsiye ederim.

Enflasyon Raporunda öne çıkan bir diğer konu da Merkez Bankasının enflasyon hedefine önümüzdeki 3 yıl içinde, yani orta vadede, ulaşamayacağını açıklaması oldu. Merkez Bankasının 2026 yıl sonu için enflasyon tahmini olan %9, enflasyon hedefi olan %5’in oldukça üzerinde kalıyor.

Gelelim 2024 enflasyonuna…

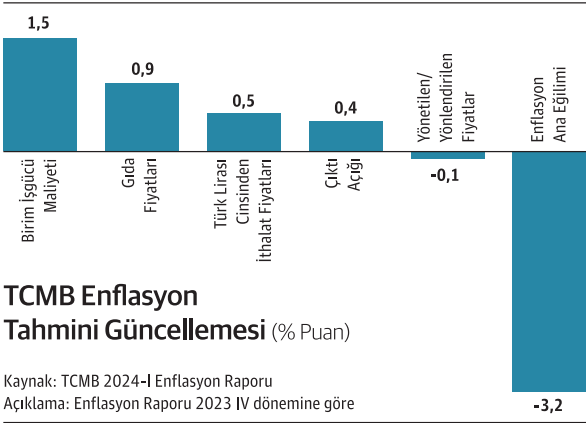

Merkez Bankası, 2024 yıl sonu enflasyon tahminini değiştirmemekle beraber, bir önceki Enflasyon Raporuna göre tahminlerini yukarı çeken çeşitli faktörler olduğunu açıkladı. Bu faktörlerin başında ücret artışları geliyor. Bunun yanı sıra gıda fiyatları, TL cinsinden ithalat fiyatları ile çıktı açığı da bir önceki rapora göre Merkez Bankasının enflasyon tahminlerini yukarı yönlü etkilemiş (grafikteki mavi sütünlar).

Merkez Bankası enflasyon tahminini değiştirmemesinin gerekçesini ise enflasyon ana eğiliminin tahminlerinden daha hızlı gerilemesine bağladı (grafikteki kırmızı sütün).

Enflasyon ana eğilimindeki gerileme konusuna ise ben tam olarak katılamıyorum. Tüketici fiyatlarına harcama grupları bazında bakacak olursak, 2024 Ocak ayında 289 harcama grubu arasında;

* 208 kalemin aylık enflasyonu %4’ün

* 159 kalemin aylık enflasyonu %6’nın

* 111 kalemin aylık enflasyonu %8’in

* 96 kalemin aylık enflasyonu %10’un üzerinde arttı

Türkiye’deki enflasyon dinamikleri hakkında bilgi sahibi olmak isteyenlere de Akbank Başekonomisti (TCMB Araştırma ve Para Politikası eski Genel Müdürü) Çağrı Sarıkaya’nın çalışmalarını incelemelerini tavsiye ederim.

Toplantıda öne çıkan temel mesaj ise faiz artışı döngüsünde sona gelindiğidir.

Başkan Karahan bu mesajı toplantıda birçok defa tekrarladı. Bu mesajın gerek enflasyon görünümü gerekse uluslararası sermaye girişleri üzerinde risk yaratan bir açıklama olduğunu düşünüyorum.

Öte yandan Başkan Karahan; enflasyon beklentileri, fiyatlama davranışları, kamu harcama-vergi politikası, ücretler ve özel tüketime ilişkin sapma olması halinde ek sıkılaşma yapılacağını da belirtti.

Yaptığım analizlerde, hem geriden gelen şokların hem de önümüzdeki döneme ilişkin konjonktürel duruşun Merkez Bankasını yeniden faiz artışına zorlayacağını değerlendiriyorum.

İlk önce geriden gelen şoklara bakalım. 2023 yıl sonunda yönetilen ve yönlendirilen fiyatlara ilişkin alınan kararlar ile 2024 yılı Ocak ayında yüzde 6,7 ile oldukça yüksek oranda artan tüketici enflasyonu Merkez Bankasının yıl sonu enflasyon tahmini üzerinde büyük bir risk yaratıyor. Ayrıca hizmet enflasyonundaki atalet, beklentilerdeki seyir, reel mevduat faiz oranları ve yüksek dolarizasyon ile yıl başından bu yana sermaye girişlerindeki düşük seyir de para politikası duruşunun değerlendirilmesi gerektiğini gösteriyor.

Konjonktürel olarak da önümüzdeki dönemde Merkez Bankasının elini zora sokabilecek bazı önemli riskler de var. Nedir bunlar?

* Maliye politikasının genişlemeye devam ederek iç talebi desteklemesi

* Seçim sonrasında kamu zararını azaltmak için başta enerji fiyatları olmak üzere yüksek artışlar yapılması (enflasyon-yönetilen fiyat sarmalı)

* Mayıs ayında TCMB’ye göre %73 seviyesine ulaşacak enflasyonun, yıl ortasında yeniden ücret artışı yapılmasını tetiklemesi (ücret-enflasyon sarmalı)

* Bütçe açığını azaltma amacıyla enflasyonist etkisi yüksek olan ek vergi artışları yapılması (enflasyon-yönetilen fiyat sarmalı)

* Yakın bölgemizde devam eden jeopolitik gerilimlerin uluslararası emtia fiyatlarını artırması

* Beklenilen düzeyde yabancı sermaye girişinin olmaması

Belirttiğim bu riskleri azaltmak için en büyük desteği, başta yapısal sorunları iyileştirerek, hükümetin vermesi gerektiği aşikardır. Bu desteğin verilmemesi halinde ise karşımıza çıkacak senaryo, 1990’lı yıllarda yaşamış olduğumuz üzere yüksek faiz, yüksek enflasyon, dalgalı büyüme (boom-bust cycle) ve yüksek gelir adaletsizliği olacaktır.

Özetle enflasyonla mücadelede daha yolun başındayız. Önümüzde uzun ve zorlu bir süreç var.