Ödemeler dengesinde hava değişti mi?

En son açıklanan kasım ayı ödemeler dengesi verileri, sıcak para girişi noktasında öncekilerden farklı sonuçlar içeriyor. Hem yabancı sıcak paranın, hem de yerli sıcak paranın hareketlerinde altı çizilmesi gereken hareketler var:

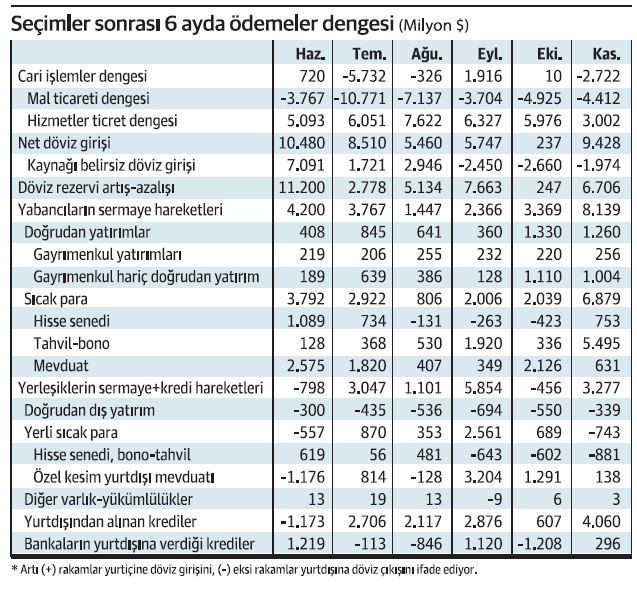

- Önce sorunun kök tarafına, cari işlemler dengesine bakalım. 2022’de 4.04 milyar dolar olan kasım ayı cari açığı, 2023’te 1.32 milyar dolar azalarak 2.72 milyar dolara geriledi.

- Ancak bu gerileme ekonomideki bir düzelmeden, içerideki bir gelişmeden kaynaklanmıyor. Temel neden dış piyasalardaki gelişmelere bağlı olarak petrol ve doğalgaz ithalat maliyetinin azalmış olması. Kasım ayı enerji ithalatında bir önceki yıla göre 2.5 milyar dolarlık bir düşüş var. Yani cari açıktaki düşüş, petrol ve doğalgaz fiyatlarındaki düşüşün yarattığı imkânın ancak yarısı kadar. Bu durum önceki aylar için de aynen geçerli.

- Yani dışarıda enerji fiyatlarının düşmüş olmasının sağladığı imkan dışında cari dengenin ana gövdesi, üstelik turizm gelirleri geçen yıla göre artmış olmasına rağmen, 2022’deki durumdan da kötü.

- Sermaye hareketlerinin yabancılar cephesinin doğrudan yatırımlar ayağında dikkat çeken bir değişiklik yok. Düşük tempolu gidiş sürüyor.

- Sıcak para ayağında ise kasım ayı için önemli bir sıçrama var. Kasım ayındaki yabancı sıcak para girişi 6.88 milyar doları buldu. Bunun 631 milyon doları mevduat, 753 milyon doları hisse senedi piyasasına giriş şeklinde. Asıl önemli değişiklik tahvil piyasasına 5.5 milyar dolarlık bir giriş olması.

- Dört gözle beklenen yabancı sıcak paranın, yüklü miktarlarla gelebileceği esas piyasa, tahvil piyasası olduğu için kasım ayı gelişmesi önem taşıyor. Arkasının gelip gelmeyeceği, miktarı, sürekliliği ve istikrarı önümüzdeki dönemde kurlardan, faizlere, enflasyondan büyümeye kadar tüm ekonomik parametreleri etkileyecek bir faktör. Ancak bu konuda havanın değiştiğini söylemek için de çok erken. Üstelik sonraki bazı veriler ve piyasa hareketleri de ihtiyatlı olmak gerektiğine işaret ediyor.

- “Yabancı sıcak para girişi nihayet başladı mı?” sorusunu tartışırken yerleşiklerin sermaye hareketlerinde dikkate alınması gereken gelişmeler oluyor.

- Bankalar yurtdışında tuttukları mevduatı yurtiçine getiriyorlar. Yüklü faiz artışı sonrası Temmuz-Kasım arasında bankaların bu yolla getirdiği döviz 5.45 milyar doları buldu. Bankaların aynı dönemde yabancılardan sağladıkları mevduat miktarı da 10.89 milyar dolar oldu. Bankalar bu kaynağı muhtemelen Merkez Bankası ile swap işlemi yaparak politika faizinin altında kaynak elde etmek için kullanıyorlar.

- Yerleşiklerin dikkat çeken bir diğer hareketi, yurtdışına yaptıkları mevduat, hisse senedi ve tahvil yatırımlarında. Eylül-Kasım arasındaki 3 ayda bu yolla dışarıya çıkan yerli sıcak para miktarı 2.13 milyar doları bulmuş durumda.

- Bir önemli gelişme de kaynağı belirsiz döviz giriş-çıkışı cephesinde. Seçimler sonrasında Haziran-Ağustos dönemindeki 3 ayda 11.76 milyar dolarlık kaynağı belirsiz döviz girişi olmuştu. Ama bu eğilim Eylül ayından itibaren tersine dönmüş gözüküyor. Eylül-Kasım dönemindeki 3 ayda da 7.08 milyar dolarlık kaynağı belirsiz döviz çıkışı var.

- Kaynağı belirsiz döviz hareketleri büyük ölçüde yerli sıcak paranın kayıt dışına çıkması veya bankacılık sistemine girmesine bağlı değişiklikleri yansıtıyor. Yani temelde yerli sıcak paranın sisteme giriş-çıkış hareketleri. Bu nedenle son veriler, seçimler öncesi yastık altına kaçan yerli sıcak paranın, seçim sonrası sisteme geri döndükten sonra şimdi yeniden sistem dışına çıkmaya, yastık altına, kasalara dönmeye başladığına işaret ediyor.

- Bu koşullarda, “Yabancı sıcak para geri dönüş işareti verirken, yerli sıcak para yurt-dışına çıkmaya, ya da sistem dışına çıkmaya mı yöneldi?” sorusunu akla geliyor. Yerli sıcak paracıların ikircikli baktığı bir ekonomiye, yabancı sıcak para ne ölçüde ve hangi koşullarla sıcak bakacak, göreceğiz.