Sanayiden büyümeye katkı gelemiyor

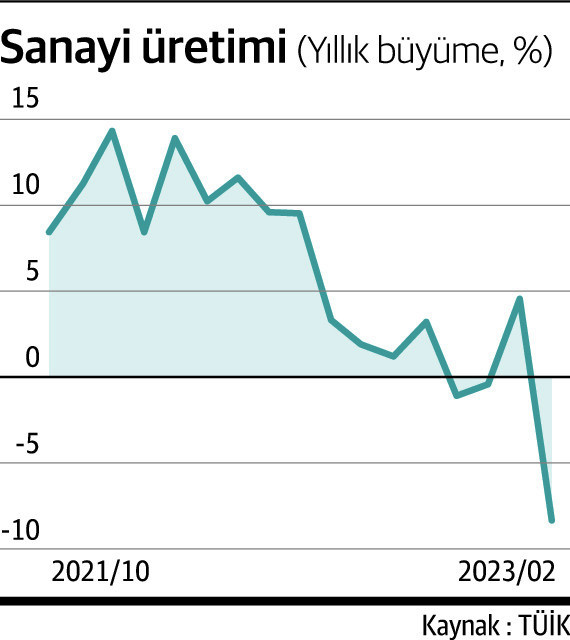

Şubat ayına ilişkin birçok veri gelmeye başladı. Sanayi üretimi de bunlardan birisi. Şubat ayında yıllık bazda yüzde 8,2 gerileme gerçekleştiği anlaşılıyor. Deprem ve verilere sağlıklı ulaşamama gibi faktörler Şubat ayı verisinden çok güçlü çıkarımlarda bulunmamamız gerektiğini söylüyor. Bununla birlikte, verilerin genel eğilimi ekonominin genel gidişatında önemli değişim sinyalleri de veriyor.

Geçtiğimiz yılın ikinci yarısından itibaren ekonomide yavaşlamayı çok net izliyoruz. Bu yavaşlamanın ana nedeni de sanayi üretiminin büyümesinde ortaya çıkan sert düşüş diyebiliriz. Geçen yılın Temmuz ayından, bu yılın Şubat sonuna kadar geçen sürede sanayi üretiminin her ay açıklanan takvim etkisinden arındırılmış yıllık artışlarının ortalaması yüzde 0,57 görünüyor. Ondan önceki sekiz ayın ortalaması yüzde 11,1. Sanayi üretiminde yavaşlama eğilimi grafikten de çok net gözleniyor.

İhracatımızın yüzde 90’dan fazlasının sanayi ürünü olduğunu düşünecek olursak, söz konusu kayıpta önemli bir faktörün ihracattaki yavaşlama olduğunu söyleyebiliriz. Dış denge verilerinden de bunu net bir şekilde izliyoruz. Karşılaştırdığımız dönemin bir başka özelliği, başlangıç noktasının merkez bankasının faiz indirimlerine başladığı dönem olmasıdır. Para politikası etkisini genellikle 6-18 ay arası bir dönemde gösterir. Faiz indirimlerine başladığımız Eylül 2021’den neredeyse 6-7 ay sonra büyümenin yavaşlamaya başladığını, 9 aydan sonra ise düşüşün çok daha netleştiğini söylebiliriz. Faiz indirimi büyümeyi desteklemek için yapılır, nedense bizde tersi olmuş! Faiz indirimi sonrası TL’de yaşanan aşırı değer kaybının, iç talebi kısmasına karşın, ihracatı güçlü arttırması büyümenin ivmesini belli bir süre korudu. Fakat kurlardaki artışın enflasyonu uçurması ile üretim maliyetleri öylesine arttı ki sanayi ve ihracatın rekabet gücü oldukça olumsuz etkilendi. Bu sefer, enflasyon artmasın diye döviz kurlarını tutmak rekabet gücünü daha da olumsuz etkiledi. Yaşanan bu tablonun tek nedeni elbette para ve kur politikası değil. Küresel ekonomide yaşanan yavaşlama da bir faktör olmuştur fakat en önemli neden önceki yazılarımızda daha da detaylı anlatmaya çalıştığımız rekabet gücümüzde yaşanan kayıptır. Normal koşullarda sanayi üretiminde ortaya çıkan bu oranda bir gerileme ekonomide çok daha güçlü bir yavaşlamaya neden olurdu. Fakat gerek iç talebi destekleyici politikalar, gerek negatif reel faizler iç talebi kısmen ayakta tuttu ve tutmaya devam ediyor. Talebin yöneldiği alanlardan birisi de hizmetler oldu. İç ve dış turizm de buna destek oldu.

İhracatımızın yüzde 90’dan fazlasının sanayi ürünü olduğunu düşünecek olursak, söz konusu kayıpta önemli bir faktörün ihracattaki yavaşlama olduğunu söyleyebiliriz. Dış denge verilerinden de bunu net bir şekilde izliyoruz. Karşılaştırdığımız dönemin bir başka özelliği, başlangıç noktasının merkez bankasının faiz indirimlerine başladığı dönem olmasıdır. Para politikası etkisini genellikle 6-18 ay arası bir dönemde gösterir. Faiz indirimlerine başladığımız Eylül 2021’den neredeyse 6-7 ay sonra büyümenin yavaşlamaya başladığını, 9 aydan sonra ise düşüşün çok daha netleştiğini söylebiliriz. Faiz indirimi büyümeyi desteklemek için yapılır, nedense bizde tersi olmuş! Faiz indirimi sonrası TL’de yaşanan aşırı değer kaybının, iç talebi kısmasına karşın, ihracatı güçlü arttırması büyümenin ivmesini belli bir süre korudu. Fakat kurlardaki artışın enflasyonu uçurması ile üretim maliyetleri öylesine arttı ki sanayi ve ihracatın rekabet gücü oldukça olumsuz etkilendi. Bu sefer, enflasyon artmasın diye döviz kurlarını tutmak rekabet gücünü daha da olumsuz etkiledi. Yaşanan bu tablonun tek nedeni elbette para ve kur politikası değil. Küresel ekonomide yaşanan yavaşlama da bir faktör olmuştur fakat en önemli neden önceki yazılarımızda daha da detaylı anlatmaya çalıştığımız rekabet gücümüzde yaşanan kayıptır. Normal koşullarda sanayi üretiminde ortaya çıkan bu oranda bir gerileme ekonomide çok daha güçlü bir yavaşlamaya neden olurdu. Fakat gerek iç talebi destekleyici politikalar, gerek negatif reel faizler iç talebi kısmen ayakta tuttu ve tutmaya devam ediyor. Talebin yöneldiği alanlardan birisi de hizmetler oldu. İç ve dış turizm de buna destek oldu.

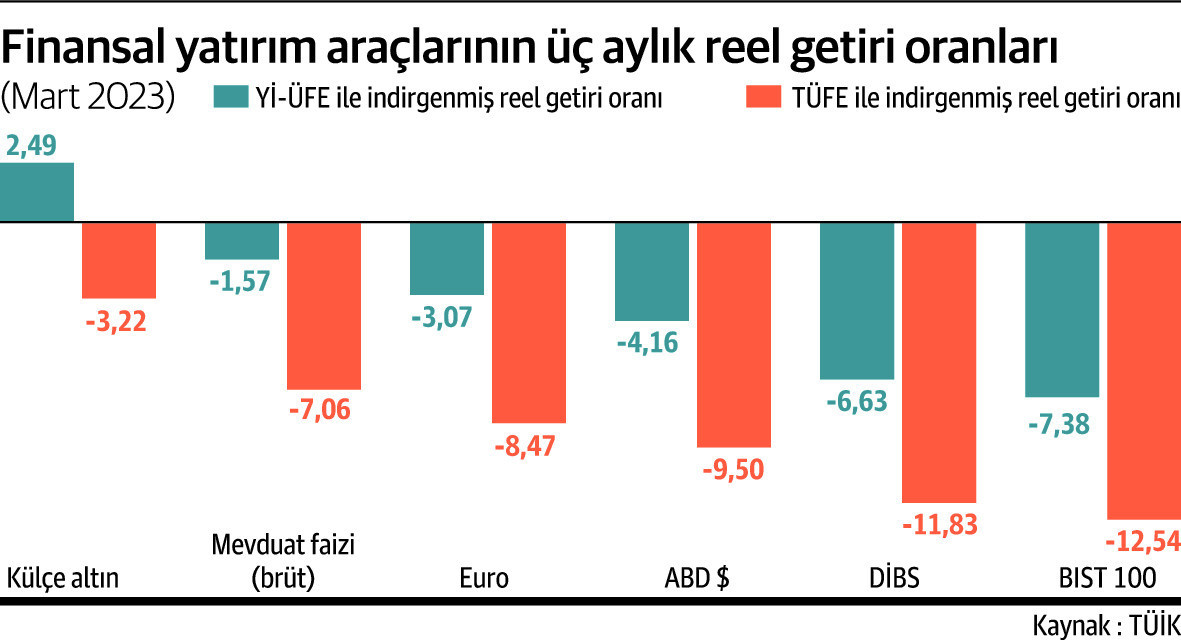

Bu hafta yayınlanan bir başka veri de bir kere daha neden tasarruf etmediğimizi, tüketim eğilimimizi arttırdığımızı ya da altın’a olan talebimizi arttırdığımızı gösteriyor. Geçtiğimiz yıl, finansal yatırım araçlarından sadece Borsa İstanbul hem nominal hem reel önemli bir getiri sağlamış, mevduatlar, bonolar, döviz gibi diğer yatırım araçları ciddi kayıplar yaratmıştı.

Bu hafta yayınlanan bir başka veri de bir kere daha neden tasarruf etmediğimizi, tüketim eğilimimizi arttırdığımızı ya da altın’a olan talebimizi arttırdığımızı gösteriyor. Geçtiğimiz yıl, finansal yatırım araçlarından sadece Borsa İstanbul hem nominal hem reel önemli bir getiri sağlamış, mevduatlar, bonolar, döviz gibi diğer yatırım araçları ciddi kayıplar yaratmıştı.

Grafikten de izlenebileceği gibi, Borsa İstanbul da kaybettirenler arasına katıldı. Onun yerine, altın sadece üfe bazlı olarak küçük reel bir kazanç sağladı. Bu tablo tasarruf sahibine tasarruf etme, tüket, tasarruf edeceksen de altın al diyor. Bunun makroekonomik yansıması da başta hizmetler olmak üzere enflasyonist baskıların devam etmesi, ithalatın artması, yavaşlayan ihracat ile dış açığın artması oluyor.

Yaklaşık 1,5 yıl önce faiz indirimleri ile başlayan ekonomi politikalarının sonucu, sanayi üretim artışında sert yavaşlama, büyüme hızında düşüş, baz etkisi dışında düşmeyen bir enflasyon ve artan dış açık olmuş durumunda.