Stagflasyon ve Merkez Bankaları

2022 yılında enflasyon oranı yükselirken ekonomiler aynı zamanda durgunluğun içine düşmek üzere yani yeni krizin adı artık stagflasyon. Gelişmiş ülke merkez bankaları bu krizden tedirgin. 1970’li yılların başında yaşananları unutmadıkları için enflasyon korkusu durgunluğun önüne geçti ve hemen faiz silahına sarıldılar. Enflasyonu düşerken elbette durgunluğa düşüleceğin farkındalar. Buna razılar. Umutları bu durgunluğun uzun döneme yayılmaması yani stagnasyona dönüşmemesi.

Gelişmiş ülkelerin bu tercihlerinin altında enflasyonun yaratacağı olumsuzluğun uzun dönemde durgunluğa göre çok daha maliyetli olması düşüncesi yatmakta. Bu durumdan sadece gelişmiş ülkeler değil gelişmekte olan bazı ülkeler de rahatsız. Nitekim aklı başında merkez bankaları enflasyon oranını düşürmek için şok tedbirlere başvurmakta. Örneğin Zimbabve Merkez Bankası Haziran'da aylık enflasyonun yüzde 30,7, yıllık enflasyonun da yüzde 191,6'a yükselince politika faizini yüzde 80'den yüzde 200'e yükseltti.

Bu tablo merkez bankalarının aktif politikaya yeniden döndüğünü de göstermekte. Merkez bankaların bu tutumuna hükümetler de destek vermekte. Piyasalar da buna inandığı için faiz oranının yükselmesine rağmen sert tepki göstermediler. Dolayısıyla önümüzdeki bir iki yıl içinde ekonomilerin istikrara kavuşma olasılığı yüksek diyebiliriz.

Anayasa Değiştikçe TCMB Güçsüzleşti

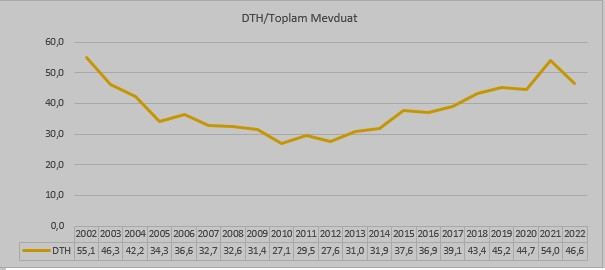

Türkiye uyguladığı iktisat politikası ile diğer ülkelerden ayrışmakta. Enflasyon karşısında TCMB pasif kaldı/kalmak zorunda bırakıldı. Enflasyonu düşürmek için, TCMB’nin güvenirliğin yüksek olması gerektiği, geleceğe yönelik beklentiler ancak bu şekilde yönetilebilir olduğu görmezlikten gelinmekte. Bunun sonucunda da haftalık müjde paketlerinin enflasyon üzerinde hiçbir etkisi olmuyor. Bunun en açık göstergesi bankalardaki mevduatın bileşimi. Ekonomide istikrarın olduğu yani enflasyon oranın düşük olduğu dönemlerde para ikamesi de düşük düzeyler de kalmakta, mevduat sahipleri tasarruflarını ulusal para cinsinden tutmakta idi. Nitekim enflasyon oranın tek haneli olduğu yıllarda döviz cinsinden mevduatın (DTH)/toplam mevduata oranı yüzde 27,1’e (2010 yılı) kadar düşmüştü. 2010 Anayasa değişikliği ile demokrasiye ilk büyük darbe vurulmasından sonra oran yükselmeye başladı. İkinci darbenin vurulduğu 2017 Anayasa değişikliğinde bu oran yüzde 39,1’e yükseldi, son krizle de önce yüzde 54,0 oldu, KKM (kur korumalı mevduat) uygulamasından sonra da %46,6 ya geriledi. Yani KKM uygulaması ile bütçeye büyük yük gelmesine rağmen halk döviz tutmaktan vazgeçmedi.

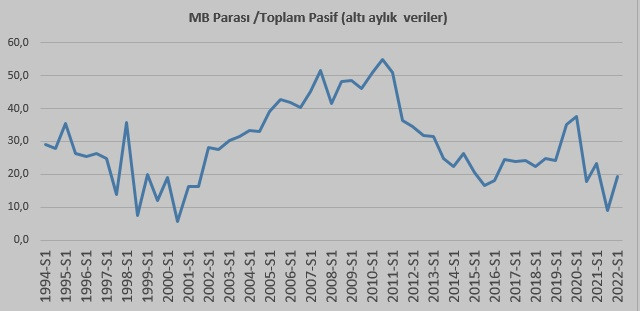

Bu tablo elbette TCMB bilançosuna da yansımakta. TCMB’nin para politikası uygulayabilme gücünü gösteren Merkez Bankası Parası/Toplam Pasif oranı enflasyon ile birlikte artan para ikamesinin etkisi ile hızla gerilemeye başladı. Bu oran 2010 yılında yüzde 55 ile en yüksek değere ulaşırken, yine Anayasa değişikliği sonrası düşmeye başladı, 2017 yılında TCMB bilançosunda MBP payı yüzde 23,8’e kadar geriledi. 2021 de oran yüzde 9 kadar düştü, 2022’nin haziran ayı itibari ile ancak yüzde 19,3 düzeyine ulaşabildi. MBP’nın bilançodaki payı ne kadar yüksek olursa TCMB’nın para politikası uygulama gücü de o kadar yüksek olur, çünkü MBP bankanın ulusal para cinsinden (TL) yükümlülüğünü ifade eder. Bu arada şu saptamayı da yapalım, TCMB böyle zayıf bir duruma sadece 2001 yılının ilk altı ayında düşmüştü.

Kaynak: TCMB veri seti kullanılarak tarafımızca hesaplanmıştır.

Hangi ülkede olursa olsun maliye politikası (hükümet yürütür) ve para politikası (merkez bankası yürütür) uyumlu olmak zorunda. Türkiye’de her iki politikayı da hükümet yürütmekte. Bunun sonucunda da ekonomi stagflasyonist bir krize sürüklendi.

Umarım yaşadıklarımız yıllardır tek parti yönetimi en iyi hükümet şeklidir korosunun artık sesini kesmesini sağlar ve kendi işlerine bakarlar.

Okuma önerisi: Ekonomide Masallar Gerçekler