Yüksek gıda enflasyonu ortamında yemek bedeli istisnasının önemi daha da arttı

Dr. Ozan Bingöl

Çalışanların sağlıklı ve yeterli beslenmeleri; iş verimi, işçi sağlığı ve iş güvenliği açısından önem taşıyan bir konudur. Bu önemden dolayıdır ki mevzuatımızda işverenlerin çalışanlarına sağladığı yemek imkânı için vergi istisnası ve SGK avantajı sağlanmıştır. Son dönemde yaşanan yüksek enfl asyon nedeniyle çalışanlar açısından maaşın dışındaki diğer hak ve imkanların önemi daha da artmıştır. Özellikle gıda ve yemek hizmeti sektöründeki enfl asyonun genel enfl asyon oranının da üzerinde seyretmesi nedeniyle yemek bedeli istisna tutarının gerçek piyasa şartlarına uygun şekilde belirlenmesi ve güncellenmesi ihtiyacı ortaya çıkmıştır.

Aşağıda, çalışanlar açısından büyük önem taşıyan yemek bedeli istisnası konusunu işleyeceğiz. Bu kapsamda, yıllar itibarıyla yemek bedeli istisna tutarındaki erimeye ve erimenin boyutuna dikkat çekeceğiz. Erimenin boyutunu, istisna tutarının yeniden değerleme oranındaki artışa paralel artıp artmadığı ve günlük asgari ücrete oran olarak nasıl değiştiği yönüyle ortaya koymaya çalışacağız. Daha sonra, yemek bedeli istisnasının vergi ve SGK uygulamalarında farklılaşmasının çalışan aleyhine doğurduğu olumsuzluğa değineceğiz. Son olarak ise yemek istisna bedelinin belirlenmesinin daha rasyonel, gerçekçi ve uyarlanabilir bir yapıya kavuşturulması için yapılması gerekenlere ilişkin önerimizi sunacağız.

YEMEK BEDELİ İSTİSNASINA İLİŞKİN İKİ TEMEL SORUN

Yemek bedeli istisnası, işverenlerin çalışanlarına vergi ve SGK yükümlülüklerine tabi olmadan sağlayabileceği yemek imkanlarının sınırını ifade etmektedir.

Vergi ve SGK mevzuatından yer alan yemek bedeli istisnasına ilişkin limitler işverenlerin çalışanlarına sağladığı yemek imkanlarının tutarı üzerinde doğrudan etkide bulunmaktadır. Çünkü, işverenler çalışanlarına yemek imkânı sağlarken ilave vergi ve prim yüküne katlanmak istememektedirler.

Yemek istisna bedeli uygulamasında karşımıza iki temel sorun çıkmaktadır:

* Birinci sorun, yemek bedeli istisna tutarının belirlenmesinde esas alınan hesaplama tekniği nedeniyle yıllar itibarıyla istisna tutarının ekonomik gerçeklikten uzaklaşmış olmasıdır. Son yıllarda artık yemek bedeli istisna tutarı çalışanın bir öğün sağlıklı ve dengeli yemek ihtiyacını karşılamaktan uzak bir tutar haline gelmiştir.

* İkinci sorun, çalışanlara yemek kartı, kuponu veya çeki verilmek suretiyle sağlanan yemek imkanının tamamının ayni yardım olarak değerlendirilerek prime esas kazanç dışında tutulması yaklaşımının 01.12.2022 tarihinden itibaren terk edilmesidir. Yeni SGK düzenleme ve uygulamaları sonucunda prime esas kazanca dahil edilmeyen yemek yardımı vergi mevzuatıyla belirlenen tutarın da altında kalmıştır. Bu uygulama, işverenlerin çalışanlarına verdikleri yemek yardımı tutarlarını aşağı doğru çeken bir sonuç doğurmuştur.

YILLAR İÇİNDE YEMEK BEDELİ İSTİSNA TUTARINDAKİ ERİMENİN BÜYÜKLÜĞÜ

Yemek bedeli istisna tutarı, mevzuatta yer alan hesaplama tekniği nedeniyle yıllardır çalışan aleyhine bir durum ortaya çıkarmıştır. Çalışanın öğünündeki lokmanın azalması sonucunu doğurmuştur.

Yemek istisna bedeli 1995 yılında Gelir Vergisi Kanunu’na ilk kez girdiğinde, altı sıfır atarak söyleyelim, “10 kuruş” idi. 1998 yılında bu tutar Kanuni bir düzenlemeyle ciddi oranda artırılarak “80 kuruş”a çıkarıldı. Ancak, zaman içinde gerek %5’lik küsuratın dikkate alınmaması, gerekse yetki kullanımı sonucunda yemek istisna bedeli zaman içinde erimiş, çalışanın sağlıklı ve yeterli bir öğün ihtiyacını karşılamaktan uzak bir tutara inmiştir.

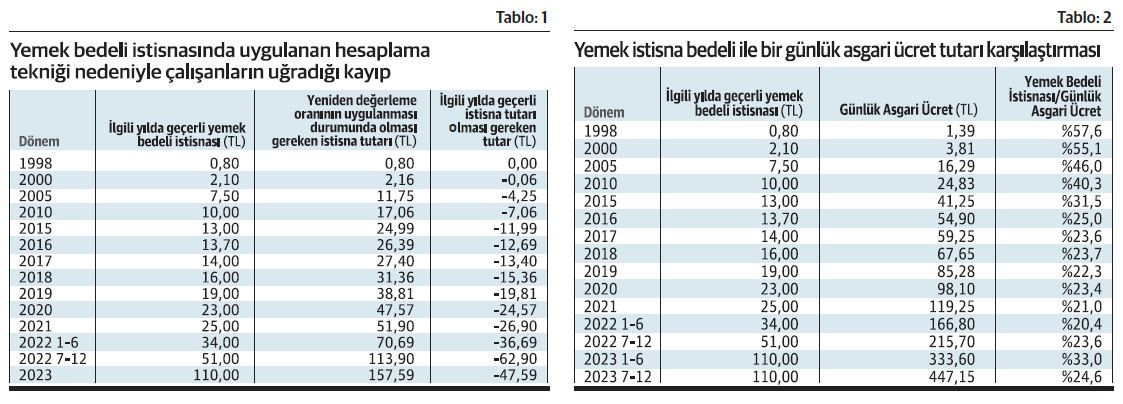

Aşağıdaki Tablo 1’de görüldüğü üzere, yemek istisna bedeli her yıl erimiştir. 1998 sonrası dönemde her yıl çalışanın yemek bedeli istisna tutarı yeniden değerleme oranına göre artırılmış tutarın altında kalmış, çalışan hak kaybına uğramıştır. 2023 yılı başında 157,59 TL olması gereken yemek istisna bedeli 110 TL’de kalmıştır. Bugün bir çalışanın 110 TL’ye sağlıklı ve yeterli bir öğle yemeği yeme imkânı yoktur. Yemek istisna bedelinin bir günlük asgari ücretle kıyası da istisna tutarının yıllar itibarıyla nasıl eridiğini ortaya koyan diğer bir göstergedir.

Aşağıdaki Tablo 2’de açıkça görüldüğü üzere; 1998 yılında yemek bedeli istisna tutarı bir günlük asgari ücretin yüzde 57,6’sına tekabül etmekteydi. Bu tutar sürekli bir şekilde erimiş 2022 yılı başında bir günlük asgari ücret tutarının yüzde 20,4’üne kadar gerilemiştir. 2023 yılı ikinci dönemi itibarıyla da %24,6’sı olmuştur. Oysa, 1998 yılında olduğu gibi bir günlük asgari ücretin yüzde 57,60’ına denk gelen bir tutar belirlenseydi yemek bedeli istisnası;

* 2022 yılı başında 34 TL değil; 96 TL 8 kuruş;

* 2023 Ocak-Haziran döneminde 110 TL değil; 192 TL 28 kuruş; ▶2023 Temmuz-Aralık döneminde ise 110 TL değil; 257 TL 73 kuruş olacaktı.

Bu rakamlar, çalışana sağlanan yemek bedeli istisnasındaki kaybın büyüklüğünü açık bir şekilde ortaya koymaktadır.

SGK ve Vergi Uygulaması Arasındaki Farklılaşma Çalışanı Mağdur Etmektedir.

Yemek bedeli istisna tutarının belirlenmesi konusunda 1 Aralık 2022 tarihinden itibaren vergi ve SGK mevzuatı açısından farklılaşma ortaya çıkmıştır. Bu tarihten önce, çalışanların çoğu tarafından kullanılan yemek kartı, kuponu, çeki ve benzeri araçlarla işverence sağlanan yemek yardımının tamamı ayni yardım olarak kabul ediliyor ve prime esas kazanca dahil edilmiyordu. Bu çalışan ve işverenler açısından SGK prim avantajı anlamına geliyordu. Ancak 1 Aralık 2022 tarihinden itibaren prime esas kazanca dahil olmayan yemek bedeli tutarı bir günlük brüt asgari ücretin %23,65’i olarak belirlenmiştir. Bu belirleme sonrasında, prime esas kazanca dahil olmayan yemek bedeli yardım tutarı vergi mevzuatına göre belirlenen vergiden istisna yemek bedeli tutarının da altında kalmaya başlamıştır. Örneğin 2023 yılı için Gelir Vergisi Kanunu’na göre yemek istisna bedeli 110 TL’dir. Ancak, SGK tarafından Ocak-Haziran döneminde uygulanacak prime esas kazanca dahil olmayan yemek bedeli 78 TL 90 kuruş olarak belirlenmiştir. Temmuz 2023’te yapılan asgari ücret artışının ardından prime esas kazanca dahil olmayacak yemek yardımı tutarı 105 TL 75 kuruş olarak güncellenmesine rağmen bu durum çalışanların mağduriyetini engelleyememiştir.

Bu belirleme işverenlerin daha fazla SGK maliyetine katlanmamak için yemek yardım tutarını aşağıya çekmesine neden olmuş ve çalışanların mağduriyetine yol açmıştır. Görüldüğü üzere, vergi ve SGK uygulamalarındaki bu farklılaşma çalışan aleyhinedir.

SGK’nın yıllardır devam eden, çalışana doğrudan işyerinde sağlanan yemek ile yemek kartı/fişi/çeki/ kuponu şeklindeki katkılarının “ayni yardım” kapsamında olması nedeniyle çalışana sağlanan bu şekilde faydaların prime esas kazanca dahil olmadığı yönündeki oturmuş yaklaşımını sürdürmesi gerekir.

2024 Yılında Yemek Bedeli İstisna Tutarı Ne Kadar Olacaktır?

Ne Olmalıdır?

"Cumhurbaşkanı Yetki Kullanmazsa 2024 Yılı Yemek İstisna Bedeli 170 TL olacaktır."

Ekim ayına ilişkin enfl asyon rakamlarının yayımlanmasıyla birlikte, 2024 yılındaki pek çok vergi, harç, ceza ve benzeri unsurların artış tutarının belirlenmesine kaynak teşkil edecek 2023 yılı yeniden değerleme oranı %58,46 olarak netleşti. Bu oran Gelir Vergisi Kanunu’nda yer alan yemek bedeli istisna tutarının belirlenmesi açısından da önem taşımaktadır.

Gelir Vergisi Kanunu’nda yer alan düzenlemeyi dikkate alarak yaptığımız hesaplamaya göre; 2024 yılında yemek bedeli istisna tutarı 170 TL olacaktır. Cumhurbaşkanının bu tutarı 86 TL’ye kadar indirmeye veya 255 TL’ye kadar artırmaya yetkisi vardır.

2024 YILINDA OLMASI GEREKEN YEMEK İSTİSNA BEDELİ NEDİR?

Daha önceki bölümlerde yemek istisna bedelinin hesaplama tekniğinden dolayı çalışanların yıllardır lokmasının azaldığını belirtmiştik. Yemek istisna bedelinin, yeniden değerleme oranının tüm küsuratıyla uygulanması durumunda 2024 yılında olması gereken yemek istisna bedeli 249 TL 71 kuruştur.

Bir günlük brüt asgari ücretin %50’si esas alınarak yapılacak hesaplamada bu tutar daha da yükselecektir. Ancak, bu durumda bile istisna tutarı çalışanın ortalama bir öğle yemeği bedeline ancak yeterli bir tutara erişebilecektir.

2024 Yılı Yemek Bedeli İstisna Tutarı Belirlenirken Gıda ve Yemek Hizmeti Harcama Gruplarındaki Enfl asyon Oranları da Dikkate Alınmalıdır.

Yemek bedeli istisna tutarının belirlenmesinde esas alınması gereken önemli unsurlar gıda ve yemek hizmeti harcama gruplarında meydana gelen fiyat artışlarıdır. Son yıllarda, bu harcama gruplarındaki fiyat artışları genel fiyat artışlarının, enflasyonun çok üzerinde gerçekleşmektedir. Bu nedenle, gıda ve yemek hizmeti sektöründeki fiyat artışları da dikkate alınarak yemek bedeli istisna tutarının Cumhurbaşkanı tarafından artırımlı bir şekilde uygulanması çalışanların yıllardır devam etmiş mağduriyetlerine son verme imkânı sağlayacaktır.

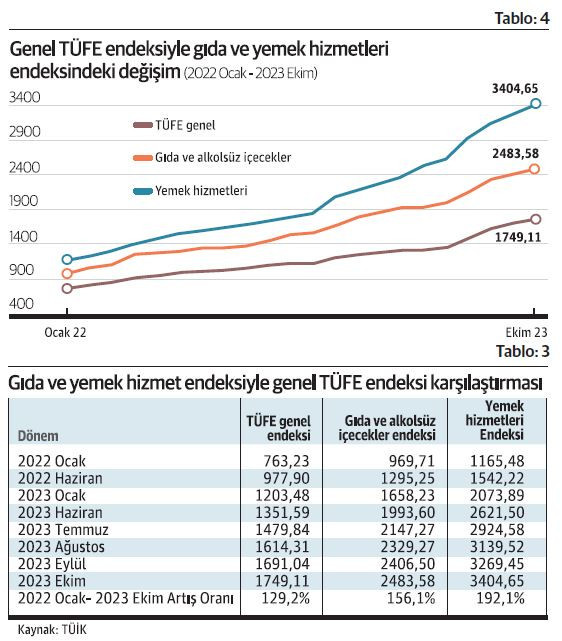

Tablo 3, 2022 Ocak döneminden 2023 Ekim dönemine kadarki sürede Genel TÜFE endeksindeki artış %129,2 iken, yemek hizmeti harcama endeksindeki artış %192,1 olmuştur. Bu artış oranları çalışanın yemek bedeli istisna tutarının mevzuatta yer alan tutarın üzerinde artırılması gereğini açıkça ortaya koymaktadır.

YEMEK BEDELİ İSTİSNA TUTARI GÜNLÜK BRÜT ASGARİ ÜCRETİN %50’Sİ OLARAK BELİRLENMELİDİR

Yemek bedeli istisnasının etkinliğinin sürdürülebilmesi; istisna bedelinin günün koşullarına uygun olarak belirlenmesine bağlıdır. Yukarıda gözler önüne serdiğimiz hesaplamalarımız yemek istisna bedelinin 1998’den günümüze sürekli olarak eridiğini göstermektedir. Yıllar içinde çalışanın porsiyonu küçülmüştür. Bu sorunun çözülmesi gerekir.

Çalışanın yemek ihtiyacının yeterli, uygun ve seçme özgürlüğü sağlayacak şekilde karşılanması için önerim; yemek istisna bedelinin, ilgili yılın asgari ücretinin günlük tutarının en az yüzde 50’sine sabitlenmesidir. Böylece asgari ücretteki artışa paralel bir şekilde yemek istisna bedelini de artırmış oluruz. Aynı zamanda yılın ikinci yarısında yapılacak asgari ücret artışları da otomatik olarak yemek istisna bedeline yansır. Önerimin mevzuata yansımasının nasıl olması gerektiğini de, ilgililere yardımcı olmak amacıyla aşağıda sunuyorum.

“MADDE .. – 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu’nun 23’üncü maddesinin birinci fıkrasının (8) numaralı bendinin parantez içi hükmünde yer alan “6.000.000 TL” ibaresi “ilgili dönemde için tespit bir günlük brüt asgari ücretin %50’sini” şeklinde değiştirilmiştir.

Madde Gerekçesi:

Sosyal nitelikli bir istisna olan ve çalışanların en temel hakkı olan beslenme hakkı ile ilgili bulunan yemek istisna tutarının günün koşullarına uygun hale getirilmesi ve daha sonraki yıllarda da günün koşullarına uygunluğunun garanti edilmesi açısından günlük yemek istisna bedeli tutarı ilgili yılda geçerli olan bir günlük brüt asgari ücretin yüzde 50’sine sabitlenmektedir.”

SGK Yönetim Kurulunun yemek kartı/fişi/çeki gibi yıllardır ayni nitelikteki unsurlara sınır getirmesi şeklindeki olayların tekraren yaşanmaması adına 5510 sayılı Kanunun “Prime esas kazançlar” başlıklı 80. Maddesinin birinci fıkrasının (b) bendinin sonuna koyu olarak yazdığımız cümlenin eklenmesini de öneriyoruz:

“b) Ayni yardımlar ve ölüm, doğum ve evlenme yardımları, görev yollukları, seyyar görev tazminatı, kıdem tazminatı, iş sonu tazminatı veya kıdem tazminatı mahiyetindeki toplu ödeme, keşif ücreti, ihbar ve kasa tazminatları ile Kurumca tutarları yıllar itibarıyla belirlenecek yemek, çocuk ve aile zamları, işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin %30’unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları, prime esas kazanca tabi tutulmaz. İşverence sigortalılara yiyecek ve giyecek temini için verilen yemek kartı, çeki, kuponu, giyim kartı, çeki, kuponu ve benzeri araçlar kullanılarak sağlanan yardımlar prime esas kazanç hesabında ayni yardım olarak değerlendirilir.”

Çalışanların yemek bedeli istisnasının en kısa sürede günün koşullarına uygun hale getirilmesinin iktidarın olduğu kadar muhalefet ve sendikaların da ana gündem maddesi olması gerektiğini düşünüyorum.