Tahvil tutmadan kaçış yok!

Faktoring şirketlerine getirilen tahvil tutma zorunluluğu, KOBİ’lerin bu kanaldan finansmana erişim olanağını da büyük ölçüde sınırlıyor.

Şebnem TURHAN

Hazine’nin düşük maliyetli fonlanmasına yönelik ‘tahvilleştirme’ önlemleri faktoring sektörüne de getirildi. Yüzde 20-30 maliyetle fon bulan faktoringciler, yüzde 28’in üzerinde faiz uygularsa menkul kıymet tutacak. Düzenleme, finansmana erişim güçlüğü çektiği için faktoringe yönelen KOBİ’leri de olumsuz etkileyecek.

Hazine’nin düşük faizle borçlanma yollarını sürekli genişleten Merkez Bankası, son olarak faktoring sektörünü ek menkul kıymet tutma zorunluluğu kapsamına aldı. Yüksek oranda bankacılık sektöründen fonlama sağlayan ve bu fonlama maliyeti de yüzde 20’nin altında düşmeyen sektör, kredi faizinde yüzde 28’i aştığı takdirde menkul kıymet alımı yapmak zorunda kalacak. 2021 Ekim ayından 2022 Ekim ayına kadar nakdi kredilerde yüzde 77,15 büyüme sağlayan faktoring sektörü şaşkın. Sektöre yakın kaynaklardan elde edinilen bilgiye göre belli bir aktif büyüklüğün üzerindeki faktoring şirketlerini kapsayan düzenleme sektörde küçülmeye yol açma riski barındırıyor. Sektörde 49 şirket faaliyet gösterirken aktif büyüklük nedeniyle uygulama kapsamına yaklaşık 20 civarında şirketin girmesi bekleniyor. Piyasada aylık yüzde 4; yıllık yüzde 40-50 arasına gelen faizler nedeniyle finansmana erişim güçlüğü çeken KOBİ’leri teminat ihtiyacı olmadan ticari alacakla fonlayan faktoring sektörüne getirilen bu uygulama KOBİ’leri de olumsuz etkileyecek. KOBİ’ler faktoring finansmanını daha avantajlı bir kaynak olarak kullanıyordu.

Yılın ikinci yarısından sonra hızlı büyüme

Bankalara gelen makroihtiyati önlemler sıkılaşmasının sonrasında özellikle 2022 yılının ikinci yarısından itibaren faktoring sektörüne ilgi arttı. Verilerde de son eylülden itibaren hızlı bir ivmelenme olduğunu, neredeyse ağustostan ekime 10 milyar liralık nakdi kredi hacmi genişlemesi yaşandığını ortaya koyuyor. Bu gelişmelerin sonrasında Merkez Bankası, geçen yıldan bu yana bankacılık sektörüne yönelik uyguladığı makroihtiyati önlemleri 2022’nin son günü itibariyle faktoring sektörünü de içine alarak genişletti. Merkez Bankası, bankaların yanı sıra diğer mali kuruluşların da menkul kıymet düzenlemesi kapsamına alındığını ve ilk aşamada faktoring şirketlerinin TL cinsinden faktoring alacaklarına uyguladıkları faiz oranına göre menkul kıymet tesis yükümlülüğü getirildiğini duyurdu. Kaynaklardan edinilen bilgiye göre faktoring şirketlerinin uyguladığı kredi faizi Merkez Bankası yıllık bileşik faizinin 2.7 katından yüksek olduğunda yüzde 90 oranında ek menkul kıymet alımı zorunluluğuna yol açıyor. Yani kredi faizi yüzde 28’in üzerine çıktığı durumda faktoring şirketi ek menkul kıymet tutma zorunluluğuyla karşı karşıya kalacak. Bu kredi faiz oranının fonlama maliyetinin bile altında olduğunu belirten kaynaklar bankalardaki kredi büyümesi kriterinin faktoring şirketleri için geçerli olmadığını dile getirdi.

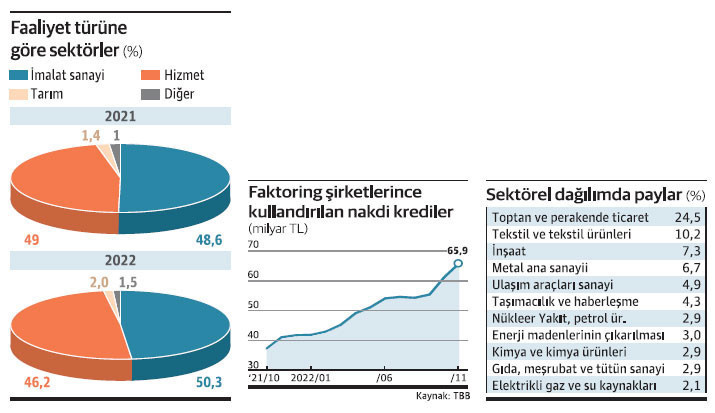

Çoğunlukla KOBİ finansmanı yapılıyor

Türkiye Bankalar Birliği verilerine göre 2021 Ekim itibariyle faktoring sektörünün kullandırdığı nakdi kredi miktarı 37.2 milyar lira iken, bu tutar 2022 Ekim’de yüzde 77,15 büyüyerek 65.9 milyar liraya yükseldi. Kaynakların verdiği bilgiye göre 80 milyar liranın üzerinde bir nakdi kredi hacmiyle 2022 yılı tamamlanmış olacak. Finans sektöründen faktoring şirketlerinin aldığı pay ise sadece binde 7,5 seviyesinde bulunuyor. Sektör yüzde 50,3 yani yarısından fazla kaynağını imalat sanayi sektörüne aktarırken, yüzde 46,2’sini hizmet sektörüne, yüzde 2 seviyesinde bir kısmını ise tarım sektörüne veriyor. Sektörel dağılıma bakıldığında ise ticaretin payı yüzde 24,5, tekstil ve ürünlerinin payı yüzde 10,2, inşaatın payı yüzde 7,3 seviyesinde. Sektöre yakın kaynaklar çoğunluklu KOBİ’lerin faktoring sektöründen finansman sağladığına dikkat çekerken, menkul kıymet alım zorunluluğunun KOBİ finansmanını da kısıtlayacağına işaret etti.

Faktoring sektörü neden menkul kıymet alım zorunluluğunun şaşkınlığını yaşıyor? Bu biraz da fonlama maliyeti ve bankacılık sektörüne olan bağımlılıkla ilgili. Kaynaklardan alınan bilgiye göre bankacılık sektöründen ve tahvil ihraçlarından kendine fonlama sağlayan sektörün fonlama maliyeti yüzde 20-31 arası değişiyor. Bu durum sektörde banka iştiraki faktoring şirketleri ile banka iştiraki olmayan şirketler arasında farklılık gösteriyor. Banka iştiraki olan faktoring şirketleri yüzde 21 ile fonlama yapabilirken banka dışı şirketler yüzde 31 maliyete katlanmak zorunda kalıyor. Bunun yanı sıra faktoring sektörü fon sağlarken yüzde 5 oranında, sağladıkları fonu işletmelere kullandırırken de yüzde 5 oranında BSMV’ye tabi. Ve faktoring şirketlerinin yüzde 73’ü banka kredileriyle fonlama sağlıyor.

Maliyetin bile altında kredi faiz oranı Kaynaklar faktoring şirketlerinin yüzde 20-30 arası maliyetle aldığı fonu kullandırdıklarında ise operasyonel maliyet ve kredi riskini de eklendiği durumda kredi faiz oranının yüzde 40 seviyelerine ulaştığını dile getirirken Merkez Bankası’nın yüzde 28 olarak getirdiği faiz oranının maliyetlerin bile altında olduğuna dikkat çekti. KOBİ’lere finansman sağlayan sektörü kısıtlamanın KOBİ’lerin finansmana erişimini kısıtlamak olduğuna işaret eden kaynaklar faktoring sektörünün banka gibi teminat göstermeye ihtiyaç kalmadan ticari alacak üzerinden finansman yaratan sektörün büyük bir açığı kapattığına da vurgu yaptı.

Faktoring şirketleri ne kadar dayanabilecek?

Faktoringde yüksek faiz algısı olduğunu ancak yüksek maliyetli fonlamanın faizlere yansıdığını ayrıca vergi yükünün de diğer fi nansman sağlayan kurumlara göre yüksek olduğunu belirten kaynaklar, bankaların bankalar arası piyasadan fonlanabildiğini ve kendilerinin yüzde 5 olarak ödediği BSMV’nin bankalar için yüzde 1 seviyesinde olduğunu söyledi. Kamu bankalarının faktoring şirketlerine kredi vermediğini ileri süren kaynaklar, kamu dışı bankaların da yüksek faizle olmasa da ücret ve komisyon gelirlerinde artış yaparak yüksek maliyetli kredi verdiğini dile getirdi. Sektörün bu nedenle fi nansman yaratabilmek için tahvil ihraç ettiğini ama banka iştiraklerinin tahvil ihracında yüzde 22, banka dışı faktoringlerin ise yüzde 31-32 maliyetle ihraç yapabildiğini söyleyen kaynaklar, sektörün krediye düşük maliyetle ulaşabilmesi durumunda tahvil ihraç etme ihtiyacı duymayacağına da işaret etti. Faktoringde hem maliyetin yüksek tutulduğunu, hem fon kaynağının sınırlandırıldığını bunun sonrasında ise şirketlere yüksek faizden kredi kullandırıldığı gerekçesiyle ek menkul kıymet alımı getirilmesini anlayamadıklarını vurgulayan kaynaklar, faktoring şirketlerinin bu yeni duruma ne kadar dayanabileceğinin ise belirsiz olduğunu kaydetti. Sektöre küçültücü yönde etki yapması beklenen Merkez Bankası kararında değişiklik olması ya da vergisel avantajlar sağlanması konuları ise yeniden tartışılmayı bekliyor.