Borsa da öngörülebilir ekonomiye bağlı

Borsa İstanbul endeksleri ilk yarıda farklı performanslara imza attı. Ulaştırma, bankacılık ve holding endeksleri öne çıkarken halka arz ile BİST100 dışı hisseleri barındıran endeksler yatırımcısına kaybettirdi. İkinci yarıda ise öngörülebilirlik hisse senedi piyasaları için önemli olacak.

Şebnem TURHAN

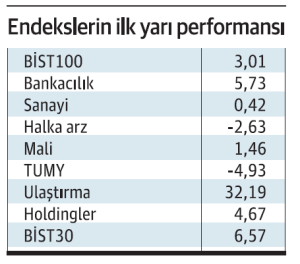

Türk hisse senedi piyasaları yılın ilk yarısını sert dalgalanmalarla geride bıraktı. İki cumhurbaşkanlığı seçimi, bir büyük deprem felaketinin yaşandığı ilk yarıda Borsa İstanbul BİST100 endeksi TL bazında dün itibariyle yüzde 3 getiri sağladı. Öne çıkan endeks ise ulaştırma oldu. İlk yarıyı yüzde 32,2’lik getir performansıyla tamamlayan ulaştırma sektörünün yanı sıra rasyonel politikalara dönüşün adımlarıyla birlikte bankacılık endeksi de dikkat çekti. Bankacılık endeksi ilk yarıda yüzde 5,73 yükseliş sağladı. Uzmanlar ikinci yarıda hisse senedi piyasasındaki performans ile yabancı yatırımcı girişinin rasyonelleşme adımları ve öngörülebilir ekonomiye bağlı olduğunu dile getirerek enflasyon ve faizin yaratacağı risklere de dikkat edilmesi gerektiğini vurguladı. Borsa İstanbul’da sanayi endeksi ilk yarını sadece yüzde 0,42 getiri ile kapatırken mali endeks yüzde 1,46, holdingler bankacılık endeksinin de etkisiyle yüzde 4,67 yukarı hareket etti. Pandemi döneminin gözdeleri halka arz ve BİST100 dışı hisse senetlerini kapsayan endeksler ise yılın ilk yarısını kayıpla tamamladı. Halka arz endeksi yüzde 2,63, BİSTTUMY yüzde 4,93 kaybettirdi yatırımcısına. BİST30 hisselerinde ise yükseliş yüzde 6,57 oldu.

Yabancının payı yüzde 29,13’e geldi

Aracı kurumlar yayımladıkları raporlarla para politikasında normalleşmenin ve rasyoneliteye dönüşünün ekonomiyi yavaşlatma riski taşıdığını ancak güvenin yeniden sağlanmasına yönelik hamlelerin ise hisse senedi piyasasına olumlu yansıyabileceğine işaret etti.

Yayımlanan raporlarda Merkez Bankası Para Politikası Kurulu’nun 650 baz puanlık faiz artışıyla birlikte beklentinin altında kalsa da rasyonel politikalara dönüşün başladığı belirtilerek, bu adımların devamı gelir ve regülasyonlarda normalleşme sağlanırsa yabancı yatırımcının da gelebileceğine işaret edildi. Ancak ekonomide olası yavaşlamanın 2023 yılında şirket kazançlarına yüzde 6 oranında negatif bir etki yaratmasını bekleyen uzmanlar, 2024 yılı için ise daha umutlu. Uzmanlar 2024 yılında bankacılık sektöründe yüzde 25, finans dışı sektörlerde ise yüzde 32 seviyesinde getiri imkanı olabileceğine dikkat çekti.

2022 sonunda yabancı yatırımcının Borsa İstanbul’daki payı yüzde 29,53 seviyesinde bulunuyordu. İlk yarıda dalgalı bir seyir izleyen ve son haftalara kadar satıcılı olan yabancı yatırımcının dün itibariyle Borsa İstanbul’daki payı ise yüzde 29,13 seviyesinde bulunuyor.

BİST100’ün ilk yarıda en hızlısı

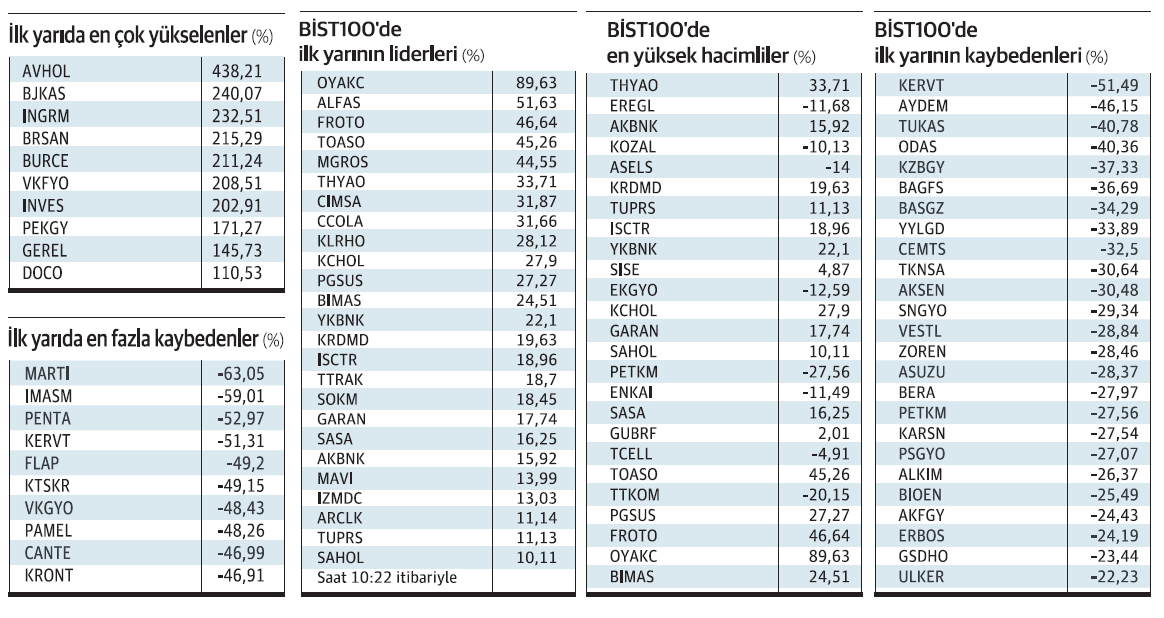

Oyak Çimento Borsa İstanbul'da tüm hisselerde TL bazında ilk yarıda en hızlı yükselen yüzde 438,21 ile Avrupa Yatırım Holding oldu.

Onu yüzde 240,1 ile Beşiktaş izlerken, İnagram Bilişim yüzde 232,5 yükseliş gösterdi. Borusan Boru

Onu yüzde 240,1 ile Beşiktaş izlerken, İnagram Bilişim yüzde 232,5 yükseliş gösterdi. Borusan Boru  yüzde 215,3 getiri sağlarken, Burçelik yüzde 211,24'lük performans göstermeyi başardı. BİST100 hisseleri içinde ise en hızlı yükseliş yüzde 89,63 ile Oyak Çimento'da gerçekleşti. Alfa Solar Enerji yüzde 51,63 yükselirken Ford Oto yüzde 46,64 getiriyle üçüncü sırada yer aldı. Tofaş Otomobil yüzde 45,26, Migros yüzde 44,55, Türk Hava Yolları ise yüzde 33,71 yükseliş performansı sağladı. BİST100 hisselerinde ilk yarıda en çok kayıp yaşayan şirket ise yüzde 51,5 ile Kerevitaş oldu. Aydem Enerji yüzde 46,15, Tukaş yüzde 40,78 kayıp yaşadı.

yüzde 215,3 getiri sağlarken, Burçelik yüzde 211,24'lük performans göstermeyi başardı. BİST100 hisseleri içinde ise en hızlı yükseliş yüzde 89,63 ile Oyak Çimento'da gerçekleşti. Alfa Solar Enerji yüzde 51,63 yükselirken Ford Oto yüzde 46,64 getiriyle üçüncü sırada yer aldı. Tofaş Otomobil yüzde 45,26, Migros yüzde 44,55, Türk Hava Yolları ise yüzde 33,71 yükseliş performansı sağladı. BİST100 hisselerinde ilk yarıda en çok kayıp yaşayan şirket ise yüzde 51,5 ile Kerevitaş oldu. Aydem Enerji yüzde 46,15, Tukaş yüzde 40,78 kayıp yaşadı.

UZMANLAR İKİNCİ YARI İÇİN PİYASADAN NE BEKLİYOR?

6000’DEN SONRASI İÇİN ALGI YÖNETİMİ KRİTİK OLACAK

Deniz Yatırım Yatırım Strateji ve Araştırma Bölüm Müdürü Orkun Gödek: Yılın ikinci yarısına dair beklentileri konuşurken hiç olmadığı kadar geniş perspektifte değerlendirme yapmakta fayda var. Öncelikle elimizdekilerin üzerinden dikkatle geçmeli. Nedir bunlar? Son iki yıldaki genişlemeci para politikasından geri dönüş yapan ve bunu da kamuoyu metnine resmen yazan bir TCMB var. Burada politika faizinin ne noktaya dek ilerleyeceğini kestirmek güç. Farklı dinamikler etkili. Ancak, şahsi değerlendirmem, swap piyasasındaki işlemlerin işaret ettiği yüzde 20-25 aralığına ilerlenilmesi gelecek 1-3 ay vade için sürpriz olmaz. İkincisi, yaklaşan mevsimsellikle birlikte turizmin sağlayacağı döviz arzı. Üçüncüsü ve en önemlisi, Sayın Şimşek’in ismine açılan piyasa kredibilitesi. Bunlar kısa vadeli risk iştahını canlı tutmaya devam edecektir. Ancak, yavaş yavaş beklentigerçekleşme fazına doğru ilerlediğimizi de unutmamak gerekir. Finans sektöründeki regülasyonlarda hızlı bir geri alma durumu olacağını sanmıyorum. Türk lirası mevduat faizleri eğer KKM’de kademeli çıkış planlaması var ise yüksek kalmaya devam edebilir. Bugünkü seviyeleri belki olmaz ama cazip oranlar izlenir. Lira likiditesi açısından ve parasal aktarım mekanizmasını gözettiğimizde önemli ve değerli bir detay. Hisse senetlerinde ilk etapta 6000 puan seviyelerini kısa-orta vadede rahatlıkla konuşabileceğimizi değerlendiriyoruz. Sonrası için beklentilerin ne ölçekte karşılanacağı ve algı yönetimi kritik olacak. Dün ve bugüne kıyasla daha yüksek faiz hadleri ve kur seviyeleri konuşacaksak -en kuvvetli senaryo bu- borçsuz yapıda olan ve/veya yatırım döngülerini büyük oranda tamamlamış şirketleri gözetmek elzem. Bir diğer kriter de uzun döviz pozisyonu taşıyan, ihracatçı konumda ya da dövize endeksli gelire sahip olan şirketleri gözetmek. İkinci yarı için bu detayların etkili olacağı kanaatindeyiz. Kısmen ikinci çeyrek, daha yüksek ağırlıkla üçüncü çeyrek finansallarında bunların pozitif etkilerini görmeyi bekliyoruz. Havacılık, otomotiv, perakende, çimento sektörlerine ciddi anlamda şans tanıyor ve model portföyümüzde bulunduruyoruz.

POLİTİKALARI ADIM ADIM İZLEMEKTE FAYDA VAR

Perform Portföy Fon Yöneticisi Altan Aydın: Borsada yılın ilk yarısı oldukça dalgalı geçti. Seçimler öncesinde, iç dinamikler cazip bir yatırım ortamı oluşturamazken, seçimler sonrasında özellikle yeni ekonomi yönetimi ile nispeten öngörülebilir bir ortam oluştu. Fakat TL’nin değer kaybıyla beraber yükselen beklenen enfl asyon karşısında faizin seviyesi ve bankalara uygulanan menkul kıymet tesisi henüz piyasanın beklentilerini karşılamaktan uzak. Bu nedenle politikaları adım adım izlemekte fayda olduğunu düşünüyorum. Tüm bu gelişmelerle Borsa İstanbul’da olumlu bir fiyatlama görüyoruz. BIST100 endeksinde yaz sonuna kadar 6,000- 6,300 bandına doğru bir hareket görmek şaşırtıcı olmayacaktır. Zira kurdaki yükseliş, yıl başından bu yana baskı altında kalan ihracatçı şirketleri rahatlatırken, bankalarda beklenen düzenlemeler ile banka ve holdinglerin de bu harekete katılacağı düşünülebilir. İkinci çeyreği kapatırken, bu bilanço döneminde otomotiv, havacılık ve çimento sektörlerinin ön plana çıkacağını düşünüyorum. BIST100 endeksindeki ucuzluğun fiyatlanabilmesi için yabancı/ kurumsal yatırımcılara ihtiyaç duyuyoruz. Bu yatırımcı grubunu borsaya çekebilmenin yolunun ise daha öngörülebilir ve sadeleşmiş bir ekonomi politikası olduğunu biliyoruz.