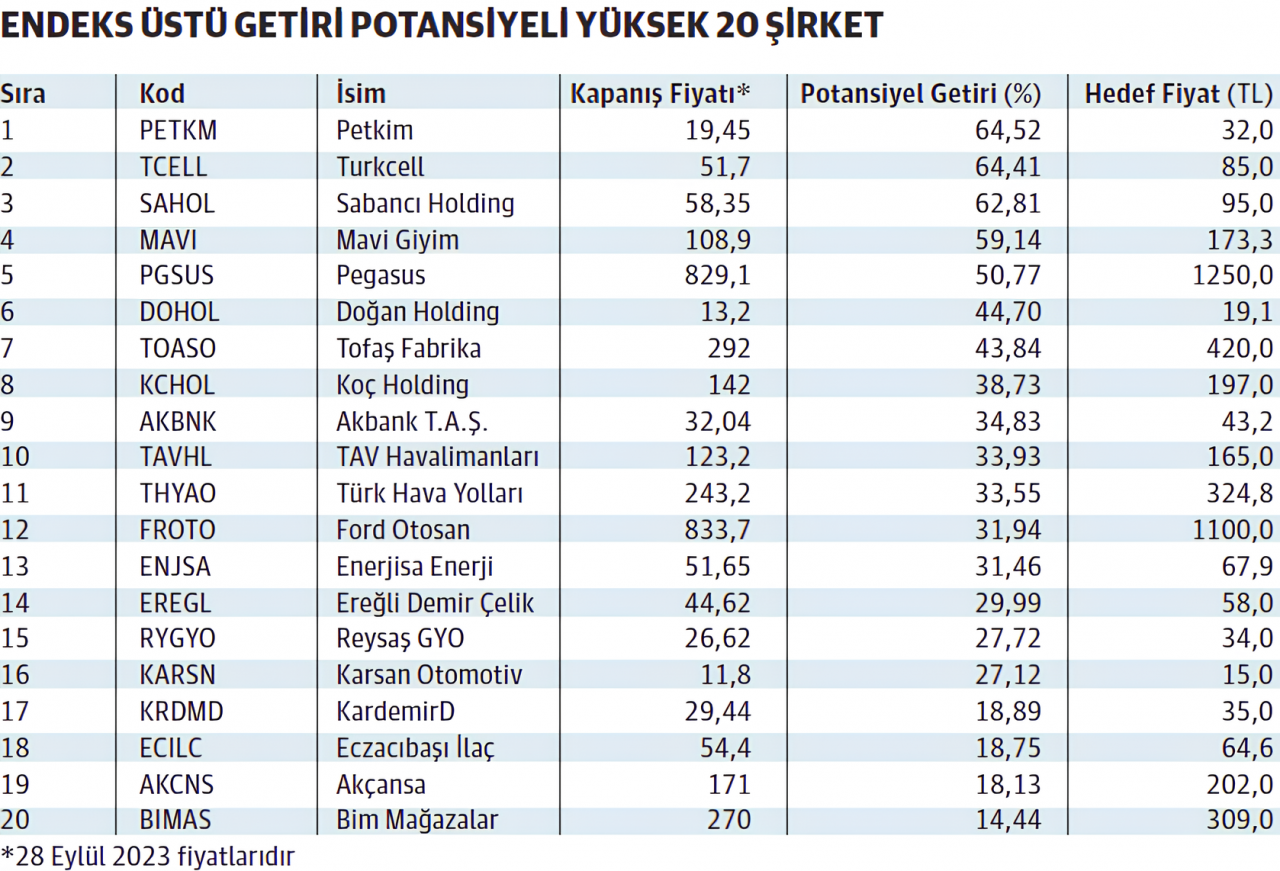

Endeks üstü getiri potansiyeline sahip 20 hisse

Yatırımcılar, yılın ilk yarısında asıl değerlerine göre iskontoyla işlem gören daha ucuz hisseleri bulup gelirlerini artırmakta zorlanmadı. Ancak şimdi durgunluk görünümüne katkıda bulunan yükselen enflasyon ve artan faiz oranları beklentileri yeniden şekillendiriyor. Endeks üzerinde büyüme potansiyeline sahip hisseleri bulmak çetrefilli birkaç analiz tekniği birden gerektiriyor.

BURAK MAVİ

Ne zaman piyasalarda dalgalanmalar yaşansa, yeni yatırımcılar paralarını borsada tutmaya değip değmeyeceğini merak ederler. Bu, özellikle para politikasının sıkılaşmasıyla gelen ayı piyasası endişeleriyle fısıldanır. Şüpheyi bir kenara bırakın. Uzun vadede hisse senetleri çoğu insan için değerli bir yatırımdır; ancak bir uyarı: Yol boyunca kaçınılmaz hız tümsekleriyle başa çıkmaya hazırlanın.

Endeks üzerinde büyüyen çeşitlendirilmiş hisse portföyleri tarihsel olarak galip gelmeye meyillidir. Bir bütün olarak borsa ortalamasının önemli ölçüde üzerinde değerlenir.

Şirketler ekonomik genişleme zamanlarında iyi performans gösterme eğilimindedir ve bu tür hisse senetleri, sonbahara kadar olumlu ticaret koşullarından yararlandı. Yatırımcılar, asıl değerlerine göre iskontoyla işlem gören daha ucuz hisseleri bularak gelirlerini artırabildiler. Ancak şimdi durgunluk görünümüne katkıda bulunan yükselen enflasyon, artan faiz oranları ve hayat pahalılığı endişeleri şirketlerin rüzgârına ket vurabilir. Endeks üzerinde büyüme potansiyeline sahip hisseleri bulmak çetrefilli ve giderek çeşitlenen birkaç analiz tekniği birden gerektiriyor.

Hisselerin yeniden canlanması bekleniyorsa, yatırımcılar potföylerine ekleyeceği hisse senetlerinde nelere dikkat etmeli? Uzmanlardan oluşan bir gruptan, endeks üstü getiri potansiyeli yüksek hisse senetlerinin bir listesini hazırlamasını ve her şirketin neden dikkate alınmaya değer olduğunu açıklamasını istedik. Bu hisselere dair çıkış stratejisini belirlemenizde önemli ölçüde katkı sağlayacağını düşündüğümüz hedef fiyat analizlerini de aldık. Birkaç hisse dışında hedef fiyat konusunda ortak bir perspektif sunmayı başardılar.

BIST-100’ÜN YARISI ENFLASYONU YENDİ

Her ne kadar enflasyon ve artan faizler şirketlerin gücünü aşındırmaya hevesli olsa da, BIST-100 şimdiye kadar bu çabayı boşa çıkardı. İçlerinden bazıları artan fiyatlardan etkilenmeyen işlere yatırım yaptıkları için şanslıydı. Temel ürün ve hizmetleri üreten şirketler baskıyı nispeten daha az hissetti. Ancak azımsanmayacak bir kısmı da enflasyonla tarihsel olarak güçlü bir pozitif korelasyon gösteren tecrübelerine tutundular.

Sonuçlar ilham verici, yılbaşından bu yana oluşan enflasyonun yüzde 37 olduğunu varsayarak, endeksteki 48 şirketin ilk dokuz ayda enflasyonu yendiği belgeleniyor.

Mavi’de yüksek beklenti

ALB YATIRIM ARAŞTIRMA ANALİSTİ AHMET DENİZ YAĞBASAN

● Türkiye’de bu yıl gerçekleşen genel seçimlerin ardından ekonomi politikalarında yaşanan değişim, hisse senedi piyasalarına da doğrudan yansıdı. Bununla birlikte ülkenin enflasyon ve CDS risk primi başta olmak üzere güncel makroekonomik göstergeleri de, Borsa İstanbul’da hisse senedi performansları üzerinde etkili oldu. BIST100 endeksi, bu yıl gördüğü dip nokta olan 4.311 seviyesine göre, yaklaşık yüzde 90 prim yaparak önemli kazanç fırsatları sundu. Bu süreçte birçok hisse senedi de yüzde 100’ün üzerinde primlendi. Ancak özellikle son 4 haftalık süreçte endekste bir soluklanma söz konusu. TCMB politika faizinin yüzde 30’a yükselmesi de mevcut kompozisyona dâhil olunca, yatırımcıların hisse seçiminde çok daha seçici olunması gereken bir döneme girildi.

Bugün, TCMB tarafında hali hazırda devam eden sıkılaşma adımlarının gelecekte de devam etmesi bekleniyor. Özellikle son dönemde mevduat ve kredi faizlerinin yükselmesi de talepte baskılanmaya neden oluyor. Bu nedenle yüksek faize rağmen talepte canlılığın devam edeceği beklentisi ile gıda ve tekstil gibi sektörlere odaklanmayı nispeten daha doğru bir strateji olarak görüyoruz.

Bu noktada model porftöyümüzde de yer alan MAVI hissesinin, endeks üzerinde getiri sağlayacağını düşünüyoruz.

BIMAS hissesi de enflasyonist fiyatlama avantajı, güçlü nakit akışı, durağan piyasalarda canlılığını koruyan faaliyet alanı gibi defansif yönleriyle öne çıkıyor. Bu sebeple BIMAS’ta da geri çekilmelerin alım fırsatı olarak değerlendirilmesi gerektiği düşüncesindeyiz.

Bununla birlikte güçlü bir turizm sezonunun etkisi ile yolcu sayılarında ve yolcu birim ücretlerinde yukarı yönlü bir ivmelenme yaşanıyor. Bu kapsamda havacılık sektöründe THYAO hissesinin, endeks üzerinde getiri sağlayabileceği beklentisindeyiz. TAVHL şirketinde ise geri çekilmelerin alım fırsatı olduğunu düşünüyoruz.

İhracat potansiyeli ile FROTO ve dağıtım iş kolunun enflasyona dayalı kâr artışı sağlaması avantajıyla ENJSA da, beğendiğimiz hisseler arasında yer alıyor. Yüksek faiz ve enflasyon döneminde prim ve yatırım portföy gelirinin artması ile ek nakit akışı oluşturabileceği beklentisi, sigorta sektörünü de öne çıkarabilir.

Bist-30’un enflasyon üzeri getiri potansiyeli yüksek

AHLATCI YATIRIM ARAŞTIRMA UZMANI TUĞBA EKİN

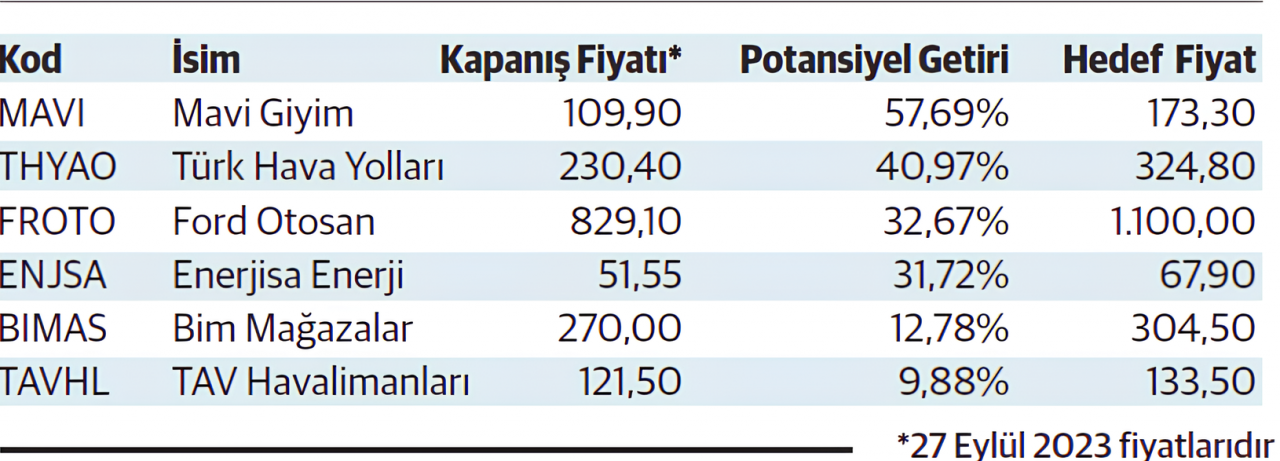

● Endeks üstü getiri sağlayabilecek firmalara dair keskin bir tahminde bulunmak güç olsa da, orta ve uzun vadede hedefine ulaşacağını düşündüğümüz; uzun vadeli model portföyümüzde de yer alan hisse ve hedef fiyatları şu şekildedir;

Ayrıca;

Yapılan teşvikler ile ihracatı yüksek firmaların hedef fiyatları yukarı revize edilebilir. Diğer yandan Taş Toprak Endeksi’nde yer alan ve depremzede şehirlerin yeniden imarında tedarik zincirinde yer alabilecek firmaların satış rakamlarının da yukarı taşınması olası.

Sigortacılık Endeksi son haftalarda hızla yükselmeye devam ediyor. Bizimde model portföyümüzde bulunan Türkiye Sigorta (TURSG) için ikinci çeyrek bilançoları sonrası hedef fiyatımız 33.55 seviyesindeydi. Günümüzde bu hedef fiyatı geçen TURSG’nin 40,00 TL üzerini test ettiğini görüyoruz.

Sigortacılık Endeksi de önümüzdeki dönem Taş Toprak Endeksi gibi parlamaya devam edecektir. Yine Bankacılık hisselerinde yabancı takas oranı artmaya devam ediyor. Defter değerlerinin altında olan bankacılık hisselerine de portföylerde yer ayrılabilir. Parasal sıkılaşma içerisinde olduğumuz bu dönemde Bankacılık üzerinde bir baskı olsa da karlılıkların yüksek olduğunu ve çarpan değerlerinin piyasa geneline göre avantajlı olduğunu görüyoruz.

Borsa İstanbul’da genel görünüm pozitif eğilim içerisinde fiyatlamayı sürdürürken başta BİST 30 hisseleri olmak üzere enflasyon üzeri getiri sağlanacağını düşünüyoruz. Uzun vadeli portföy hazırlarken riski optimal dağıtmak gerektiği için çoklu sektör seçimi yapmak durumunda kalıyoruz. Riski optimal kılarken daha yavaş fiyatlanan ama uzun vadede endeksin üzerinde kalabileceğini düşündüğümüz hisseleri seçmeye özen gösteriyoruz.

Paylaştığımız portföy içerisinde yer alan DOHOL, EREGL, ECILC ve TEKFEN için potansiyel getiri oranı kısmen biraz daha yüksek olabilir.

Öne çıkan 3 hisse

ÇAĞLAR TOROS İNFO YATIRIM STRATEJİSTİ

● Borsa İstanbul’da her dönemin ayrı bir hikâyesi var ve bu hikâyelerden olumlu ya da olumsuz etkilenebilecek hisseler söz konusu. Bugünün konjonktürü enflasyon temasını önde tutuyor. Enflasyonist ortamda tasarrufların azalması ile risksiz getiriler enflasyon karşısında zayıflayabiliyor. Bu da alternatif getiri arayışı içerisinde olan yatırımcıları borsaya yönlendiriyor.

Yatırımcı içgüdüsü, enflasyonun bir şekilde hisse fiyatlarını ve şirket karlılıklarını olumlu etkileyebileceğine dair inancını koruyor. Ve tahmin edilebilir bir şekilde enflasyon sepetinde ağırlığı yüksek olan, yani hane halkı harcamalarında önemli yer tutan sektörlerdeki (temel gıda ve içecekler, konut giderleri ve kira, ulaştırma, lokanta ve oteller, giyim) şirketler öne çıkıyor. Elbette bu tek başına yeterli değil. Sektör avantajının, iş modeli, maliyet yapısı ve fiyat artışlarının maliyetlerle kıyaslanması gibi parametrelerle desteklenmesi gerekiyor.

BIMAS: İş modelinin yanı sıra tedarikçilerle ilişkiler, borçluluk, ciro artışının net kara yansıma potansiyeli gibi faktörleri de göze alırsak, BIMAS’ın ön plana çıktığını söyleyebiliriz. Enflasyon teması ile tasarrufların azalması ile indirim marketlerine olan ilginin artması ve BİM’in mağaza ağındaki yukarı yönlü seyri görüşümüzü destekler nitelikte. Hisse önerileri listemizde de kendisine yer bulan BIMAS’ta hedef fiyatımız 309 TL.

MAVI: Mavi Giyim, yılın ilk yarısında güçlü marka bilinilirliği ile global perakendede yüzde 110, toptanda yüzde 99, e-ticarette ise yüzde 80’lik büyüme gerçekleştirdi. Türkiye operasyonlarında ise perakende gelirler yüzde 114, birebir mağaza satışları yüzde 116, e-ticaret satışları ise yüzde 95 arttı. Şirket, etkin maliyet yönetimiyle güçlü sonuçlara ulaşabiliyor. Yükselen enflasyon ve ücret artışları karşısında faaliyet giderlerinin satışlara oranında 150 baz puan iyileşme kaydedildi. Öne çekilen talep ile adetsel bazda büyümeyi sürdürüyor.

Bu sonuçlarla birlikte, şirket tarafındaki beklentilerde de yukarı yönlü revizyona gidildi. Konsolide gelir büyümesi yüzde 75'ten 80'e, yeni mağaza açılış hedefi ise 5 mağazadan 8 mağazaya güncellendi. Mavi Giyim’de hedef fiyatımız 158 TL.

TOASO: TOFAŞ, 200 ve 60 günlük hareketli ortalamanın üzerinde işlem görüyor. Hissede günlük grafikte CCI İnd. 100 ref seviyesinin kırılmak üzere olması yükseliş trendini destekliyor.

Hisse, Elliott dalga analizinde 4’üncü düzeltme dalgasının onaylanmasının ardından yeni başlayan 5’inci yükseliş dalgasında ilk hedef olarak 420,00 fiyat seviyesini gösterirken; orta vadede ikinci fiyat seviyesi ise 510,00’ü işaret etmektedir. Beklentimiz yukarı yönde 288,00 fiyat seviyesinin üstünde kalınması ile birlikte ilk aşamada 420,00’nin görülmesi yönünde.

İyi seçilmiş hisselerle en az %45-50 getiri hedefleyebilirler

ATA YATIRIM ARAŞTIRMA GMY CEMAL DEMIRTAŞ

● Temmuz ayında yayımladığımız strateji raporunda 12 aylık BIST-100 Endeksi hedefimizi 8.400 olarak belirlemiştik. Genel seçimlerin ardından Haziran’dan itibaren yaşanan ralli ile BIST-100 endeksi 12 aylık hedeflerimize neredeyse üç ay önceden ulaştı.

Para politikalarındaki rasyonele dönüş rüzgârının etkisiyle, Türkiye ekonomisine ilişkin risk algısı geriledi. Güven artarken, enflasyonun bir süre daha yüksek seyredebileceği beklentisi de özellikle 2023 ve 2024 tahminlerini yukarı çekti.

Orta ve uzun vadede endeks üstü getiri potansiyelini yüksek gördüğümüz şirketler listesinde Bim, Migros, Coca Cola İçecek, Şişecam, Tav Havalimanları, Turkcell ve Tofaş şirketleri yer alıyor.

İlave olarak, Ülker, Aksa Enerji gibi çok özel hikâyesi olan şirketlerin ve holdingler ligindeki Koç, Sabancı, Anadolu ve Doğan gruplarının da getiri potansiyellerinin yüksek olduğunu düşünüyoruz.

Endeksin beklentimizi 3 ay önceden karşılamasıyla birlikte, hisselere dair hedef fiyat beklentilerimizi de güncelleyeceğiz. Şimdilik bunu paylaşamam ama mevduat faizlerinin yüzde 30-40 seviyelerinde olduğu bir dönemde, borsa yatırımcıları da iyi seçilmiş hisselerle en az yüzde 45-50 getiri hedefleyebilirler.

% 50 üstü getiri potansiyeli olan hisseler

DİNAMİK YATIRIM ARAŞTIRMA UZMANI CEYHUN YAVAŞ

● BIST-100 endeksi, 8.000 seviyesi üzerine kalıcı bir şekilde yerleşmek için çabalıyor. Para politikalarında atılan adımların kredi derecelendirme kuruluşlarının raporlarında da karşılık bulmasını ve görünümümüzü desteklemesini ilgiyle takip ediyoruz.

Endeksin yeni seyir hikâyesinin de bu noktada başlayabileceği görüşündeyiz. Kredi derecelendirme kuruluşlarına göre, halen yatırım yapılabilir seviyenin uzağında konumlanıyoruz. Ancak, görünümdeki değişim reformist adımlarla desteklenirse, endeks için yeni bir seyir hikâyesi oluşabilir.

Hisse fiyatlarını sektör dinamikleriyle birlikte incelediğimizde sonuçlar, banka hisselerinin küresel ölçekte halen çok ucuz olduğunu ve endeks üstü getiri performansına ulaşabileceklerini gösteriyor. Özel bankaları, faktoring ve finansal kiralama şirketlerini izleyebilir, özellikle bankacılık dışı gelirleri oldukça yüksek olan Akbank’ı listenin başına tutturabiliriz. Akbank’ın yüzde 39 yükseliş potansiyeli ile 43.20 TL hedef fiyata ulaşabileceğini düşünüyoruz.

Enerji alanında ise küresel şirketlerin resesyon etkisiyle gerilemesi ve iflas etmesi, teşvikleri canlı tutuyor. Dolayısıyla bu alanda yükselişin devam edebileceğini düşünüyoruz. Aksa Enerji’nin de yatırımlarının henüz hisse fiyatlarına yansımadığı görüşündeyiz.

Havacılık sektörü, petroldeki yükseliş hareketi ve Eris varyantıyla ilgili haber akışıyla bir miktar baskı altında kaldı. Yine de üçüncü çeyrek için olumlu görüşlerimizi koruyor ve TAV Havalimanları ve Pegasus hisselerini ön planda tutuyoruz. Hatta TAV Havalimanları’nın sektör performansının gerisinde durduğunu düşündüğümüzden, 123 TL’den fiyatlanan hissenin yaklaşık yüzde 34’lük bir yükselişle 165 TL’ye ulaşacağını tahmin ediyoruz.

Pegasus’ta ise yapılan yatırımlar ve bilançosundaki iyileşmenin etkisiyle 824 TL’den yüzde 51 değer kazanarak 1.250 TL seviyesine yükselmesini beklemekteyiz.

Petro-kimya alanında ise TÜPRAŞ’ın bedelsiz sermaye artırımını ve marjlardaki iyileşmenin etkisini iyi bir şekilde kullandığını düşünüyoruz. Ancak PETKİM’in marjlardaki iyileşmeyi henüz fiyatlarına yansıtamadığı fikrindeyiz. Şirketin, sektör performansı ve rafineri marjlarının etkisini yansıtarak 21 TL’den 32 TL’ye yükselebileceğini, dolayısıyla yüzde 52’lik bir getiriye ulaşabileceğini tahmin ediyoruz.