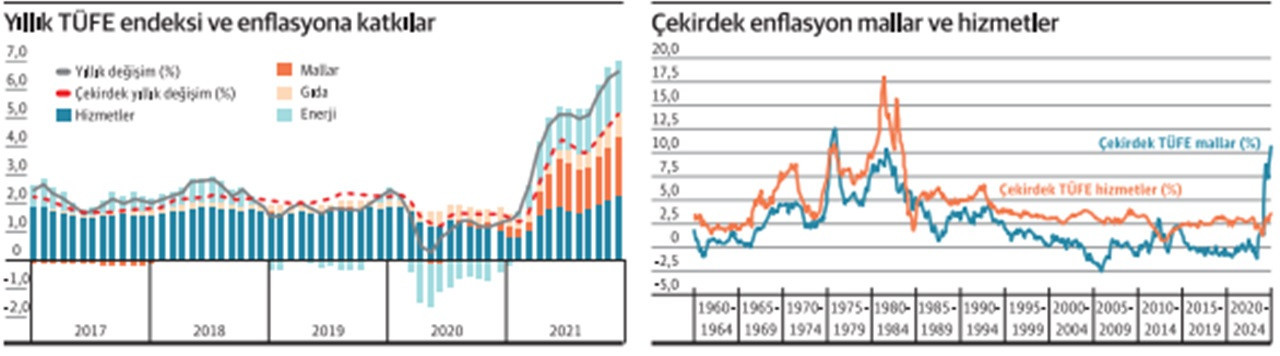

ABD enflasyon verisinden iki detay

ABD enflasyon verisinin çarpıcı olan bölümünü, yani “son XX yılın en yükseğinde açıklandı” manşetlerini, hepimiz okuduk ancak detaylara pek girilmedi. Öncelikle grafikte görüldüğü üzere enflasyon bir kaç kalemden kaynaklanmıyor ve geniş bir taban bulmuş durumda. Alttan üste doğru hizmet, mal, gıda ve enerji kalemlerinin tamamı önceki yıllardan farklı olarak yükseliyor.

Ancak önceki yıllara oranla tek fark bu değil. İkinci grafikte çekirdek mal ve hizmet enflasyonlarını görüyorsunuz. Sert bir şekilde yükselişe geçen mal enflasyonu olurken hizmet enflasyonu yükseliyor olmasına rağmen henüz gazete manşetlerine veya Twitter hesaplarına düşecek kadar yüksek değil. Ancak birinci grafiğe dönersek geçmiş yıllarda enflasyonun büyük kısmının hizmet kaleminden kaynaklandığı görülüyor. Bu çok da mantıklı bir gelişme. Zira globalizasyon sırasında in yoğun bir şekilde dezenflsyon ihrac ederken dış ikamesi zor olan eğitim, sağlık, konut gibi kalemler enflasyonun en net hissedildiği kalemler oldu.

Bu iki tabloyu değerlendirdiğimizde şu çıkarımı yapmak mümkün. 2020-21 döneminde mobilite kısıtlamaları ve kamu destekleri nedeni ile çok ciddi artış gösteren mal talebi 2022 yılında hız kesecek. Yüksek talep ve tedarik kaynaklı arz sorunlarında rahatlama enflasyon baskısını da azaltacak (ancak yok etmeyecek). Öte yandan aldıkları ile doygunluğa ulaşan ve yenileme talebi de önümüzdeki bir kaç yıl düşük seviyede olan hane halkı hizmet sektörüne yönelecek. Bu sektörde ötelenmiş talep kavramı daha zayıf olduğundan fiyat artışları da daha düşük seviyelerde gerçekleşebilir. Öte yandan özellikle konut ve kira kalemlerinde net artışlar devam edecek. 2022 yılın bir ara secim yılı da olduğunu unutmamamız gerekiyor. Tüm bu dinamikler Çin’in de yavaşlayacağı gerçeğini eklerse yılın ikinci yarısında Fed’in baş ağrısı biraz azalabilir. Ancak ilk yarıda Fed’in en ufak hata yapma şansı yok. Bu nedenle sadece 3 veya 4 faiz artışına odaklanan piyasalar sert bir bilanço daralması ve ona paralel yükselen 10 yıllık tahvil getirileri ile karşı karşıya kalabilir.