Deprem GSYH’yi nasıl etkileyebilir?

Geçen yılın ikinci yarısında yıllık büyüme oranımız önemli oranda düştü. Dönemsel olarak bakıldığında ise üçüncü çeyrekte sınırlı bir GSYH azalması gözlendi. Dördüncü çeyrek GSYH değerini bu ayın sonunda öğreneceğiz. Muhtemelen sıfıra yakın bir dönemsel değişim olacak. Kısacası, yılın ikinci yarısında GSYH’de yatay bir seyir izlendi.

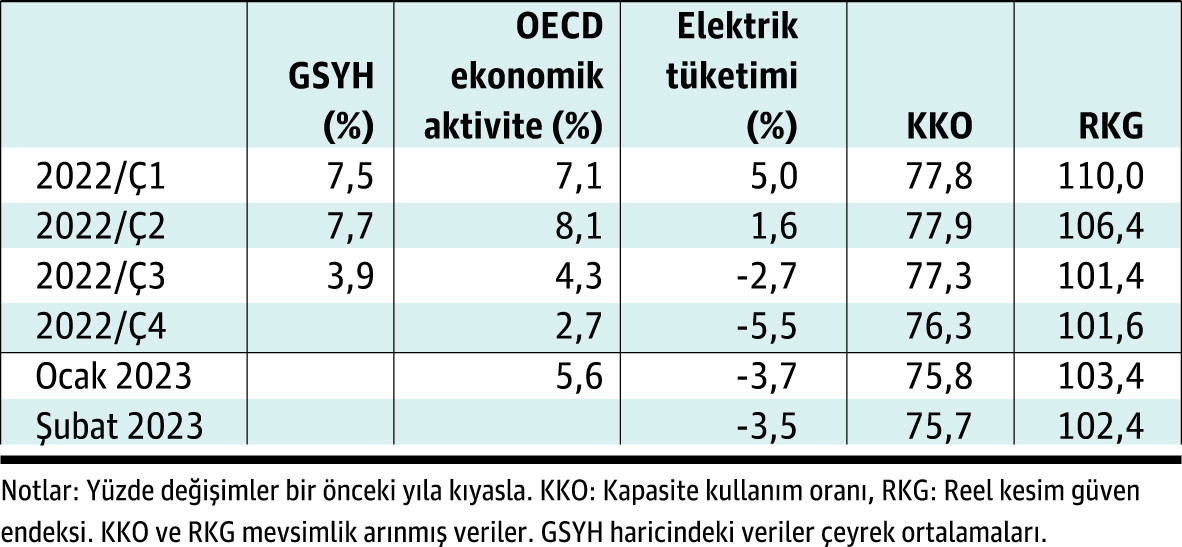

Öte yandan, deprem öncesinde, yaklaşan seçimler nedeniyle iç talebi artırıcı çeşitli adımlar atılmaya başlanmıştı deprem. Bunların ekonomideki durgunluğu son erdirdiklerine dair ilk belirtiler çeşitli makroekonomik göstergelere yansımaya başlamıştı. Mesela OECD’nin haftalık ekonomik faaliyet endeksinin Ocak ayının tüm haftaları ile Şubat ayının ilk haftasına ait değerlerini biliyoruz. Bu değerler, yıllık büyüme oranında dördüncü çeyreğe kıyasla bir toparlanma olduğunu gösteriyor. Benzer bir gelişme reel kesim güven endeksi için de geçerli. Dün açıklanan Şubat endeks değeri, her ne kadar Ocak ayına kıyasla daha düşük olsa da, ilk iki ayın değerleri geçen yılın ikinci yarısındaki değerlerden belirgin daha yüksek. Keza kapasite kullanım oranındaki düşüşün de azalmaya başladığı anlaşılıyor. Aynı gözlem elektrik tüketimi için de geçerli (Tablo 1).

Ama deprem sonrası çok şey değişecek. Deprem bölgesinin GSYH’ye doğrudan katkısının yüzde 10 civarında olduğu söyleniyor. Bu katma değer yaratma kapasitesinin ne kadarının etkilendiğini bilmiyoruz. Bir de bu bölgedeki şirketlere girdi veren ve onlardan girdi alanlar var. Onların da olumsuz etkilenmeleri beklenir. Dolayısıyla, en azından, yılın ilk yarısında GSYH’nin (deprem olmasaydı durumuna göre) daha az büyümesi beklenir. Ancak, depremin yarattığı büyük hasarı kaldırmak ve şehirleri yeniden inşa etmek için büyük bir kamu harcaması yapılmak zorunda (Salı günü bu köşede bazı hesaplamalara yer vermiştim).

Bu harcamaların büyümeye etkisi ne olur? Deprem harcamaları kamu borcunu artıracak. Her ülkede kamu kesiminin riskini patlatacağı ve dolayısıyla piyasa koşulları altında ona artık borç verilmeyeceği bir üst borç sınırı var. Bu soru, borç sınırına ve ekonomimizin içine bulunduğu durum ile ilgili. Borç sınırına yakınlık açısından durum şu: Mevcut kamu borcu-GSYH oranı borç sınırına yakın bir yerdeyse, kamu borcunu artıracak bir politika riski, faizi ve kuru sıçratacağı için, büyümeyi olumsuz etkiler. Zira iki etki ters yönde çalışır. Kamu harcamalarının artması, iç talebi yükselteceği için büyümeyi artırıcı yönde çalışır. Ama yüksek faiz ve yüksek risk, iç talebin geriye kalan unsurlarını olumsuz etkiler ve büyümeyi aşağıya çeker. Net etki, büyük ihtimalle büyümeyi aşağıya çekici yönde olur. Ancak kamu borcumuzun GSYH’nin yüzde 30’u gibi düşük bir değerde olması, böyle bir tehlike bulunmadığını gösteriyor.

Ekonomimizin içinde bulunduğu durum açısından ise şöyle: Kamu borcu açısından bir sorun olmasa da, zaten uygulanan politika sürdürülebilir değilse, kamu harcamalarında bu büyüklükteki bir artış bu sürdürülemez durumun sona ereceği tarih –ki kestirmek mümkün değil, öne çeker. Şu anda risk primimiz ve enflasyon çok yüksek. Buna karşın yurtiçi faiz çok düşük. Döviz kuru yukarıya doğru yönelme eğiliminde. Müdahalelerle ve dost/yeni dost ülkelerden sağlanan kaynaklarla bu eğilim kırılmaya çalışılıyor. Önemli bir seçim harcaması yapılmaya başlanmıştı. Büyük merkez bankaları faiz artırma sürecindeler. Bu ortamda maliye politikasının gevşetilmesinin büyümeye olumlu katkı vermesi zor.

Dolayısıyla, bundan sonra büyümenin nasıl şekilleneceği büyük ölçüde ekonomi politikasında makule dönüp dönülmeyeceği ile ilgili. Türkiye, seçim sonrasında ekonomi politikasında ‘makule’ dönerse, deprem sonrası için gereken bütçe harcamalarını riskini artırmadan yapabilir. Dolayısıyla da bir süre sonra büyüme oranı artar.